Anda mungkin juga menyukai

- Rencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilDari EverandRencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilBelum ada peringkat

- Rangkuman Balanced ScorecardDokumen12 halamanRangkuman Balanced ScorecardimiBelum ada peringkat

- Materi Balanced ScorecardDokumen14 halamanMateri Balanced Scorecardaderay100% (1)

- Balance ScorecardDokumen18 halamanBalance ScorecardArista Rizky IndriyantoBelum ada peringkat

- Diskusi 3 Ekma4263Dokumen3 halamanDiskusi 3 Ekma4263Umamy's Foods BnaBelum ada peringkat

- AUDIT BSCDokumen10 halamanAUDIT BSCputra jayaBelum ada peringkat

- BSK4PerspektifDokumen7 halamanBSK4PerspektifPramadhya BachtiarBelum ada peringkat

- Balanced ScorecardDokumen26 halamanBalanced ScorecardMohammad IchsanBelum ada peringkat

- Jawaban Diskusi 3 PenganggaranDokumen6 halamanJawaban Diskusi 3 PenganggaranTosa RifaiBelum ada peringkat

- ANGGARANDokumen20 halamanANGGARANMuhammad IkhlasBelum ada peringkat

- BSC-RSDokumen20 halamanBSC-RSIndah DkwBelum ada peringkat

- Tugas Akunansi Manajemen Aulia Rizki A. 19.1.04.1.1.050Dokumen19 halamanTugas Akunansi Manajemen Aulia Rizki A. 19.1.04.1.1.050fadhil djukumBelum ada peringkat

- Tugas HCM DR Slamet-Topik 4Dokumen11 halamanTugas HCM DR Slamet-Topik 4breinold964 pelloBelum ada peringkat

- Balanced ScorecardDokumen15 halamanBalanced Scorecarddany pranataBelum ada peringkat

- Materi BSCDokumen34 halamanMateri BSCBunga SeruniBelum ada peringkat

- Balanced ScorecardDokumen12 halamanBalanced Scorecardbkpsdm luwuBelum ada peringkat

- Afrisa - Makalah Akuntansi ManajemenDokumen8 halamanAfrisa - Makalah Akuntansi Manajemenafrisa NuralifahBelum ada peringkat

- OPTIMASI BSC UNTUK PENILAIAN KINERJADokumen8 halamanOPTIMASI BSC UNTUK PENILAIAN KINERJAJohandri RBelum ada peringkat

- Balanced Scorecard Dengan Skandia Navigator Dalam Knowledge ManagementDokumen4 halamanBalanced Scorecard Dengan Skandia Navigator Dalam Knowledge ManagementIndar WahyuniBelum ada peringkat

- Balanced ScorecardDokumen6 halamanBalanced ScorecardTinaBelum ada peringkat

- BSC-40Dokumen9 halamanBSC-40suci fadhilahBelum ada peringkat

- Untitled DocumentDokumen5 halamanUntitled DocumentMiftah Rizqi100% (1)

- Balanced Score Card (Kelompok 4)Dokumen16 halamanBalanced Score Card (Kelompok 4)Aeng LinangkungBelum ada peringkat

- Makalah Balance ScorecardDokumen12 halamanMakalah Balance Scorecardmichelle_culanmorBelum ada peringkat

- BSC-AkManDokumen5 halamanBSC-AkMannabilah deliaBelum ada peringkat

- BSC Week 8Dokumen4 halamanBSC Week 8Ady Pratama PutraBelum ada peringkat

- Definisi Balanced ScorecardDokumen8 halamanDefinisi Balanced ScorecardBahtiar Ferdi YantoBelum ada peringkat

- Sistem Pengendalian ManajemenDokumen11 halamanSistem Pengendalian ManajemenLiak AndestiBelum ada peringkat

- Balanced Scorecard (Akmen)Dokumen14 halamanBalanced Scorecard (Akmen)Agripta Ananda PutraBelum ada peringkat

- BANAS SCORDCardDokumen4 halamanBANAS SCORDCardCekotaste ItsolutionBelum ada peringkat

- BSC 2Dokumen7 halamanBSC 2tira sundayBelum ada peringkat

- Materi BSCDokumen17 halamanMateri BSCOKTARITAMABelum ada peringkat

- Diskusi Manajemen KinerjaDokumen2 halamanDiskusi Manajemen KinerjaKadek Mediani39Belum ada peringkat

- RMK BSCDokumen7 halamanRMK BSCJumaidi AriantoBelum ada peringkat

- BSC untuk Strategi BisnisDokumen15 halamanBSC untuk Strategi Bisnislani regithacahyaniBelum ada peringkat

- Balance ScorecardDokumen9 halamanBalance Scorecardnella saviraBelum ada peringkat

- Ringkasan Materi Balance Scorecard 7522Dokumen4 halamanRingkasan Materi Balance Scorecard 7522masithohBelum ada peringkat

- Makalah Final Man. BiayaDokumen4 halamanMakalah Final Man. BiayaP.jevelsonBelum ada peringkat

- Akuntansi ManajemenDokumen10 halamanAkuntansi ManajemenRommyBelum ada peringkat

- 4 Perspektif BalancedscorecardDokumen4 halaman4 Perspektif BalancedscorecardMae KimBelum ada peringkat

- BSC-STRATEGIDokumen7 halamanBSC-STRATEGIaderayBelum ada peringkat

- BSCDokumen6 halamanBSCfira12345Belum ada peringkat

- Tugas Uts AkmanDokumen27 halamanTugas Uts AkmanBagastiyo Danar NinditoBelum ada peringkat

- Makalah Balance ScorecardDokumen12 halamanMakalah Balance ScorecardRizal Aldi PratamaBelum ada peringkat

- Sistem Pengendalian StrategikDokumen30 halamanSistem Pengendalian Strategikranyw100% (1)

- Akuntansi Keuangan LanjutanDokumen25 halamanAkuntansi Keuangan LanjutanELGABelum ada peringkat

- Akuntansi ManajemenDokumen20 halamanAkuntansi ManajemenBeni MeturanBelum ada peringkat

- Diskusi 3 Manajemen KinerjaDokumen4 halamanDiskusi 3 Manajemen KinerjaMoya MamengBelum ada peringkat

- Fadel Muhammad Tugas 1 ADPU 4441 Pengembangan OrganisasiDokumen8 halamanFadel Muhammad Tugas 1 ADPU 4441 Pengembangan OrganisasiSekaput PhotographyBelum ada peringkat

- OPTIMALKAN_BSCDokumen17 halamanOPTIMALKAN_BSCGerry TaufanBelum ada peringkat

- Balanced Scorecard dan Empat Perspektif Pengukuran KinerjaDokumen26 halamanBalanced Scorecard dan Empat Perspektif Pengukuran KinerjaDewi RochimahBelum ada peringkat

- Materi 3 Dan 4Dokumen11 halamanMateri 3 Dan 4AdeliniBelum ada peringkat

- Financial PerspectiveDokumen5 halamanFinancial PerspectiveArvira PutriBelum ada peringkat

- Diskusi 3 PenganggranDokumen2 halamanDiskusi 3 PenganggranSelvia PutriBelum ada peringkat

- BSCDokumen4 halamanBSCRahmanBelum ada peringkat

- Adinda Novia Sari (1801103010023) - Manajemen Biaya Tugas 1Dokumen35 halamanAdinda Novia Sari (1801103010023) - Manajemen Biaya Tugas 1Adinda Novia SariBelum ada peringkat

- Resume Balance ScoreboardDokumen4 halamanResume Balance ScoreboardAlmira ParamadinaBelum ada peringkat

- Diskusi 3 Manajemen KinerjaDokumen11 halamanDiskusi 3 Manajemen KinerjaTonny ApriawanBelum ada peringkat

- BAB 6 Balance ScorecardDokumen8 halamanBAB 6 Balance Scorecard'Riezxy Maulana BroniezzBelum ada peringkat

- BSC12Dokumen5 halamanBSC12mariamilianiBelum ada peringkat

- P6 Pembiayaan MusyarakahDokumen25 halamanP6 Pembiayaan Musyarakahimmanuel victorBelum ada peringkat

- Aspek Keperilakuan Dalam Pengambilan Keputusan Dan Penganggaran ModalDokumen19 halamanAspek Keperilakuan Dalam Pengambilan Keputusan Dan Penganggaran ModalMuhammad IkhlasBelum ada peringkat

- AKUNTANSI SDMDokumen17 halamanAKUNTANSI SDMMuhammad IkhlasBelum ada peringkat

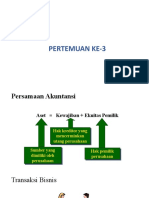

- Persamaan AkuntansiDokumen24 halamanPersamaan AkuntansiMuhammad IkhlasBelum ada peringkat

- CalkDokumen5 halamanCalkMuhammad IkhlasBelum ada peringkat

- Anggaran Biaya Overhead Pabrik (BOP)Dokumen24 halamanAnggaran Biaya Overhead Pabrik (BOP)Muhammad IkhlasBelum ada peringkat

- Metode RisetDokumen8 halamanMetode RisetMuhammad IkhlasBelum ada peringkat

- Tugas Akuntansi Manajemen Muhammad Ikhlas (2002110024)Dokumen3 halamanTugas Akuntansi Manajemen Muhammad Ikhlas (2002110024)Muhammad IkhlasBelum ada peringkat

- Obat-InformasiDokumen5 halamanObat-InformasiMuhammad IkhlasBelum ada peringkat

- Rahmat WalidinDokumen69 halamanRahmat WalidinMuhammad IkhlasBelum ada peringkat

- Aplikom Tugas 1Dokumen3 halamanAplikom Tugas 1Muhammad IkhlasBelum ada peringkat

- Makalah SUMBER DAN KARAKTERISTIK AJARANDokumen25 halamanMakalah SUMBER DAN KARAKTERISTIK AJARANMuhammad IkhlasBelum ada peringkat

- Kertas Kerja Audit Dan Program AuditDokumen16 halamanKertas Kerja Audit Dan Program AuditMuhammad IkhlasBelum ada peringkat

- Manajemen Dan BisnisDokumen13 halamanManajemen Dan BisnisMuhammad IkhlasBelum ada peringkat

- 520 1539 1 PBDokumen22 halaman520 1539 1 PBriesmaBelum ada peringkat

- Balanced ScorecardDokumen8 halamanBalanced ScorecardMuhammad IkhlasBelum ada peringkat

- Pertemuan - 9 Pasar MonopoliDokumen48 halamanPertemuan - 9 Pasar MonopoliMuhammad IkhlasBelum ada peringkat

- Format Surat LamaranDokumen2 halamanFormat Surat LamaranWanda SaputraBelum ada peringkat

- Pertemuan - 6 Teori Biaya ProduksiDokumen28 halamanPertemuan - 6 Teori Biaya ProduksiMuhammad IkhlasBelum ada peringkat

- Kliping Pahlawan AcehDokumen5 halamanKliping Pahlawan AcehMuhammad IkhlasBelum ada peringkat

- Karakteristik Ajaran IslamDokumen23 halamanKarakteristik Ajaran IslamMuhammad IkhlasBelum ada peringkat

- Pengantar Akuntansi ManajemenDokumen23 halamanPengantar Akuntansi ManajemenyoseBelum ada peringkat

- Makalah Bahasa IndonesiaDokumen12 halamanMakalah Bahasa IndonesiaMuhammad IkhlasBelum ada peringkat

- Modul ExcelDokumen24 halamanModul ExcelMuhammad IkhlasBelum ada peringkat