Anda mungkin juga menyukai

- Naskah Akademik Pendirian Badan Pengatur Jalan TolDari EverandNaskah Akademik Pendirian Badan Pengatur Jalan TolPenilaian: 3.5 dari 5 bintang3.5/5 (8)

- SP2DK Kasus PAJAK PERTEMUAN 8Dokumen4 halamanSP2DK Kasus PAJAK PERTEMUAN 8putriBelum ada peringkat

- Pajak Kendaraan Bermotor dan ObjeknyaDokumen8 halamanPajak Kendaraan Bermotor dan Objeknyaliani kartiniBelum ada peringkat

- SP2DKDokumen19 halamanSP2DKputriBelum ada peringkat

- TUGAS 2 Lab - Pajak Daerah Dan Retribusi DaerahDokumen2 halamanTUGAS 2 Lab - Pajak Daerah Dan Retribusi DaerahImeldy Putri Peonya IIBelum ada peringkat

- PKB-BBNKBDokumen31 halamanPKB-BBNKBdewiBelum ada peringkat

- Pemeriksaan Pajak 13Dokumen11 halamanPemeriksaan Pajak 13putriBelum ada peringkat

- Tugas 2 PAJA3357Dokumen3 halamanTugas 2 PAJA3357ismailrizaBelum ada peringkat

- Regional Tax System - Vanessa Ordrick Sanjaya & Virginia VinnetanDokumen11 halamanRegional Tax System - Vanessa Ordrick Sanjaya & Virginia Vinnetanvnssa.ordrickBelum ada peringkat

- Penghitungan PKB Kendaraan 2021Dokumen53 halamanPenghitungan PKB Kendaraan 2021tedy tumurangBelum ada peringkat

- Bea Balik Nama Kendaraan BermotorDokumen14 halamanBea Balik Nama Kendaraan BermotorDandy Edhya SaputraBelum ada peringkat

- Tulisan Hukum PKB Dan BBNKB Edit Binbangkum2 DikonversiDokumen14 halamanTulisan Hukum PKB Dan BBNKB Edit Binbangkum2 DikonversiRatih PdrBelum ada peringkat

- PKB-BBNKB-PABDokumen15 halamanPKB-BBNKB-PABAgUz ShaZaBelum ada peringkat

- Permendagri No.14 Th. 2019+lampiranDokumen50 halamanPermendagri No.14 Th. 2019+lampirandeliBelum ada peringkat

- DAFTAR PKBDokumen8 halamanDAFTAR PKBAndini JuniarBelum ada peringkat

- Penghitungan Dasar PKB dan BBN-KB 2018Dokumen10 halamanPenghitungan Dasar PKB dan BBN-KB 2018ScatterBelum ada peringkat

- Permendagri Nomor 28 Tahun 2017Dokumen11 halamanPermendagri Nomor 28 Tahun 2017PrasBelum ada peringkat

- Pergub DKI 41 2021Dokumen23 halamanPergub DKI 41 2021SETYO AJIBelum ada peringkat

- Permendagri No 12 Tahun 2016 - 367 - 13Dokumen10 halamanPermendagri No 12 Tahun 2016 - 367 - 13Farah Ahdawiyah0% (1)

- Kelompok 3 - PajakdanRetribusiDaerahDokumen32 halamanKelompok 3 - PajakdanRetribusiDaerahwidyaBelum ada peringkat

- Permendagri 82 Tahun 2022Dokumen61 halamanPermendagri 82 Tahun 2022Muhammad Mizbah uddinBelum ada peringkat

- Pajak KendaraanDokumen1.238 halamanPajak Kendaraansteller jockeyBelum ada peringkat

- Penghitungan Dasar Pajak Kendaraan JatengDokumen9 halamanPenghitungan Dasar Pajak Kendaraan JatengDon GenjerBelum ada peringkat

- Hukum Pajak - Tugas3Dokumen6 halamanHukum Pajak - Tugas3NeliBelum ada peringkat

- Tugas 2 Lab Pajak Daerah Dan Restribusi DaerahDokumen4 halamanTugas 2 Lab Pajak Daerah Dan Restribusi DaerahArnita NitaBelum ada peringkat

- Buku Modul HKPD - FixDokumen103 halamanBuku Modul HKPD - FixSora ParkBelum ada peringkat

- Batang TubuhDokumen14 halamanBatang TubuhAzhar R. DjabbarBelum ada peringkat

- Pergub Nomor 58 Tahun 2018Dokumen588 halamanPergub Nomor 58 Tahun 2018KENNEDI SIAHAANBelum ada peringkat

- Pergub 47 2022 PKB BBNKB 2022Dokumen12 halamanPergub 47 2022 PKB BBNKB 2022Riyan ArdiansyahBelum ada peringkat

- Gubernur Kalimantan Utara: SalinanDokumen7 halamanGubernur Kalimantan Utara: Salinandyka pratamaBelum ada peringkat

- Makalah Hukum PAJAK NewDokumen14 halamanMakalah Hukum PAJAK Newanik100% (2)

- Pergub No. 1 Tahun 2023Dokumen10 halamanPergub No. 1 Tahun 2023SETYO AJIBelum ada peringkat

- Pergub No.81 PENGHITUNGAN DASAR PKB TAHUN PEMBUATAN 2017 PDFDokumen54 halamanPergub No.81 PENGHITUNGAN DASAR PKB TAHUN PEMBUATAN 2017 PDFokmamenBelum ada peringkat

- PERGUB NO 63 TAHUN 2017 TTG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTORDokumen14 halamanPERGUB NO 63 TAHUN 2017 TTG PENGHITUNGAN DASAR PENGENAAN PAJAK KENDARAAN BERMOTOR DAN BEA BALIK NAMA KENDARAAN BERMOTORAl Qohyum FernandoBelum ada peringkat

- Pajak KendaraanDokumen8 halamanPajak KendaraanHan's BakeryBelum ada peringkat

- Pertemuan 4Dokumen23 halamanPertemuan 4Merie Satya AngrainiBelum ada peringkat

- Pergub 22 Tahun 2019 TTG Penghitungan Pajak Kendaraan BermotorDokumen9 halamanPergub 22 Tahun 2019 TTG Penghitungan Pajak Kendaraan BermotorkuintrinBelum ada peringkat

- JENIS-JENIS PENERIMAAN NEGARADokumen20 halamanJENIS-JENIS PENERIMAAN NEGARAAndiniFlannelCraftBelum ada peringkat

- 138 PMK.02 2021Dokumen17 halaman138 PMK.02 2021Ahmad KamalBelum ada peringkat

- P6 PKBDokumen41 halamanP6 PKBAmilia PutriBelum ada peringkat

- BBN KBDokumen4 halamanBBN KBImanuel SabuinBelum ada peringkat

- Salim Wijaya - Provinsi Sulawesi BaratDokumen48 halamanSalim Wijaya - Provinsi Sulawesi BaratSalim WijayaBelum ada peringkat

- Bab 9Dokumen36 halamanBab 9dediputraBelum ada peringkat

- Pergub Lampung 6 2023Dokumen6 halamanPergub Lampung 6 2023Agung SubektiBelum ada peringkat

- Pajak Provinsi - PrimaDokumen37 halamanPajak Provinsi - PrimaLukmanBelum ada peringkat

- Pergub - No - 13 - Tahun - 2021 - Tentang - PKB - Dan - BBNKB LampDokumen28 halamanPergub - No - 13 - Tahun - 2021 - Tentang - PKB - Dan - BBNKB LampHendro AsiscoBelum ada peringkat

- Permendagri No.25 Tahun 2010 - BBN Dan PKBDokumen6 halamanPermendagri No.25 Tahun 2010 - BBN Dan PKBCandrayuda GunawanBelum ada peringkat

- Tugas 1 Paja3345Dokumen8 halamanTugas 1 Paja3345Tyas YustirakaBelum ada peringkat

- Permenkeu 138 PMK 02 2021Dokumen17 halamanPermenkeu 138 PMK 02 2021Alesya RamadhaniBelum ada peringkat

- PKB New - UpdateDokumen40 halamanPKB New - UpdateSelvy HerdianaBelum ada peringkat

- Kuis 1Dokumen3 halamanKuis 1Nada Shafa SalsabilaBelum ada peringkat

- Bab IiDokumen28 halamanBab IisugiantoBelum ada peringkat

- PKB Mobil dan Motor Pak KelikDokumen3 halamanPKB Mobil dan Motor Pak KelikDatuiwungBelum ada peringkat

- Pergub No. 16 Tahun 2020 Tentang NJKB Tahun 2020Dokumen12 halamanPergub No. 16 Tahun 2020 Tentang NJKB Tahun 2020tataBelum ada peringkat

- PP-65-2001 TTG Pajak DaerahDokumen35 halamanPP-65-2001 TTG Pajak Daerahluna_bluBelum ada peringkat

- PMK042-RevisiDokumen3 halamanPMK042-Revisitoni artanaBelum ada peringkat

- MATERI 2 - Pajak Daerah ProvinsiDokumen14 halamanMATERI 2 - Pajak Daerah ProvinsiJULIBelum ada peringkat

- Salinan Pergub Nomor 51 Tahun 2022Dokumen7 halamanSalinan Pergub Nomor 51 Tahun 2022Alfret AtrinaBelum ada peringkat

- Analisis Pajak Bahan Bakar Kendaraan BermotorDokumen5 halamanAnalisis Pajak Bahan Bakar Kendaraan Bermotornatalia yovitaBelum ada peringkat

- Makalah Hukum PajakDokumen14 halamanMakalah Hukum PajakMohammad HarisBelum ada peringkat

- Pergub 201911023Dokumen18 halamanPergub 201911023Coco ElhabadBelum ada peringkat

- Permendagri 1 - 2021 Penghitungan Dasar Pengenaan Pajak Kendaraan Bermotor Dan Bea Balik Nama Kendaraan Bermotor Tahun 2021Dokumen13 halamanPermendagri 1 - 2021 Penghitungan Dasar Pengenaan Pajak Kendaraan Bermotor Dan Bea Balik Nama Kendaraan Bermotor Tahun 2021AlabasanaBelum ada peringkat

- Kel 4Dokumen18 halamanKel 4Vivin Meiliana SariBelum ada peringkat

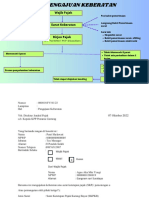

- Pengajuan Keberatan 1 FIXDokumen4 halamanPengajuan Keberatan 1 FIXputriBelum ada peringkat

- Proposal Magang DJP 2023Dokumen8 halamanProposal Magang DJP 2023putri100% (1)

- Pengajuan Keberatan 1 FIXDokumen4 halamanPengajuan Keberatan 1 FIXputriBelum ada peringkat

- Putri Shelawati - 142011133068 - b.2.6Dokumen1 halamanPutri Shelawati - 142011133068 - b.2.6putriBelum ada peringkat

- Putri Shelawati - 142011133068 - AGIS KULIAHUMUMDokumen6 halamanPutri Shelawati - 142011133068 - AGIS KULIAHUMUMputriBelum ada peringkat

- Putri Shelawati - 142011133068 - B2.6 - Bagaimana Manusia BertuhanDokumen4 halamanPutri Shelawati - 142011133068 - B2.6 - Bagaimana Manusia BertuhanputriBelum ada peringkat

- PDRD P3 PBB PAP PBBKBDokumen11 halamanPDRD P3 PBB PAP PBBKBputriBelum ada peringkat

- KebahagiaanIslamDokumen2 halamanKebahagiaanIslamputriBelum ada peringkat

- Putri Shelawati - 142011133068 - B2.6 - Insan KamilDokumen1 halamanPutri Shelawati - 142011133068 - B2.6 - Insan KamilputriBelum ada peringkat

- PBB MINERBADokumen38 halamanPBB MINERBAputriBelum ada peringkat

- SPT Masa PajakDokumen12 halamanSPT Masa Pajaksri ayuBelum ada peringkat

- Skrip MC Gathering 1Dokumen5 halamanSkrip MC Gathering 1putriBelum ada peringkat

- Pishel - SPT 21.20117 (LENGKAP)Dokumen26 halamanPishel - SPT 21.20117 (LENGKAP)putriBelum ada peringkat

- Resume Kajian Sejarah PancasilaDokumen17 halamanResume Kajian Sejarah PancasilaputriBelum ada peringkat

- Putri ShelawatiTM 7 PDRDDokumen5 halamanPutri ShelawatiTM 7 PDRDputriBelum ada peringkat

- Deananda Puspita - 141711133131 - B - 3 - Ciri Dan Habitat IkanDokumen11 halamanDeananda Puspita - 141711133131 - B - 3 - Ciri Dan Habitat IkanputriBelum ada peringkat

- Pishel - 152110713075 - Potput - TUGAS PTM 7 PDFDokumen9 halamanPishel - 152110713075 - Potput - TUGAS PTM 7 PDFputriBelum ada peringkat

- Pishel - PTM 5Dokumen6 halamanPishel - PTM 5putriBelum ada peringkat

- MENGELOLA IKAN LELEDokumen14 halamanMENGELOLA IKAN LELEputriBelum ada peringkat

- Bela Negara Dan Perdamaian DuniaDokumen6 halamanBela Negara Dan Perdamaian DuniaputriBelum ada peringkat

- Pishel - 152110713075 - PTM 4Dokumen6 halamanPishel - 152110713075 - PTM 4putriBelum ada peringkat

- Nur Ainun Fitriyah - 142011133091 - 1b - 3 - Ciri-Ciri IkanDokumen12 halamanNur Ainun Fitriyah - 142011133091 - 1b - 3 - Ciri-Ciri IkanputriBelum ada peringkat

- Annissa Tiarsati - 142011133177 - Kelas B - Kelompok 3 - Bab Ciri IkanDokumen9 halamanAnnissa Tiarsati - 142011133177 - Kelas B - Kelompok 3 - Bab Ciri IkanputriBelum ada peringkat

- Erinov B3 Praktikum Ciri (Habitat)Dokumen5 halamanErinov B3 Praktikum Ciri (Habitat)putriBelum ada peringkat

- PANCASILA SEBAGAI IDEOLOGI NEGARADokumen27 halamanPANCASILA SEBAGAI IDEOLOGI NEGARASyafrida purbianitaBelum ada peringkat

- Resume Kajian Sejarah PancasilaDokumen17 halamanResume Kajian Sejarah PancasilaputriBelum ada peringkat