Anda mungkin juga menyukai

- Neraca AwalDokumen1 halamanNeraca AwalCecep EvhanBelum ada peringkat

- Pert Ke 5 Akuntansi PenyusutanDokumen15 halamanPert Ke 5 Akuntansi PenyusutanCecep EvhanBelum ada peringkat

- 5.2 Daftar InventoryDokumen5 halaman5.2 Daftar InventoryCecep EvhanBelum ada peringkat

- Soal PPHDokumen11 halamanSoal PPHCecep EvhanBelum ada peringkat

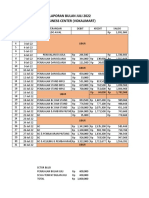

- Laporan Agustus 2022 1Dokumen2 halamanLaporan Agustus 2022 1Cecep EvhanBelum ada peringkat

- Laporan Juli 2022Dokumen2 halamanLaporan Juli 2022Cecep EvhanBelum ada peringkat

- Format Surat Lamaran SMKN 5 NewDokumen1 halamanFormat Surat Lamaran SMKN 5 NewCecep EvhanBelum ada peringkat

- Catatan Siswa Manual Kelas Xi Mapel Pilihan TerbaruDokumen16 halamanCatatan Siswa Manual Kelas Xi Mapel Pilihan TerbaruCecep EvhanBelum ada peringkat

- Soal Tertulis UKK 2023Dokumen3 halamanSoal Tertulis UKK 2023Cecep EvhanBelum ada peringkat

- 6.3 Data Fixed AssetsDokumen4 halaman6.3 Data Fixed AssetsCecep EvhanBelum ada peringkat

- A. Teori LingkunganDokumen2 halamanA. Teori LingkunganCecep EvhanBelum ada peringkat

- PMK 112 2,0 Nik NPWP 1.0Dokumen14 halamanPMK 112 2,0 Nik NPWP 1.0Cecep Evhan100% (1)

- Faktur Pajak 4400002423Dokumen2 halamanFaktur Pajak 4400002423Cecep EvhanBelum ada peringkat

- Laporan Keuangan MSDokumen2 halamanLaporan Keuangan MSCecep EvhanBelum ada peringkat

- Soal STS - Genap - Digital Marketing - CeDokumen68 halamanSoal STS - Genap - Digital Marketing - CeCecep EvhanBelum ada peringkat

- Materi Pemutakhiran Mandiri Data Profil Wajib Pajak NIK NPWPDokumen10 halamanMateri Pemutakhiran Mandiri Data Profil Wajib Pajak NIK NPWPCecep EvhanBelum ada peringkat

- KUP HPP Ratih KumalaDokumen17 halamanKUP HPP Ratih KumalaCecep EvhanBelum ada peringkat