Anda mungkin juga menyukai

- Practica #03 BIENES PARA EL ESTUDIANTEDokumen2 halamanPractica #03 BIENES PARA EL ESTUDIANTELuz PaitanBelum ada peringkat

- Segundo TemaDokumen6 halamanSegundo TemaAlexanderJuarezBelum ada peringkat

- INFORMEDokumen15 halamanINFORMEBismarck Balcarcel SumaBelum ada peringkat

- Memorandum de Planeamiento - Aud. EE - FFDokumen24 halamanMemorandum de Planeamiento - Aud. EE - FFJulio FelipeBelum ada peringkat

- Sílabo de Contabilidad Gubernamental PDFDokumen6 halamanSílabo de Contabilidad Gubernamental PDFCarlos Sánchez MirandaBelum ada peringkat

- Solicitud RESAEDokumen1 halamanSolicitud RESAERenato MamBelum ada peringkat

- Pcge LB AP Empr AgricolaDokumen72 halamanPcge LB AP Empr AgricolaWilfredo PcBelum ada peringkat

- Auditoría Constructora MLS 2015Dokumen30 halamanAuditoría Constructora MLS 2015Karin Ruth León MejíaBelum ada peringkat

- Contabilidad caso práctico empresa de transporteDokumen2 halamanContabilidad caso práctico empresa de transporteNicole Poma VillaltaBelum ada peringkat

- Costos Aplicados II: Contabilidad de la construcción civilDokumen12 halamanCostos Aplicados II: Contabilidad de la construcción civilTaylor Berrios TorresBelum ada peringkat

- De CONASEV A SMVDokumen15 halamanDe CONASEV A SMVKorin Hs100% (1)

- Libro II Codigo TributarioDokumen12 halamanLibro II Codigo TributarioVictoria Delfin CruzBelum ada peringkat

- PLANEAMIENTO ESTRATEGICO Universidad Alas Peruanas Filial ArequipaDokumen19 halamanPLANEAMIENTO ESTRATEGICO Universidad Alas Peruanas Filial ArequipaCarlos HuarcaBelum ada peringkat

- Obligaciones Del Titular de Actividad Minera - D.S.024-2016-EMDokumen2 halamanObligaciones Del Titular de Actividad Minera - D.S.024-2016-EMedgar100% (1)

- Siaf 2022Dokumen11 halamanSiaf 2022RodolfoMartinezDelaCruzBelum ada peringkat

- DividendosDokumen12 halamanDividendosArnulfo Alberto Puerta VelasquezBelum ada peringkat

- Tarea MercadoDokumen8 halamanTarea MercadoHelen CLBelum ada peringkat

- 2018-102069 - Sexto TrabajoDokumen8 halaman2018-102069 - Sexto TrabajoStephany Daysi Torres GarciaBelum ada peringkat

- Semana 11 C. Prod.-Upla-2020 Calificada para AlumnoDokumen9 halamanSemana 11 C. Prod.-Upla-2020 Calificada para AlumnoAnni AcostaBelum ada peringkat

- SOLICITO para PracticasDokumen2 halamanSOLICITO para PracticasAnonymous vaOTDTwTBelum ada peringkat

- Trabajo Grupal Tarea 4Dokumen11 halamanTrabajo Grupal Tarea 4JESÚS JOSÉBelum ada peringkat

- Caso Practico Estados FinancierosDokumen2 halamanCaso Practico Estados FinancierosGb ProBelum ada peringkat

- NICSP PRACTICADokumen4 halamanNICSP PRACTICAianet jancoBelum ada peringkat

- Área de TesoreríaDokumen2 halamanÁrea de Tesoreríanilson mesias torres julianBelum ada peringkat

- Sistemas Recaudatorios Del IGVDokumen72 halamanSistemas Recaudatorios Del IGVLuis Felipe100% (1)

- Recursos Directamente RecaudadosDokumen27 halamanRecursos Directamente RecaudadosJesús David Benavente SuyoBelum ada peringkat

- INFORME DE PRACTICAS YENI Casi Terminado 1Dokumen20 halamanINFORME DE PRACTICAS YENI Casi Terminado 1lidia yucra sullcapumaBelum ada peringkat

- Formato 7-Cedula de TrabajoDokumen3 halamanFormato 7-Cedula de TrabajoElizabetPeñaMarochoBelum ada peringkat

- Otras Cuentas Por CobrarDokumen36 halamanOtras Cuentas Por CobrarDaniel F. Huaman ManchaBelum ada peringkat

- Silabo Nic PymesDokumen6 halamanSilabo Nic PymesROGELIO CAHUANA TAPIABelum ada peringkat

- ALUMNOS 10 3 Caso Integral Audit InventariosDokumen21 halamanALUMNOS 10 3 Caso Integral Audit InventariosDANIEL100% (1)

- Ejecicio AgricolaDokumen5 halamanEjecicio AgricolaGianella ZashenkaBelum ada peringkat

- Auditoria Financiera Saga Falabella 29-10-22 (Educativo)Dokumen223 halamanAuditoria Financiera Saga Falabella 29-10-22 (Educativo)Melissa Skarlet Pacoticona LlicaBelum ada peringkat

- 1505 Estudios Y ProyectosDokumen6 halaman1505 Estudios Y ProyectosEriic Leyva RoblesBelum ada peringkat

- Modulo #3 - Preparacion-Presentacion de EEFF II - Eusebio SarmientoDokumen13 halamanModulo #3 - Preparacion-Presentacion de EEFF II - Eusebio SarmientoEusebio SarmientoBelum ada peringkat

- BC Tes TMP 655Dokumen151 halamanBC Tes TMP 655Mayumi Saavedra AcuñaBelum ada peringkat

- Los Algarrobos SacDokumen12 halamanLos Algarrobos SacEduardo Franco EsquiñesBelum ada peringkat

- Escision Por DivisionDokumen14 halamanEscision Por DivisionBlancaBelum ada peringkat

- La Base Legal Del SiafDokumen8 halamanLa Base Legal Del SiafWIL100% (2)

- Diapositiva de La Ley de ProfesionalizacionDokumen39 halamanDiapositiva de La Ley de ProfesionalizacionEduardo Miguel Huaman Cubas100% (2)

- Auditoria Tributaria II: Facultad de ContabilidadDokumen164 halamanAuditoria Tributaria II: Facultad de ContabilidadYosseline SGBelum ada peringkat

- Caso Practico Capital 2Dokumen4 halamanCaso Practico Capital 2Ludwky AzaharaBelum ada peringkat

- Caso Practico Capital 2Dokumen4 halamanCaso Practico Capital 2Mi FerBelum ada peringkat

- Archivo PermanenteDokumen9 halamanArchivo PermanenteJeniffer AgilaBelum ada peringkat

- Premoldeados TacnaDokumen29 halamanPremoldeados TacnaWilliams Ramirez VelasquezBelum ada peringkat

- Trabajo Práctico Nro. 1Dokumen2 halamanTrabajo Práctico Nro. 1Nickson Loayza QuentaBelum ada peringkat

- CASO INTEGRAL - INFORMAC. COSTOSI - EnunciadoDokumen3 halamanCASO INTEGRAL - INFORMAC. COSTOSI - EnunciadoLesly GalarretaBelum ada peringkat

- ESTADOS FINANCIEROS PRÁCTICA EMPRESA SUERTE SACDokumen7 halamanESTADOS FINANCIEROS PRÁCTICA EMPRESA SUERTE SACkatherin azucena arrascue pairazamanBelum ada peringkat

- Auditoría de sistemas Tiendas EfeDokumen15 halamanAuditoría de sistemas Tiendas EfeJaneth Torres GallegosBelum ada peringkat

- Libro Diario Formato SimplificadoDokumen49 halamanLibro Diario Formato SimplificadoFernando Salinas AyalaBelum ada peringkat

- Módulo 12° Jaime Flores Soria NIC 7Dokumen4 halamanMódulo 12° Jaime Flores Soria NIC 7JULIO GUILLERMO DE LA CRUZ FELIPEBelum ada peringkat

- Monografia Minera CostosDokumen15 halamanMonografia Minera CostosFlorARivasplata100% (1)

- Monografia de Seminario de AuditoriaDokumen63 halamanMonografia de Seminario de Auditoriarosa rosaldina silva cañariBelum ada peringkat

- Nicsp 29 Eros Zevallos WordDokumen11 halamanNicsp 29 Eros Zevallos WordSteve Zevallos MirandaBelum ada peringkat

- Imprimir Práctica - Análisis de Las Cuentas Del Elemento 6 y 7Dokumen2 halamanImprimir Práctica - Análisis de Las Cuentas Del Elemento 6 y 7laura cabanillasBelum ada peringkat

- Caso - Propuesto - PACSIN-2 Sesion 4Dokumen2 halamanCaso - Propuesto - PACSIN-2 Sesion 4Marjorit ReáteguiBelum ada peringkat

- 15 3 2021caso de Empresa Dedicada A Venta Computadoras 1Dokumen4 halaman15 3 2021caso de Empresa Dedicada A Venta Computadoras 1Jean Marlon Araujo PradoBelum ada peringkat

- COFIDEDokumen5 halamanCOFIDEPalomaBelum ada peringkat

- NICSP 34 Estados Financieros SeparadosDokumen16 halamanNICSP 34 Estados Financieros SeparadosJorge Mario CabinalBelum ada peringkat

- Sider PeruDokumen21 halamanSider PeruKatherine Stefanny Paico AlbitresBelum ada peringkat

- Formulario de Maquinas ElectricasDokumen38 halamanFormulario de Maquinas ElectricasFernando Lineo MonzónBelum ada peringkat

- LINEASDETRANMSIONENELPERUDokumen1 halamanLINEASDETRANMSIONENELPERULuis Edgardo Yenque AldanaBelum ada peringkat

- ManualdeproyectosDokumen246 halamanManualdeproyectosDepartamento de Lengua Castellana y Comunicación100% (9)

- Capa LimiteDokumen19 halamanCapa LimiteLuis Edgardo Yenque Aldana100% (1)

- Tríptico de Seguridad Eléctrica en El HogarDokumen1 halamanTríptico de Seguridad Eléctrica en El HogarLuis Edgardo Yenque AldanaBelum ada peringkat

- Capa LimiteDokumen19 halamanCapa LimiteLuis Edgardo Yenque Aldana100% (1)

- Ejercicio de DiseñoDokumen4 halamanEjercicio de DiseñoLuis Edgardo Yenque AldanaBelum ada peringkat

- Ejercicio de DiseñoDokumen4 halamanEjercicio de DiseñoLuis Edgardo Yenque AldanaBelum ada peringkat

- Goarbit V 3Dokumen17 halamanGoarbit V 3Constructora Del Pacifico S.A.Belum ada peringkat

- Semana 6 - Comentario CriticoDokumen4 halamanSemana 6 - Comentario CriticoDiego HuamanchumoBelum ada peringkat

- Raura Final 2Dokumen56 halamanRaura Final 2CarlosEduardoFarfanChavezBelum ada peringkat

- Copia de Objetivos, Afirmaciones, Cuestionario y Procedimientos de Auditoria de P.P.E. o Activos FijosDokumen6 halamanCopia de Objetivos, Afirmaciones, Cuestionario y Procedimientos de Auditoria de P.P.E. o Activos FijosCarlos HerreraBelum ada peringkat

- Trabajo FinalDokumen3 halamanTrabajo FinalVictor Godoy JimenezBelum ada peringkat

- Udla Ec Tini 2016 156 PDFDokumen409 halamanUdla Ec Tini 2016 156 PDFEduardo CordovaBelum ada peringkat

- Situación actual de los Sindicatos en VenezuelaDokumen5 halamanSituación actual de los Sindicatos en VenezuelaWillers PulidoBelum ada peringkat

- Plan privado o de negocios: Aspectos técnicos y financieros del productoDokumen19 halamanPlan privado o de negocios: Aspectos técnicos y financieros del productoCastromonte CarlosBelum ada peringkat

- Apalancamiento X10Dokumen2 halamanApalancamiento X10angelik saenzBelum ada peringkat

- Evaluación de proyecto de ampliación de capacidad productiva en empresa manufacturera SartoxDokumen2 halamanEvaluación de proyecto de ampliación de capacidad productiva en empresa manufacturera SartoxEricCastilloFernándezBelum ada peringkat

- Empresa TextilDokumen65 halamanEmpresa TextilEimer Salguero100% (1)

- Macro 2Dokumen7 halamanMacro 2GladysAriPortillaKaliman83% (6)

- Marisela Illanes 01Dokumen20 halamanMarisela Illanes 01Mari MIBelum ada peringkat

- Prorrateo de Los Gastos Indirectos de ProducciónDokumen4 halamanProrrateo de Los Gastos Indirectos de Producciónedgararevir1234Belum ada peringkat

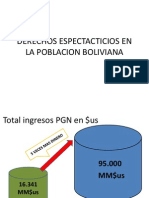

- Derechos EspectaticiosDokumen20 halamanDerechos EspectaticiosIvan Arias DuranBelum ada peringkat

- Computerl@nd ResueltoDokumen6 halamanComputerl@nd ResueltoEvelyn De de LeonBelum ada peringkat

- Libera Tu Potencial FinancieroDokumen33 halamanLibera Tu Potencial FinancieroLau Mérida Magni100% (1)

- ANALISIS Y SELECCION DE INVERSIONES Brun PDFDokumen205 halamanANALISIS Y SELECCION DE INVERSIONES Brun PDFKenny Dark100% (8)

- La Relevancia de La Política de Dividendos de Reliance Industries para El Valor de Los AccionistasDokumen8 halamanLa Relevancia de La Política de Dividendos de Reliance Industries para El Valor de Los AccionistasJaime DuqueBelum ada peringkat

- United Trading Aprende A Invertir en 6 Pasos para PrincipiantesDokumen20 halamanUnited Trading Aprende A Invertir en 6 Pasos para Principiantesyuriko solansh mejiaBelum ada peringkat

- Razones de RentabilidadDokumen3 halamanRazones de Rentabilidadjose venturaBelum ada peringkat

- Ejercicios de Contabilidad 2Dokumen3 halamanEjercicios de Contabilidad 2Gladys Sosa71% (7)

- Glosario de Terminos FinancierosDokumen7 halamanGlosario de Terminos Financierosyaneth_deysiBelum ada peringkat

- Costos fijos y variables guíaDokumen8 halamanCostos fijos y variables guíaAnonymous RD5ssQmZSBelum ada peringkat

- Ultima Entrega Evaluación de ProyectosDokumen40 halamanUltima Entrega Evaluación de ProyectosFlor Marina VillamilBelum ada peringkat

- Niif 17Dokumen5 halamanNiif 17Heydy MargioryBelum ada peringkat

- Actividad 6 Análisis FinancieroDokumen7 halamanActividad 6 Análisis FinancieroMaria Cecilia ARIAS MORENO100% (1)

- Cómo obtener fondos para clubes de conquistadoresDokumen2 halamanCómo obtener fondos para clubes de conquistadoresMarcos Polo AlvarezBelum ada peringkat

- Unidad 1 Auditoria Interna y Gobierno CorporativoDokumen14 halamanUnidad 1 Auditoria Interna y Gobierno CorporativoPayo VazquezBelum ada peringkat

- Aa13 Ev 2 Ejercicio Practico Analisis A Las Problematicas FinancierasDokumen13 halamanAa13 Ev 2 Ejercicio Practico Analisis A Las Problematicas FinancierasKarent VegaBelum ada peringkat