Contexto Mundial e Preço Do Petróleo Uma Visão de Longo Prazo

Diunggah oleh

Aparecida LimaJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Contexto Mundial e Preço Do Petróleo Uma Visão de Longo Prazo

Diunggah oleh

Aparecida LimaHak Cipta:

Format Tersedia

CONTEXTO MUNDIAL E PREO DO PETRLEO: UMA VISO DE LONGO PRAZO

Ministrio de Minas e Energia

GOVERNO FEDERAL MINISTRIO DE MINAS E ENERGIA MME/SPG

Ministrio de Minas e Energia Ministro Edison Lobo Secretrio-Executivo Marcio Pereira Zimmermann Secretrio de Petrleo, Gs Natural e Biocombustveis Renovveis Jos Lima de Andrade Neto

CONTEXTO MUNDIAL E PREO DO PETRLEO: UMA VISO DE LONGO PRAZO

Empresa pblica, vinculada ao Ministrio de Minas e Energia, instituda nos termos da Lei n 10.847, de 15 de maro de 2004, a EPE tem por finalidade prestar servios na rea de estudos e pesquisas destinadas a subsidiar o planejamento do setor energtico, tais como energia eltrica, petrleo e gs natural e seus derivados, carvo mineral, fontes energticas renovveis e eficincia energtica, dentre outras.

Presidente Mauricio Tiomno Tolmasquim Diretor de Estudos Econmicos e Energticos Amilcar Guerreiro Diretor de Estudos de Energia Eltrica Jos Carlos de Miranda Farias Diretor de Estudos de Petrleo, Gs e Biocombustvel Gelson Baptista Serva Diretor de Gesto Corporativa Ibans Csar Cssel

URL: http://www.epe.gov.br Sede SAN Quadra 1 Bloco B Sala 100-A 70041-903 - Braslia DF Escritrio Central Av. Rio Branco, n. 01 11 Andar 20090-003 - Rio de Janeiro RJ

Coordenao Geral Mauricio Tiomno Tolmasquim Gelson Baptista Serva Coordenao Executiva Ricardo Nascimento e Silva do Valle Coordenao Tcnica Giovani Vitria Machado Equipe Tcnica Giovani Vitria Machado Amanda Pereira Arago

NT-EPE-DPG-SPT-001/2008-r0 Data: 10 de dezembro de 2008

Ministrio de Minas e Energia

SUMRIO

1. INTRODUO........................................................................................................ 6 2. FUNDAMENTOS DE MERCADO E PREO DO PETRLEO: EVOLUO RECENTE.......................... 7

2.1. Fatores relacionados demanda ..................................................................... 8

2.1.1. Forte crescimento econmico mundial ............................................................................... 9 2.1.2. Reduzida sensibilidade da demanda aos preos (inelasticidade da demanda) ..................... 10

2.2. Fatores relacionados oferta ........................................................................ 18

2.2.1. Defasagem no aproveitamento de recursos petrolferos .................................................... 19 2.2.2. Alta dos custos de explorao e produo de petrleo ...................................................... 22 2.2.3. Recrudescimento da geopoltica: acesso s reservas de petrleo, capacidade ociosa e eventos scio-polticos .................................................................................................... 25

2.3. Novos Fatores: especulao e eventos climticos extremos ......................... 30

3. PERSPECTIVAS DE MERCADO E DO PREO DO PETRLEO: VISO DE LONGO PRAZO .............. 34

3.1. Cenrio de demanda ...................................................................................... 34 3.2. Cenrio de Oferta........................................................................................... 38 3.3. Projeo do preo internacional do petrleo Cenrio de Referncia .......... 42

4. CONSIDERAES FINAIS ....................................................................................... 45 5. ANEXO: ASPECTOS METODOLGICOS DA PROJEO DE PREOS INTERNACIONAIS DO PETRLEO BRENT ................................................................................................ 47

5.1. Bases de Dados.............................................................................................. 48 5.2. Especificao do Modelo ................................................................................ 48

6. REFERNCIAS ..................................................................................................... 50

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

Ministrio de Minas e Energia

NDICE DE GRFICOS

Grfico 1 Evoluo recente do preo internacional do petrleo Brent (US$/barril - valores correntes) ............................................................................................................. 7 Grfico 2 Crescimento real do PIB da economia mundial: pases desenvolvidos e em desenvolvimento.................................................................................................... 9 Grfico 3 Crescimento da demanda mundial de petrleo: pases desenvolvidos e em desenvolvimento.................................................................................................. 10 Grfico 4 Peso da gasolina no oramento das famlias nos EUA.............................................. 13 Grfico 5 Preo do WTI em moeda local (2001=base)........................................................... 15 Grfico 6 Crescimento da produo de petrleo no mundo (% a.a.)....................................... 20 Grfico 7 Evoluo dos custos de perfurao por poo nos EUA ............................................. 23 Grfico 8 Acesso s reservas de petrleo e gs natural pelas companhias nacionais e internacionais ...................................................................................................... 26 Grfico 9 Evoluo da produo incremental OPEP e No-OPEP e da demanda incremental de combustveis lquidos no mundo............................................................................ 27 Grfico 10 - Evoluo da capacidade ociosa mundial de produo de petrleo ........................... 28 Grfico 11 Relao entre preos de petrleo Brent e capacidade ociosa de produo de petrleo nas ltimas dcadas................................................................................ 29 Grfico 12 Produo de petrleo sacrificada por eventos climticos (furaces e tempestades tropicais)............................................................................................................. 33 Grfico 13 Taxa de crescimento real mundial ....................................................................... 35 Grfico 14 Evoluo recente da intensidade petrolfera.......................................................... 36 Grfico 15 Projees EPE de produo mundial de petrleo................................................... 38 Grfico 16: Evoluo histrica e projeo da variao anual da produo mundial de petrleo .... 39 Grfico 17 Reservas provadas de petrleo............................................................................ 40 Grfico 18 - Evoluo histrica e projeo da capacidade ociosa mundial de produo de petrleo .............................................................................................................. 42 Grfico 19 - Evoluo histrica e projeo do preo internacional do Brent (US$/barril valores constantes de maio de 2007)................................................................................ 43 Grfico 20: Teste de Ajustamento da equao de projeo do preo do Brent ........................... 49

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

ii

Ministrio de Minas e Energia

NDICE DE FIGURAS

Figura 1 Preos de revenda de combustveis na sia, Oceania e Oriente Mdio em Novembro de 2006 (Centavos de US$/l) ................................................................................ 16 Figura 2 Mudana nos subsdios como percentual do PIB: 2006 a 2008 .................................. 18 Figura 3: Evoluo do custo marginal de petrleo.................................................................... 24 Figura 4: Evoluo da parcela do governo (government take) .................................................. 25 Figura 5 - Esquema de interao entre mercados spot e futuros de petrleo.............................. 32 Figura 6 Montante acumulado transferido por pases consumidores para produtores de petrleo e gs natural devido alta dos preos ...................................................... 37 Figura 7: Esquema geral do sistema de projeo de preos do petrleo Brent ........................... 47

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

iii

Ministrio de Minas e Energia

Apresentao

Em meados de 2008, com os preos do petrleo (Brent) atingindo US$ 144/b, alguns analistas previram que as cotaes de petrleo alcanassem US$ 150-200/b em final de 2008 e US$ 400/b em 2009. Tal vis de alta nas projees de preos do petrleo era reafirmado a cada nova reviso de boa parte dos analistas, a despeito do patamar j elevado dos preos, dos riscos crescentes de desacelerao da economia norte-americana e dos indcios de destruio de demanda por combustveis nos pases desenvolvidos (em particular, nos EUA). Foi nesse contexto (maio-junho 2008), de vis de forte alta de cotaes dirias do petrleo, que a EPE elaborou sua viso de longo prazo para os preos de petrleo. Na viso da EPE, o preo mdio anual do petrleo Brent deverse- estabilizar entre US$ 70/b e US$ 75/b em termos reais no mdio prazo e retomar um vis moderadamente ascendente no longo prazo. Ressalte-se que, embora a cotao diria se encontrasse acima de US$ 130/b em junho de 2008, a projeo do preo mdio do Brent realizada pela EPE para 2008 foi de US$ 102,26/b (a preos contantes de maio/2007). Estimativas preliminares indicam que a mdia anual do preo do petrleo Brent em 2008 deve fechar prxima a esse valor. O acirramento da crise financeira dos EUA e o contgio da economia mundial devem afetar os preos do Brent projetados pela EPE para 2009 e 2010. Todavia, a magnitude, a extenso (contgio para outros pases) e a durao da crise econmica atual ainda se encontram em meio a muitas incertezas. Por conseguinte, os prprios condicionantes das projees dos preos de petrleo permanecem bastante indefinidos. De fato, considera-se que ainda no houve tempo suficiente para se avaliar adequadamente os efeitos das aes governamentais em todo o mundo em reao crise econmica, o que influenciar a magnitude, a extenso e a durao da crise e a prpria dimenso da destruio de demanda por petrleo para 2009 e 2010. Assim, se, em maio-junho de 2008, a equipe da EPE julgava haver uma exacerbao do vis de alta nas projees de preos de petrleo (overshooting), a forte correo das projees dos preos de petrleo1, em meio a tantas incertezas sobre as condies de contorno, sugere que pode estar havendo uma inverso demasiadamente forte das expectativas (undershooting) para 2009. Obviamente, o impacto da crise econmica mundial sobre os fundamentos do mercado de petrleo pode vir a justificar tal reviso, mas, nesse momento, parece precoce empreender uma

1

Em meio ao pnico, alguns analistas revisaram, de uma nica vez, em 30-40% para baixo suas projees de preos mdios de petrleo para 2009.

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

iv

Ministrio de Minas e Energia

correo dessa dimenso, em poucos meses, e sem uma base de informaes mais slida (o prolongamento da recesso um cenrio possvel, mas no o nico). As necessidades intrnsecas de anlises realizadas para agentes econmicos que operam no mercado de petrleo no curto prazo parecem justificar essas revises to bruscas, antes de se obter informaes mais detalhadas sobre a magnitude, a extenso e a durao da crise. Sobretudo, fundamental ter em mente que as aes governamentais em todo o mundo podem contribuir decisivamente para atenuar os efeitos da crise sobre a economia real e, por conseguinte, sobre o mercado de petrleo. Como o objetivo desse estudo prover uma viso de longo prazo, que contribua para o planejamento do setor energtico, optou-se por aguardar at a consolidao das estatsticas econmicas mundiais do quarto trimestre de 2008, previstas para maro-abril de 2009, antes de se reavaliar as premissas utilizadas pela EPE na projeo de longo prazo do preo internacional do petrleo. Afinal, j h rudos demais no mercado em funo da extrapolao de anlises de curto prazo. Nesse sentido, essa nota tcnica foca na anlise dos fundamentos de mercado para o ciclo de alta do preo do petrleo entre 2003 e meados de 2008, bem como projeta o preo do petrleo no longo prazo a partir da viso da EPE para os fundamentos de mercado nas prximas dcadas. Em particular, essa nota tcnica detalha a apresentao realizada pelo Presidente da EPE, Dr. Maurcio T. Tolmasquim, no Rio Oil & Gas 2008, em meados de setembro.

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

Ministrio de Minas e Energia

1.

Introduo

Nunca foi tarefa fcil prever a evoluo dos preos internacionais de petrleo em funo da complexidade de interesses dos agentes e dos fatores envolvidos: crescimento econmico mundial, evoluo das reservas e da produo mundial, variao de estoques, evoluo do perfil de demanda, eficincia energtica, preos dos produtos substitutos, condies climticas, ocorrncia de eventos de geopoltica, estratgias de mercado dos produtores (em particular, da OPEP) e dos grandes pases consumidores (poltica energtica etc.), especulao nos mercado futuros e suas implicaes sobre o mercado spot etc. Em suma, as variveis envolvidas so muitas e com um amplo leque de possibilidades de evoluo, fazendo com que a resultante final seja repleta de incertezas. Em alguns momentos, diversas dessas variveis assumem trajetrias de evoluo bem comportadas, facilitando o trabalho de projeo de preos de petrleo. O momento atual, porm, caracteriza-se por grandes incertezas acerca do comportamento de diversas variveis relevantes, tornando a projeo de preos particularmente desgastante. No por outro motivo que a faixa de projees de preos de petrleo tem se tornado, progressivamente, mais ampla nos ltimos anos. Por exemplo, a diferena percentual entre os cenrios de preos de petrleo alto e baixo estabelecidos pela Energy Information Administration era de 73% em 2025 na verso 2004 do Annual Energy Outlook (EIA, 2004), enquanto tal diferena alcana 171% em 2025 na verso 2008 do mesmo documento (EIA, 2008a) O presente trabalho enquadra-se no esforo, progressivo, da EPE de elaborao de estudos prprios de mercado e de preo internacional de petrleo no mbito do planejamento energtico nacional. A relevncia de se realizar estudos prprios ficou mais evidente nos ltimos anos. Isto porque o aumento da incerteza torna as projees de preos mais sensveis s vises de futuro das instituies que as executam, bem como ao risco de tendenciosidade na elaborao de cenrios (conflito de interesses decorrente do fato de que algumas instituies tambm atuam nos mercados de futuros de petrleo). Assim, o objetivo deste estudo analisar os fundamentos de mercado que levaram a alta de preos de petrleo entre 2003 e 2008 para traar os cenrios de demanda e oferta de petrleo no longo prazo. Para tal, esse trabalho encontra-se dividido em duas sees. Na primeira, discutem-se os fatores que motivaram a alta dos preos do petrleo. Na segunda, apresenta-se a viso da EPE para o comportamento desses fatores no longo prazo, bem como a projeo de preo de petrleo Brent realizada pela empresa.

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

Ministrio de Minas e Energia

2.

Fundamentos de mercado e preo do petrleo: evoluo recente

No perodo compreendido entre janeiro de 2002 e julho de 2008, o preo do Brent cresceu 584% em valores nominais, passando de US$ 19,42/barril para US$ 132,72/barril. Nesse perodo, o barril de Brent alcanou, em 11 de julho de 2008, um pico de cotao diria de US$ 143,9/barril. Apesar deste elevado patamar de preos, vrias instituies continuavam apontando para a manuteno de um forte vis de alta das cotaes. No entanto, em agosto, a mdia mensal dos preos do petrleo caiu 26,7%, atingindo US$ 113,24/barril (Grfico 1), ampliando a incerteza sobre o comportamento para o longo prazo: tal queda representaria uma reverso de tendncia ou apenas uma correo do patamar de preos do petrleo?

Grfico 1 Evoluo recente do preo internacional do petrleo Brent (US$/barril - valores correntes)

170 160 150 140 130 120 110 US$/barril 100 90 80 70 60 50 40 30 20 10 0

(+ 584%)

Pico dirio: US$ 143,95/b (11/07/2008)

Jul/2008 US$ 132,72/b

(-26,7%)

Jan/2002 US$ 19,42/b

Fonte: EIA (2008b)

Para tentar responder esta pergunta necessrio analisar mais detalhadamente os fatores que levaram a tal evoluo dos preos de petrleo. A alta do preo do petrleo entre 2003 e 2008, na viso da EPE, resultado de uma conjuno de fatores que sero analisados a seguir:

jan/00 abr/00 jul/00 out/00 jan/01 abr/01 jul/01 out/01 jan/02 abr/02 jul/02 out/02 jan/03 abr/03 jul/03 out/03 jan/04 abr/04 jul/04 out/04 jan/05 abr/05 jul/05 out/05 jan/06 abr/06 jul/06 out/06 jan/07 abr/07 jul/07 out/07 jan/08 abr/08 jul/08

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

Ministrio de Minas e Energia

i) forte crescimento do consumo mundial de petrleo; ii) fraca expanso da produo mundial de petrleo; iii) reduo da capacidade ociosa, tornando o mercado mais sensvel a tenses geopolticas e eventos climticos negativos e iv) forte incremento de posies em petrleo no portflio de investimento de fundos financeiros. Para tornar mais clara a anlise dos fundamentos de mercado, esta seo foi dividida em trs subsees. Na primeira, discutem-se, os fatores tradicionais relacionados demanda mundial por petrleo. Na segunda, abordam-se os fatores tradicionais relacionados oferta mundial de petrleo. Na terceira, avalia-se a influncia de outros fatores sobre os fundamentos do mercado de petrleo (a especulao financeira e os eventos climticos extremos). Embora tais fatores atuem sobre a demanda e a oferta de petrleo, optou-se por uma anlise separada em funo do papel destacado que os mesmos tiveram sobre a evoluo dos preos de petrleo nos ltimos anos.

2.1. Fatores relacionados demanda semelhana dos demais mercados, h dois fatores fundamentais associados demanda por petrleo: o crescimento econmico e os preos do petrleo. O crescimento econmico, coeteris paribus, leva maior aquisio e uso de veculos privados, maior produo industrial, maior movimentao de cargas, maior mobilidade das pessoas em veculos coletivos (nibus, avies, trens etc.) entre outras atividades que requerem, em maior ou menor grau, um maior consumo de derivados de petrleo. Os preos do petrleo, por outro lado, impactam, coeteris paribus, negativamente a demanda por petrleo (preo aumenta, demanda cai; preo cai, demanda aumenta). Nesse sentido, a alta dos preos restringe a demanda, quer porque afetam o nvel de atividade econmica, quer porque induzem a processos de substituio de derivados de petrleo por outros combustveis e/ou de eficincia energtica com a adoo de equipamentos, processos, veculos e modais mais eficientes. Obviamente, a proporo em que a alta dos preos afeta a demanda por petrleo depende das possibilidades tcnicas e econmicas de substituio dos derivados por outros derivados e do ritmo de adoo de equipamentos, processos, veculos e modais mais eficientes. Outrossim, o prprio patamar de preos e a percepo de manuteno do mesmo podem afetar esses fatores. Todavia, h, em geral, uma significativa inrcia estrutural que faz com que a sensibilidade da demanda por derivados ao preo seja reduzida ou seja, a demanda tem reduzida elasticidade-preo ou preo-inelstica.

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

Ministrio de Minas e Energia

Nos itens a seguir, discutem-se o contexto recente do crescimento econmico mundial e da sensibilidade da demanda ao preo do petrleo.

2.1.1. Forte crescimento econmico mundial A demanda internacional de petrleo tem sido estimulada nos ltimos anos por um crescimento econmico mundial robusto. Tal crescimento tem sido puxado, sobretudo, pelos pases em desenvolvimento como China, ndia e, mais recentemente, pelos pases do Oriente Mdio. Entre 2003 e 2006, os EUA tambm tiveram uma participao relevante nesse crescimento de consumo, em funo de seu forte crescimento econmico. Com a crise das hipotecas de segunda linha (sub-prime) nos EUA, a atividade econmica norte-americana desacelerou, o que, por conseguinte, contribuiu para arrefecer o crescimento de seu consumo de petrleo. Conforme mostra o Grfico 2, no perodo de 1998 a 2007 a taxa mdia de crescimento do PIB mundial foi de 4,0%, sendo que os pases desenvolvidos cresceram a uma taxa mdia de 2,6% a.a. e os pases em desenvolvimento a taxa mdia de 6,0% a.a.

Grfico 2 Crescimento real do PIB da economia mundial: pases desenvolvidos e em desenvolvimento

9,0 8,0 7,0 6,0 (% a.a.) 5,0 4,0 3,0 2,0 1,0 0,0 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Desenvolvidos

Fonte: IMF (2008a)

Em Desenvolvimento

Economia Mundial

Cabe destacar que os pases em desenvolvimento, cujas economias tm sustentado o crescimento econmico mundial nos ltimos anos, tm passado por processos de grande expanso da infra-estrutura produtiva, da urbanizao e da motorizao, estimulando de forma

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

Ministrio de Minas e Energia

considervel suas demandas por petrleo. Em outras palavras, os pases que mais cresceram no mundo neste decnio so aqueles que tambm tm a maior elasticidade da demanda de petrleo em relao ao PIB. Este fato tem contribudo para manter o crescimento da demanda mundial por petrleo, apesar da queda da demanda dos pases desenvolvidos (vide Grfico 3). O Grfico 3 mostra a taxa de crescimento da demanda de petrleo nos pases desenvolvidos e em desenvolvimento. No perodo de 1998 a 2007, a taxa de crescimento da demanda mundial de petrleo foi de 1,7%, sendo a taxa dos pases desenvolvidos e em desenvolvimento, de, respectivamente, 0,5% a.a. e 3,3% a.a.. A destruio de demanda dos pases desenvolvidos nos ltimos dois anos, sobretudo da demanda norte-americana, foi compensada por um maior consumo de petrleo em pases em desenvolvimento, conforme mencionado.

Grfico 3 Crescimento da demanda mundial de petrleo: pases desenvolvidos e em desenvolvimento

7,0 6,0 5,0 4,0 (% a.a.) 3,0 2,0 1,0 0,0 -1,0 -2,0 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Desenvolvidos

Fonte: BP (2008) e EIA (2008b)

Em Desenvolvimento

Economia Mundial

A demanda incremental por petrleo no mundo em 2007, por exemplo, foi de quase 1.000 mil bpd, dos quais dois teros ocorreram nos BRICs (Brasil, Rssia, ndia e China). China (377 mil bpd) e ndia (150 mil bpd) somadas responderam por cerca de 50% da demanda incremental por petrleo no mundo em 2007.

2.1.2. Reduzida sensibilidade da demanda aos preos (inelasticidade da demanda) Outro fator que tem contribudo para manter o elevado patamar de preos do petrleo a significativa resistncia da demanda alta recente dos preos.

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

10

Ministrio de Minas e Energia

De fato, a sensibilidade da demanda mundial aos preos tem sido bastante reduzida entre 2003 e 2008 (inelasticidade-preo da demanda mundial por petrleo). Apesar da alta de preos verifica de 2002 a 2008 (vide Grfico 1), a demanda mundial de petrleo no reagiu como se esperava a um choque de preos desta magnitude e manteve uma taxa mdia de crescimento de 1,1% a.a. (2002-2007). Como mencionado anteriormente, a inrcia estrutural e a estreita capacidade de substituio de derivados de petrleo e de adoo de equipamentos, processos, veculos e modais com maior eficincia energtica no curto e no mdio prazo sempre conferiram demanda por petrleo uma baixa elasticidade-preo. Todavia, a patamares to elevados de preos, esperava-se que a demanda por petrleo se mostrasse mais sensvel do que tem se revelado no ltimo decnio (vide Grfico 3). Importa, ento, discutir os motivos que explicam a maior resistncia da demanda mundial aos preos do petrleo.

2.1.2.1. Peso dos combustveis no oramento das famlias de pases desenvolvidos Aps os choques do petrleo nos anos 70, ocorreu um relevante processo de substituio de derivados de petrleo por outros energticos tanto na indstria, quanto na gerao eltrica, levando maior concentrao da demanda por derivados no setor transporte. Segundo a IEA (2008), em 1973, 45,4% do consumo final de derivados no mundo ocorria no setor transportes, contra 19,9% da indstria, 23,2% em outros setores (agricultura, servios e residencial) e 11,5% em uso no-energtico. Em 2006, ainda segundo IEA (2008), o setor transportes respondeu por 60,5% do consumo final de derivados no mundo, contra 9,5% da indstria, 13,5% em outros setores (agricultura, servios e residencial) e 16,5% em uso no-energtico. J a participao dos derivados de petrleo na gerao eltrica, caiu de 24,7% em 1973 para 5,8% em 2006 (IEA, 2008). A maior concentrao no setor transporte tornou a demanda mundial de petrleo menos sensvel (elstica) ao preo do petrleo, uma vez que as tecnologias de transportes permanecem ainda bastante dependentes de derivados de petrleo como a gasolina e o diesel (transporte rodovirio tanto privado e coletivo de passageiros, quanto de carga e boa parte do transporte ferrovirio), o querosene de aviao (transporte areo) e o bunker (transporte martimo). No caso do transporte privado, em especial, por afetar a mobilidade e os hbitos dos indivduos, a elasticidade da demanda aos preos dos combustveis particularmente baixa em relao ao preo do combustvel. Ademais, com o aumento da renda pessoal das famlias nas

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

11

Ministrio de Minas e Energia

ltimas dcadas, sobretudo nos pases desenvolvidos, a sensibilidade dos consumidores aos preos dos combustveis automotivos se reduziu ainda mais, pois o peso do combustvel no oramento das famlias diminuiu razoavelmente ao longo dos anos 80 e 90. Assim, quando o atual ciclo de alta de preos se iniciou em 2002, a participao dos gastos com combustvel (em especial, a gasolina) no oramento das famlias nos pases desenvolvidos encontrava-se num patamar bem reduzido, de tal forma que a alta do preo no atuou como um inibidor ou redutor da demanda. A alta dos preos foi absorvida no oramento das famlias. No caso dos EUA, por exemplo, conforme mostra o Grfico 4, o peso da gasolina no gasto total das famlias representava apenas 2,0% no 1 trimestre de 2002 (BEA, 2008). Somente no 2 trimestre de 2008, quando o gasto com combustvel atingiu 4,1% (peso prximo ao do I choque de petrleo), que o consumidor americano comeou a reagir, reduzindo o nmero de viagem nos veculos e a quilometragem mdia percorrida e, por conseguinte, a demanda por combustvel (BEA, 2008; EIA, 2008b; EIA, 2008c). A observao do Grfico 4 no perodo dos choques do petrleo bastante instrutiva sobre a inelasticidade-preo da demanda por gasolina nos EUA. Percebe-se que, num primeiro momento, como apenas uma pequena parcela do oramento das famlias era gasto com gasolina, a alta do preo do combustvel devido ao I choque do petrleo absorvida pelas famlias. Com o II choque do petrleo, o patamar de preos tornou-se ainda mais elevado, bem como se consolidou a expectativa de persistncia da alta de preos, o que levou as famlias a modificarem seus hbitos de mobilidade (prtica do car pool ou transporte solidrio, reduo do nmero de viagens e da distncia mdia percorrida, maior uso de transportes coletivos, deslocamentos no-motorizados etc.) e a adquirirem veculos menores e mais eficientes energeticamente.

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

12

Ministrio de Minas e Energia

Grfico 4 Peso da gasolina no oramento das famlias nos EUA

6,0% (Gasto com Gasolina / Gasto Total das Famlias) II Choque do petrleo 5,0% I Choque do petrleo 4,0% Alta da renda 3,0% Eficincia e queda do preo Alta recente do preo do petrleo

2,0%

1,0%

0,0% I tri 1970 I tri 1972 I tri 1974 I tri 1976 I tri 1978 I tri 1980 I tri 1982 I tri 1984 I tri 1986 I tri 1988 I tri 1990 I tri 1992 I tri 1994 I tri 1996 I tri 1998 I tri 2000 I tri 2002 I tri 2004 I tri 2006 I tri 2008

Fonte: BEA (2008)

A destruio de demanda resultante das reaes das famlias e a queda do patamar de preos no incio dos anos 80 fizeram com que o peso da gasolina no oramento familiar registrasse uma considervel reduo. Aliada a um patamar de preos mais baixo, a forte alta da renda pessoal a partir dos anos 90 compensou a retomada do uso mais freqente e intenso de veculos privados, mas induziu o aumento do tamanho mdio dos veculos novos (fenmeno de vendas dos SUVs Sport Utility Vehicles), deteriorando a eficincia mdia da frota de veculos nos EUA. O incio da atual alta de preos ocorreu num contexto em que o peso do gasto com gasolina no oramento das famlias norte-americanas era baixo, permitindo absoro dos preos no oramento, semelhana do que aconteceu no I choque do petrleo. Em outras palavras, a sensibilidade da demanda aos preos da gasolina era extremamente baixa, visto que a gasolina pesava pouco no oramento das famlias. Todavia, a expectativa de manuteno de preos elevados de gasolina levou, j a partir de 2004, modificao do perfil de vendas de veculos nos EUA em favor de veculos menores e mais eficientes. As vendas de utilitrios mdios (Vans, SUVs, Pickups e mini-vans) nos EUA caram cerca de 10% entre 2004 e 2006 (CBO, 2008). A ascenso dos preos para um patamar ainda mais alto em 2007 e 2008 levou as famlias norte-americanas, como j ocorrera no II choque do petrleo, a alterar seus hbitos de mobilidade A atividade quilomtrica (veculoquilmetro) em viagens motorizadas, urbanas e interurbanas, sofreu queda de 3,6% entre julho

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

13

Ministrio de Minas e Energia

de 2007 e julho de 2008 nos EUA (FWA, 2008). Por outro lado, as viagens pessoais por metr, nibus e trens urbanos tiveram a maior alta dos ltimos 50 anos nos EUA. O resultado dessas mudanas de comportamento das famlias norte-americanas em resposta alta dos preos dos combustveis foi que, em 2006 e 2007, a demanda de gasolina nos EUA cresceu a taxas modestas de, respectivamente, 1,0% e 0,4%. Em 2008, os dados do primeiro trimestre registraram uma queda da demanda de gasolina de 0,4% em relao ao mesmo perodo de 2007. Para o ano de 2008 como um todo, estima-se um declnio de 0,3% na demanda norte-americana de gasolina (EIA, 2008b; 2008c). Fenmenos semelhantes ocorreram em outros pases desenvolvidos, ainda que em menor grau devido depreciao do dlar frente a outras moedas (vide item sobre depreciao do dlar) e a diferenas na poltica energtica e nos padres de consumo dos pases.

2.1.2.2. Depreciao do dlar frente a outras moedas Outro fator que tem contribudo para a resistncia da demanda aos altos preos do petrleo a depreciao do dlar frente a outras moedas. De fato, como a cotao e as transaes internacionais do petrleo so denominadas em dlar, a depreciao da moeda norteamericana amenizou a transmisso da alta dos preos internacionais para os preos em moedas locais fora dos EUA, tornando menos intensos os impactos sentidos pela demanda mundial por petrleo nos demais pases. Por exemplo, se o preo internacional do petrleo subir 10%, mas o dlar se depreciar em 10% em relao moeda de um determinado pas, o resultado final,

coeteris paribus, ser que no haver aumento de preos de petrleo na moeda desse pas. Ou

seja, como os consumidores pagam na bomba o preo em moeda local, a alta do preo internacional do petrleo no ser sentida pela demanda desse pas. Conforme mostra o Grfico 5, do perodo de 2001 a 2007, o preo do petrleo (WTI) nos EUA cresceu 179,1%, enquanto, na Zona do Euro, o crescimento foi bem inferior: 82,4% (Chodzicki, 2008). Na China, na Rssia e no Brasil os aumentos de preo do petrleo em moedas locais foram de, respectivamente, 156,4%, 144% e 133% no mesmo perodo (Chodzicki, 2008).

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

14

Ministrio de Minas e Energia

Grfico 5 Preo do WTI em moeda local (2001=base)

300

EUA: 279

275 250 225 (2001 = 100) 200 175 150 125 100 75 2001 2002 2003 2004 2005 2006 2007 Zona do Euro Reino Unido Brasil Estados Unidos China Rssia Canada frica do Sul Austrlia

China: 256 Rssia: 244 Brasil: 233 frica do Sul: 232 Reino Unido: 200 Canada: 193 Euro: 182 Austrlia:172

Fonte: Chodzicki (2008)

Em suma, fora dos EUA, a alta do preo do petrleo foi arrefecida pela depreciao do dlar, de tal forma que a demanda por petrleo em outros pases sentiu de forma bem menos intensa o impacto dos preos.

2.1.2.3. Renncia fiscal ou subsdios em pases em desenvolvimento Outro fator que tambm atenuou a alta de preos percebida pela demanda mundial de petrleo foi a renncia fiscal ou o subsdio aos preos dos combustveis domsticos concedida em vrios pases em desenvolvimento, que tm puxado o crescimento da demanda mundial de petrleo. De fato, mesmo com a alta dos preos internacionais do petrleo, a demanda incremental por petrleo dos pases em desenvolvimento continuou robusta, alcanando 1.445 mil bpd em 2007, frente a uma queda de quase 450 mil bpd na demanda incremental dos pases desenvolvidos no mesmo ano (BP, 2008). Alm da alta do preo internacional do petrleo ter sido atenuada localmente pela depreciao do dlar, vrios governos de pases em desenvolvimento optaram por absorver uma parte adicional da alta via renncia fiscal ou concesso de subsdios, ao invs de repassarem a alta da cotao do petrleo aos preos dos combustveis.

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

15

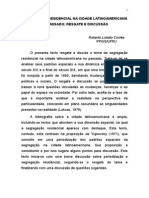

Ministrio de Minas e Energia

A Figura 1 mostra os preos de revenda na (bomba) de combustveis (diesel e gasolina) na sia, Oceania e Oriente Mdio, regies onde tem se concentrado boa parte da demanda incremental por petrleo nos ltimos anos, bem como os preos nos EUA e em Luxemburgo (referncia para a Europa). Observa-se que, segundo GTZ (2007), os pases da Pennsula Arbica, o Ir, o Turcomenisto e Brunei apresentam preos muito subsidiados (i.e., o preo de revenda dos combustveis encontra-se abaixo do preo do petrleo Brent no mercado internacional), enquanto a Indonsia, a Malsia, Cingapura, o Azerbaijo e a Sria registram preos subsidiados (i.e., o preo de revenda dos combustveis encontra-se acima do preo do petrleo Brent, mas abaixo dos preos dos mesmos combustveis nos EUA).

Figura 1 Preos de revenda de combustveis na sia, Oceania e Oriente Mdio em Novembro de 2006 (Centavos de US$/l)

Fonte: GTZ (2007) Notas: Muito subsidiados = preo de revenda dos combustveis abaixo do preo do Brent; Subsidiado = preo de revenda dos combustveis acima do preo do Brent, mas abaixo dos preos dos combustveis nos EUA; Sobretaxado = preo de revenda dos combustveis acima dos preos dos EUA, mas abaixo dos preos de Luxemburgo ( referncia para a Europa); Muito Sobretaxado = preo de revenda dos combustveis acima dos preos de Luxemburgo (referncia para a Europa).

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

16

Ministrio de Minas e Energia

Cabe destacar que mesmo pases classificados por GTZ (2007) como com preos sobretaxados (i.e., o preo de revenda dos combustveis encontra-se acima dos preos dos EUA, mas abaixo dos preos de Luxemburgo referncia para a Europa) apresentaram renncia fiscal em alguns momentos ou num dos combustveis analisados. A China, por exemplo, entre 2002 e 2006, registrou preos de diesel de 5% (2002) a 25% (2004) abaixo dos vigentes nos EUA, enquanto os preos de gasolina foram inferiores aos dos EUA apenas em 2004 (11% abaixo). Nota-se tambm que a China tem utilizado uma poltica de reajuste de preos em degrau, o que retarda a reao da demanda aos preos. Entre 2002 e 2004, os preos da gasolina subiram 14% na China contra 35% nos EUA, enquanto no perodo 2004-2006 o aumento foi de 44% na China e 17% nos EUA variaes em dlares correntes. No caso do diesel, os preos de revenda subiram 16% em 2002-2004 e 42% em 2004-2006 na China, enquanto nos EUA os reajustes foram de 46% e 21%, respectivamente (GTZ, 2007). J na Rssia, os preos de revenda da gasolina e do diesel eram menores do que os dos EUA em 2002 respectivamente, 13% e 36% menores. No caso da gasolina, essa defasagem no s foi corrigida em 2004, como tambm invertida em 2006, quando os preos da gasolina superaram os vigentes nos EUA em 22%. J no caso do diesel, a defasagem dos preos na Rssia vis--vis os dos EUA foi, progressivamente, reduzida para 21% em 2004 e 4% em 2006. Tal poltica de reduo das defasagens nos preos dos combustveis tambm tem sido seguida pela Malsia e pela Indonsia (GTZ, 2007). Outros pases com preos de revenda j bem inferiores aos dos EUA como a Arbia Saudita e o Turcomenisto, simplesmente no reajustaram os preos entre 2002 e 2006. No caso da Arbia Saudita, isso gerou inclusive quedas acima de 30% dos valores em dlares da gasolina e do diesel localmente nesse perodo (GTZ, 2007). De acordo com Morgan Stanley (apud. The Economist, 2008), as defasagens nos preos da gasolina em vrios pases, utilizando como base os preos norte-americanos, aumentaram novamente entre 2006 e 2008. Em 2006, cerca de 10% do consumo mundial de gasolina era subsidiado, contra 22% em 2008. Obviamente, o efeito da depreciao do dlar pode distorcer a avaliao da magnitude da defasagem dos preos combustveis, mas h evidncias que suportam a existncia de defasagens alm do nvel da depreciao do dlar (The Economist, 2008). Obviamente, polticas de preos de combustveis que introduzem ou mantm grandes defasagens em relao aos preos internacionais geram custos fiscais adicionais para os pases que as adotam, colocando em dvida a sustentabilidade de longo prazo de tais polticas. A Figura 2 mostra que nos ltimos dois anos pases como o Turcomenisto, Imen, Venezuela e

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

17

Ministrio de Minas e Energia

Equador gastaram volumes adicionais com subsdios ou renncias fiscais da ordem de 3,0% a 3,5% do PIB.

Figura 2 Mudana nos subsdios como percentual do PIB: 2006 a 2008

Iraque Jordnia Cabo Verde Angola Sudo Gabo EAU Egito Rssia Monglia Burquina Faso Frana So Tom e Honduras Senegal Maurcio Nepal Belize Barbados Tunsia Panam Oman Nigria Bangladesh El Salvador Cambodia Peru Camares ndia Mxico Ucrnia Malsia Paquisto Marrocos Equador Venezuela Imen Turcomenisto -6,0 -4,5 -3,0 -1,5 0,0 1,5 3,0 4,5

(variao com o % PIB)

Fonte: IMF (2008b)

Cabe ressaltar que, em meados de 2008, pases como Indonsia (29%), Malsia (20%), Taiwan (20%) e a China (18%) anunciaram novos reajustes de preos dos combustveis, tendo em vista reduzir os custos fiscais associados s defasagens nos preos domsticos e internacionais de combustveis (IMF, 2008b).

2.2. Fatores relacionados oferta H trs fatores fundamentais associados oferta de petrleo, que tm contribudo para a alta dos preos: a defasagem no aproveitamento de recursos petrolferos, os custos de E&P e a geopoltica. Na verdade, tais fatores esto bastante associados entre si, de tal forma que o prprio esforo de abord-los isoladamente enfrenta dificuldades analticas. Por exemplo, a defasagem no aproveitamento de recursos petrolferos no pode ser entendida adequadamente sem se abordar a evoluo dos custos de E&P e a questo geopoltica. Tampouco a alta dos

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

18

Ministrio de Minas e Energia

custos de E&P pode ser compreendida apropriadamente sem se discutir a defasagem no aproveitamento dos recursos e a questo geopoltica e vice-versa - o recrudescimento da geopoltica sem que se analise a defasagem no aproveitamento dos recursos e os custos de E&P. O fato que a produo mundial de petrleo no tem revelado o mesmo dinamismo da demanda. Os principais motivos para isso so: i) o declnio de vrias regies maduras fora da OPEP (doravante, no-OPEP), como o Mar do Norte (Reino Unido e Noruega), os EUA e o Mxico; ii) o ritmo aqum do esperado do desenvolvimento e operao de novas reas de fronteira, como o Mar Cspio e a Costa Oeste Africana, e/ou da recuperao de reas produtoras como a Rssia e o Iraque; iii) a alta dos custos de E&P; iv) a modificao da estratgia de mercado e de investimento da OPEP, que tem expandido marginalmente sua capacidade de produo; e, v) ocorrncia de tenses sociais e interrupes operacionais reduzindo a produo e investimentos em importantes pases produtores como a Venezuela, que ainda no recuperou o patamar de produo anterior ao da greve geral de 2003, e Nigria, que tem sofrido interrupes operacionais devido tumultos sociais, atentados e sabotagens s instalaes. Obviamente, a intensidade em que a alta (baixa) dos preos afeta a oferta futura de petrleo depende da possibilidade de acesso a recursos petrolferos a custos competitivos, da disponibilidade de equipamentos, recursos humanos e financeiros para se empreender as atividades de E&P e da prpria expectativa dos produtores sobre o preo e a demanda no futuro. Ou seja, o prprio patamar de preos e a percepo de manuteno do mesmo afetam a deciso de investimento em E&P de petrleo. De qualquer forma, deve-se considerar que h uma inrcia temporal entre a deciso de investimentos em E&P e sua operacionalizao, fazendo com que a sensibilidade da oferta de petrleo ao preo seja reduzida no curto prazo ou seja, a oferta tem reduzida elasticidade-preo ou preo-inelstica no curto prazo. Nos itens a seguir, discutem-se a defasagem no aproveitamento de recursos petrolferos, a evoluo dos custos de E&P e o recrudescimento da geopoltica do petrleo.

2.2.1. Defasagem no aproveitamento de recursos petrolferos Conforme mencionado anteriormente, a expanso da produo mundial de petrleo nos ltimos anos tem sido fraca (vide Grfico 6), sobretudo quando comparada ao crescimento robusto da demanda. Entre 2003 e 2007, a expanso da produo mundial de petrleo foi de 1,4% ao ano, contra um crescimento da demanda mundial de 1,9% ao ano no mesmo perodo, de acordo com BP

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

19

Ministrio de Minas e Energia

(2008). Essa fraca expanso foi motivada pelo declnio da produo de regies maduras, pela expanso aqum do esperado em regies de fronteira em pases No-OPEP e em pases da OPEP. A taxa de crescimento da produo No-OPEP no mesmo perodo foi de 0,6% a.a., sendo verificado o declnio da produo em vrios pases produtores relevantes: Reino Unido (-7,7% a.a.), Noruega (-5,9% a.a.), Mxico (-2,1% a.a.) e EUA (-1,8% a.a.). A queda da produo no Reino Unido e na Noruega tem refletido a maturidade exploratria do Mar do Norte, constituindo-se num efeito estrutural. O mesmo se aplica aos EUA, cuja produo vem declinando continuamente deste a dcada de 70, mas ainda se mantm em torno de 5,0 milhes de bpd. Adicionalmente, o aumento da freqncia e intensidade de furaces no Golfo do Mxico tem afetado a produo nos ltimos anos (vide item Novos Fatores: especulao e eventos climticos extremos), resultando em interrupes de produo no programadas. De qualquer forma, a produo off-shore do Golfo do Mxico tem contribudo para suavizar o declnio da produo nos EUA (EIA, 2008).

Grfico 6 Crescimento da produo de petrleo no mundo (% a.a.)

10,0 8,0 6,0 4,0

(%a.a.)

2,0 0,0 -2,0 -4,0 -6,0 1998 1999 2000

OPEP

2001

2002

2003

2004

2005

2006

2007

No-OPEP

Mundo

Fonte: BP (2008)

No caso do Mxico, alm de o R/P ser de apenas 9-10 anos, 60% da produo vem do campo de Cantarell (o terceiro maior campo de petrleo do mundo), cuja produo atingiu o pico em 2004. A taxa de declnio de Cantarell de 14% ao ano. Para compensar essa queda, a PEMEX tem que investir pesado em outros campos, sendo o campo de Ku-Maloob-Zaap seu principal

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

20

Ministrio de Minas e Energia

foco. Todavia, o crescimento da produo do campo de Ku-Maloob-Zaap no tem sido suficiente para compensar a queda de Cantarell. Entre 2006 e 2007, a produo em Ku-MaloobZaap passou de 403,8 mil bpd a 527,2 mil bpd (incremento de 30,6%), enquanto a de Cantarell caiu de 1.800,9 mil bpd para 1.496,5 mil bpd (queda de 16,9%). No mesmo perodo, a produo total de petrleo do Mxico decresceu de 3.255,6 para 3.081,7, registrando uma reduo de 5,3% (PEMEX, 2008). Apesar de ainda haver boas perspectivas geolgicas no Mxico, h uma forte restrio na capacidade de investimento da PEMEX e barreiras institucionais para investimentos de estrangeiros mesmo em associao com a PEMEX. A parcela do governo na renda petrolfera (considerando royalties, tributos e dividendos) elevada, cerca de 60% da receita bruta em 2007 (chegou a 67% em 2005), deixando poucos recursos financeiros para investimento em E&P. Pior, como as reservas eram significativas nas reas produtoras e as restries financeiras, a PEMEX pouco ou nada investiu em tecnologia e pessoal para lminas dgua mais profundas, que a fronteira geolgica mais promissora do Mxico. At 2007, as perfuraes mais profundas da PEMEX estavam na faixa de 3.000 ps. Tomando com referncia o Golfo do Mxico nos EUA, as perfuraes rotineiramente alcanam 6.500 ps, podendo chegar a 9.800 ps, o que revela o tamanho do desafio a ser enfrentado pelo Mxico. Por outro lado, o desenvolvimento de campos de novas reas de fronteira, como o Mar Cspio, e/ou da recuperao de reas produtoras como a Rssia no tem ocorrido no ritmo que se esperava, a despeito da alta dos preos internacionais do petrleo. A produo da Rssia, por exemplo, que, entre 2000 e 2004, cresceu taxa de 9,2% ao ano (de 6.536 mil bpd em 2000 para 9.287 mil bpd em 2004), perdeu ritmo, com a taxa de crescimento se reduzindo para 2,4% entre 2004 e 2007 (respectivamente, de 9.287 mil bpd para 9.978 mil bpd), de acordo com BP (2008). Similarmente, no Cazaquisto, a taxa mdia de crescimento da produo de petrleo caiu de 14,9% ao ano entre 2000 e 2004 (respectivamente, de 744 mil bpd para 1.297 mil bpd) para 4,8% ao ano entre 2004 e 2007 (respectivamente, de 1.297 mil bpd para 1.490 mil bpd), segundo BP (2008). No caso da Rssia, tal arrefecimento deveu-se, sobretudo, ao ambiente de incertezas regulatrias e polticas para novos investimentos decorrente da rediscusso de contratos e participaes societrias de empresas estrangeiras em grandes projetos no pas nesse perodo. No Cazaquisto, a perda de ritmo est mais associada a complexidades tcnicas para o desenvolvimento de alguns projetos de porte, como Kashagan e Tengiz (EIA, 2008d). Cabe destacar tambm, entre os fatores que explicam a fraca expanso da produo dos pases No-OPEP, o efeito estatstico decorrente da entrada de Angola para OPEP em 2007 (janeiro), cuja produo mais que dobrou entre 2000 e 2007 passando de 746 mil bpd para 1.723 mil bpd, respectivamente (BP, 2008).

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

21

Ministrio de Minas e Energia

J a produo dos pases da OPEP cresceu a uma taxa de 2,6% a.a entre 2003-2007. Embora no seja uma taxa baixa para valores mdios histricos, no foi suficiente para manter o mercado estvel, dados o ritmo de crescimento da demanda e a modesta expanso dos pases No-OPEP. A taxa de crescimento do maior produtor mundial, a Arbia Saudita, foi de apenas 0,6% a.a. nesse perodo, passando de 10.164 mil bpd em 2003 para 11.114 mil bpd em 2005 antes de cair para 10.413 mil bpd em 2007 (BP, 2008). Outros pases produtores OPEP relevantes, como a Venezuela, a Nigria e Iraque, enfrentaram dificuldades para manter o nvel de produo nesse perodo. A Venezuela no conseguiu retomar plenamente o nvel de produo anterior ao da greve geral de 2002, em parte devido a redefinies no marco legal, que gerou conflito com empresas estrangeiras e incerteza no ambiente de negcios, em parte devido prpria reestruturao organizacional profunda da PDVSA (EIA, 2007b). A Nigria tem passado por tenses scio-polticas e atentados s instalaes produtoras, o que tem afetado as operaes normais das instalaes e prejudicado o ambiente de investimentos em E&P. O Iraque s em 2007 (2.145 mil bpd) superou o nvel de produo de 2002 (2.116 mil bpd), ano anterior ao da Guerra (BP, 2008). Ressalte-se, finalmente, que a defasagem do aproveitamento de recursos petrolferos, apesar do elevado patamar de preos, no deve ser interpretada meramente como esgotamento de potencial geolgico, embora esse fenmeno tambm esteja ocorrendo em algumas reas de produo importante como o Mar do Norte e os EUA. A fraca expanso da produo de petrleo no pode ser tampouco dissociada de condicionantes de mercado - como o efeito dos custos sobre a rentabilidade dos projetos - e de aspectos geopolticos - como o acesso s reservas e a estratgia de produo da OPEP.

2.2.2. Alta dos custos de explorao e produo de petrleo A alta dos custos de E&P tambm tem pressionado os preos internacionais do petrleo, medida que eleva o piso requerido das cotaes para que a oferta incremental possa atender a demanda. Obviamente, isso s ocorre porque a demanda tem se mostrado pouco sensvel aos preos, pois, do contrrio, a alta dos custos de E&P seria totalmente absorvida pela margem do produtor, ao invs de ser repassada demanda, e a necessidade de oferta incremental seria menor (devido destruio de demanda pelos altos preos). H dois aspectos relacionados alta dos custos de E&P. Por um lado, a elevao do patamar de preos do petrleo catalisou as atividades de E&P em vrios pases, incrementando a procura por sondas, equipamentos, embarcaes, plataformas e mo-de-obra qualificada. Tal aquecimento do mercado fornecedor de bens e servios para a indstria do petrleo pressionou significativamente os custos de E&P. No caso dos EUA, por exemplo, os custos mdios de

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

22

Ministrio de Minas e Energia

perfurao de poos (exploratrios e de desenvolvimento) subiram 179% entre 2000 e 2006 (vide Grfico 7) em valores correntes.

Grfico 7 Evoluo dos custos de perfurao por poo nos EUA

2.500.000

US$ / poo (valores correntes)

2.000.000

1.500.000 2000-2006:+179% 1.000.000

500.000

0 1997

Fonte: EIA (2007a) Nota: Mdia entre custos de perfurao para poos de petrleo, gs natural e seco

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Essa alta de custos de perfurao reflete, sobretudo, o aluguel de sondas de perfurao e o custo do ao, matria prima base para a indstria (equipamentos, embarcaes, plataformas etc.). A tendncia de alta desses componentes dos custos se manteve em 2007 e 2008. O aluguel de sonda de perfurao off-shore para lmina dgua at 3.000 metros alcanou US$ 600 mil ao dia em 2008, contra US$ 500 mil ao dia em 2007 e US$ 150 mil ao dia em 2002 (Mouawad e Fackler, 2008; ODS-Petrodata apud Phillips, 2008). Adicionalmente, o preo do ao triplicou desde 2000 (SB, 2008). Por outro lado, a alta do patamar de preos do petrleo tornou viveis vrios projetos com custos de produo mais elevados, inclusive leos de lminas dgua ultra-profundas e leos no-convencionais (como areias betuminosas do Canad), tendo em vista complementar o atendimento da demanda por petrleo (dada a escassez de projetos convencionais nos pases no-OPEP). Isto tem contribudo para elevar o custo mdio de produo de petrleo no mundo, uma vez que tais recursos trazem complexidades tcnicas adicionais (por exemplo, dificuldades

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

23

Ministrio de Minas e Energia

de acesso, transporte e escoamento, necessidade de pr-processamento, maiores custos ambientais etc.). A Figura 3 mostra a evoluo do custo do produtor marginal de petrleo, revelando que o mesmo encontrava-se em torno de US$ 70/b em 2007.

Figura 3: Evoluo do custo marginal de petrleo

Fonte: Currie (2008) Nota: Custo marginal definido em Currie (2008) como a mdia dos custos de produo mais altos (ltimo quartil).

Ademais, face alta dos preos do petrleo, os governos dos pases produtores tm elevado as participaes governamentais (royalties, participao especial etc.) cobradas s empresas de petrleo. Naturalmente, isto aumenta ainda mais os custos de E&P, o que acaba sendo, em boa medida, repassado aos preos de mercado do petrleo. A Figura 4 mostra que a parcela do governo sobre a renda petrolfera aumentou de forma generalizada no perodo de 2002 a 2006. Tal processo continuou entre 2006 e 2008 (Johnston, 2008). Por exemplo, em 15/04/2008, a Assemblia Venezuelana estabeleceu que, quando o preo do Brent for superior a US$ 70,00/barril, ter que ser paga uma contribuio especial de 50% sobre a diferena que exceder os US$70/b. Quando o preo do Brent for superior a US$ 100/b, a contribuio ser de 60% sobre a diferena que exceder os US$100/b (Venezuela, 2008). Mesmo nos EUA, ocorreram novos aumentos nas participaes governamentais em 2007 vide os aumentos nos royalties no Alasca e no Golfo do Mxico (GAO, 2007).

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

24

Ministrio de Minas e Energia

Figura 4: Evoluo da parcela do governo (government take)

Fonte: Cera apud. Chevron (2007)

Por fim, cabe ressaltar que a alta de custos de E&P se refletir nos preos internacionais do petrleo sempre que a demanda sancionar o nvel de preos. Em outras palavras, enquanto o atendimento da demanda por petrleo requerer a entrada de produtores com custos mais elevados, a alta de custos de E&P ser refletida no patamar de flutuao dos preos de petrleo. Numa viso de longo prazo, pode-se considerar que o custo do produtor marginal estabelece o piso de flutuao dos preos. Ressalve-se que parte da alta dos custos resultado da maior demanda por atividades de E&P e, por conseguinte, da prpria alta dos preos do petrleo. Dessa forma, a reverso do nvel de preos tende a reduzir a presso sobre os custos.

2.2.3. Recrudescimento da geopoltica: acesso s reservas de petrleo, capacidade ociosa e eventos scio-polticos Outro fator que explica a progressiva alta dos preos internacionais do petrleo o recrudescimento da geopoltica como elemento fundamental da produo mundial de petrleo. Aps um perodo em que o petrleo era visto como uma commodity como outra qualquer, fruto de uma dinmica de mercado balanceada, os aspectos geopolticos recuperaram sua relevncia na determinao dos preos de petrleo. Um dos aspectos geopolticos que tem afetado a expanso da produo de petrleo no mundo nos ltimos anos - e, por conseguinte, contribudo para a alta de preos - a dificuldade de acesso s reservas de petrleo de menor custo por parte das companhias internacionais de

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

25

Ministrio de Minas e Energia

petrleo (International Oil Companies IOCs) vis--vis as companhias nacionais de petrleo (National Oil Companies NOCs), como mostra o Grfico 8.

Grfico 8 Acesso s reservas de petrleo e gs natural pelas companhias nacionais e internacionais

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 1% 1970

Companhias Internacionais (IOCs) Reservas Soviticas

14%

23%

17% 8%

16% 7% 12%

6% 6% 11%

12% 6%

11%

85% 77% 59% 64% 65%

1980

1998

Empresas Russas

2005

2006

Companhias Nacionais - NOCs (sem participao de IOCs)

Companhias Nacionais - NOCs (com participao de IOCs)

Fonte: PCF Energy (2006 e 2007)

Nos anos 70, as IOCs tinham acesso a 84% das reservas mundiais. Esse quadro que se inverte j nos anos 80, com o acesso das IOCs se reduzindo a 18% das reservas mundiais. Mais recentemente, no ano de 2005, aproximadamente 65% das reservas mundiais estavam sobre controle integral de companhias nacionais - NOCs, sobretudo em pases-membro da OPEP. Em 2006, devido a alteraes nos marcos legais de vrios pases (Venezuela, Bolvia e Rssia, por exemplo), o controle integral das NOCs alcanou 77% das reservas mundiais, enquanto o acesso integral s reservas pelas IOCs atingiu apenas 6% e o acesso em associaes ou partilha com as NOCs manteve-se em torno de 11%. Os 6% restantes ficaram com empresas independentes russas. Essa maior dificuldade de acesso s reservas pelas IOCs tem tornado a produo de petrleo mais sujeita s estratgias de produo definidas pelos governos dos pases produtores de petrleo (boa parte, pases-membro da OPEP), que detm o controle das NOCs. Alm das estratgicas dos governos, as prprias restries financeiras e tecnolgicas as quais vrias das NOCs so submetidas, visto que devem disputar recursos financeiros com outras prioridades desses pases, tambm limitam o ritmo de investimento em E&P.

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

26

Ministrio de Minas e Energia

A retomada do poder de interveno da OPEP sobre o mercado de petrleo outro aspecto fundamental para o recrudescimento da geopoltica como elemento de determinao dos preos internacionais do petrleo. Tal retomada explicada, em boa medida, por condicionantes abordados anteriormente: crescimento robusto da demanda por petrleo e fraca expanso da produo em pases No-OPEP. Estes condicionantes bsicos de mercado, aliados ao realinhamento poltico-estratgico dos pases da OPEP a partir de 20002, ampliaram a dependncia do mercado proviso da oferta marginal de petrleo pela OPEP (call on OPEC) e, por conseguinte, o poder da OPEP de influenciar os preos internacionais. O Grfico 9 mostra a evoluo da produo incremental de petrleo pelos pases da OPEP e No-OPEP e da demanda incremental de combustveis lquidos no mundo.

Grfico 9 Evoluo da produo incremental OPEP e No-OPEP e da demanda incremental de combustveis lquidos no mundo

4.000 3.000 2.000 mil bpd 1.000 0 -1.000 -2.000 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Produo OPEP

Fonte: BP (2008)

Produo No-OPEP

Demanda

Nota: Por produo e demanda incrementais entenda-se a variao da produo e da demanda em relao ao ano anterior.

Entre 2003 e 2004, a OPEP parece ter tentado estabilizar o mercado e os preos do petrleo, expandindo sua produo incremental para atender ao crescimento da demanda incremental,

O realinhamento poltico-estratgico da OPEP foi formalizado pela criao do mecanismo de bandas de preos para a cesta OPEP, na tentativa de estabilizar os preos de mercado no longo prazo. Isto porque as crises econmicas nos anos 90 (Mxico, Sudoeste Asitico, Rssia e Brasil) e as disputas por participao de mercado (market-share) entre os pases-membro (em particular, Arbia Saudita e Venezuela) fizeram com que os preos do petrleo atingissem cotaes bem abaixo dos US$ 20/b, em vrios momentos (US$ 10/b em 1998), afetando, fortemente, os fluxos de caixa dos empreendimentos e as prprias finanas dos pases da OPEP. O objetivo do mecanismo de bandas era manter os preos do petrleo, melhor, da cesta de referncia da OPEP (ORB), no intervalo de US$ 22-28/b (OPEC, 2003). A partir de 2004, com o desbalanceamento entre oferta e demanda de petrleo, a cesta de referncia da OPEP passou a registrar cotaes consistentemente acima do teto da banda de preos (US$ 28/b), levando a OPEP a abandonar o mecanismo em 2005 (OPEC, 2005).

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

27

Ministrio de Minas e Energia

custa da ocupao de sua capacidade ociosa - vide Grfico 10. No entanto, entre 2005 e 2007, a estratgia de produo da OPEP parece ter sido a de no prover integralmente a oferta marginal do mercado de petrleo (call on OPEC), deixando que a demanda incremental pressionasse os preos de petrleo e que o equilbrio do mercado fosse alcanado pela entrada de produtores de lquidos com maior custo marginal guas ultra-profundas, areias betuminosas, combustveis sintticos de gs (GTL) e carvo (CTL) e biocombustveis. Tal reverso de estratgia da OPEP contribuiu fortemente para a progressiva alta dos preos de petrleo.

Grfico 10 - Evoluo da capacidade ociosa mundial de produo de petrleo

12

10,2

Capacidade Ociosa de Produo de Petrleo (milhes bpd)

10

9,2 8,3 8,0

6,1 5,4 5,0 4,1 3,2 2,9 1,8 1,2 3,1 3,1 2,9 3,1 3,2 3,1

5,6

1,8 1,0 1,0

2,2 1,5

0

1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

Fonte: IMF (2007), para 1984-2004; EIA (2008e), para 2005-2007.

Ressalte-se que, apesar da demanda robusta e da significativa reduo da capacidade ociosa de produo em 2003-2005, no houve por parte da OPEP um esforo efetivo para expandir sua capacidade de produo de petrleo. Assim, o mercado de petrleo permaneceu apertado (demanda muito prxima da capacidade de produo mundial), introduzindo uma presso estrutural sobre os preos do petrleo. Isto porque, num mercado de concorrncia imperfeita como o do petrleo, a capacidade ociosa, similarmente aos estoques, funciona como uma varivel de folga para ajustar eventuais desbalanceamentos entre oferta e demanda, tornando o preo mais estvel. De tal forma que os eventuais desbalanceamentos de oferta e demanda de petrleo sobre os preos de mercado sero arrefecidos ou ampliados em funo da existncia ou no de capacidade ociosa.

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

28

Ministrio de Minas e Energia

Por conseguinte, a manuteno de baixos patamares de ociosidade levou a uma forte volatilidade dos preos nos ltimos anos. Mais ainda, com a capacidade ociosa num nvel to reduzido, a mera possibilidade de ocorrncia de restries de oferta (paradas de unidades de produo devido a acidentes, furaces e eventos geopolticos) ou de um crescimento adicional inesperado da demanda (inverno mais frio ou maior mobilidade das famlias no vero) suficiente, no s para gerar volatilidade, mas tambm para adicionar componentes de demanda por precauo (garantia do fornecimento futuro) e por especulao (arbitragem dos preos presente e futuro), exacerbando o vis de alta dos preos por petrleo. Em outras palavras, o temor ou a expectativa de ocorrncia de um evento negativo per se j eleva o patamar de preos do petrleo. De fato, num mercado apertado, j pressionado por custos mais elevados de E&P e com demanda pouco elstica ao preo, a correlao de foras no mercado fica a favor do vendedor, estabelecendo um vis de alta do patamar de preos. Assim, medida que a capacidade ociosa atinge nveis reduzidos, os preos de petrleo vo se tornando, progressivamente, mais altos e vice-versa, como revela o Grfico 11.

Grfico 11 Relao entre preos de petrleo Brent e capacidade ociosa de produo de petrleo nas ltimas dcadas

100 90

Preo Petrleo Brent (US$/b - valores constantes de maio/2007)

80 70 60 50 40 30 20 10 0 0 1 2 3 4 5 6 7 8 Capacidade Ociosa (milhes bpd)

Fonte: Elaborao prpria a partir de EIA (2008e) e Shore e Harckworth (2007)

No por outro motivo, a baixa capacidade ociosa de produo da OPEP (na prtica, da Arbia Saudita) tem sido apontada como um dos principais fatores que explicam a alta de preos do

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

29

Ministrio de Minas e Energia

petrleo nos ltimos anos (Shore e Harckworth, 2004; Shore e Harckworth, 2007; Al-Soof, 2007; Fattouh, 2007). Cabe destacar o papel da modificao da estratgia de mercado e de investimentos da OPEP sobre a manuteno de um mercado apertado. Historicamente, a OPEP assumia o papel de manter capacidade ociosa para estabilizar o mercado de petrleo. Com uma capacidade ociosa de 4 milhes bpd, era possvel assegurar uma boa margem para acomodar presses de demanda de curto prazo. Todavia, quando a demanda caia, a OPEP cortava a produo para sustentar o preo e, por conseguinte, ampliava sua capacidade ociosa bem alm da margem de segurana (4 milhes bpd). Naturalmente, a operao desse sistema e a antecipao dos investimentos para manter a margem de segurana tm custos financeiros associados, os quais eram assumidos basicamente pela Arbia Saudita, que realizava o papel de produtor swing i.e., aquele que estabiliza o mercado: amplia a produo quando h presso de demanda e restringe a produo quando a demanda arrefece. A partir de 2003, contudo, a Arbia Saudita passou a expandir marginalmente sua capacidade de produo, sem buscar recuperar a margem de segurana de capacidade ociosa que foi ocupada para atender o forte crescimento da demanda dos ltimos anos. Tal movimento, como j mencionado, empurrou os preos de petrleo para patamares ainda mais elevados, pois no havia mais margem de acomodao no mercado internacional. Por fim, cabe destacar que, se os fundamentos de oferta e demanda por si s j configuravam uma situao de mercado apertado, o surgimento de tenses scio-polticas em reas produtoras importantes como a Venezuela, a Nigria, o Iraque, o Ir, e a Rssia gerou novas dificuldades para a expanso da produo mundial nos ltimos anos. Num mercado que j se encontrava apertado, tais eventos ampliaram a percepo de vulnerabilidade da oferta (maior risco de interrupo do fornecimento), o que, obviamente, somou um prmio adicional significativo ao preo internacional do petrleo.

2.3. Novos Fatores: especulao e eventos climticos extremos O incremento de posies em petrleo no portflio de investimento de fundos financeiros tambm adicionou um prmio extra aos preos do petrleo no mercado internacional. Esse movimento se iniciou com a crise da nova economia (simbolizada no forte ajuste da NASDAQ em 2000), segundo Machado e Szklo (2006) quando os investidores de mercado de capitais passaram a buscar alternativas financeiras para aplicar seus recursos. Assim, tais investidores passaram a aumentar suas operaes no mercado de futuro de petrleo, derivados e gs natural, bem como em outras commodities (alimentos, metais etc.).

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

30

Ministrio de Minas e Energia

O resultado desse movimento foi a adio de um forte componente especulativo demanda de petrleo, buscando obter valorizao financeira na arbitragem entre preos presente e futuro3. Assim, o petrleo passou a assumir tambm uma funo de reserva de valor (ativo financeiro). Tal funo foi ampliada em decorrncia do processo de depreciao do dlar nos ltimos anos, catalisado no primeiro semestre de 2008 pela crise da sub-prime e pelos dficits gmeos (pblico e externo) crescentes nos EUA. Por conseguinte, verificou-se no mercado um aumento drstico nas transaes envolvendo papis de petrleo nos ltimos anos. A relao de papis de petrleo negociada no NYMEX para cada barril de petrleo vendido no mercado aumentou de 6 para 18 nos ltimos cinco anos. Em outras palavras, pode-se dizer que no incio de 2008 j exista para cada barril fsico de petrleo negociado o volume de 18 barris de papel no mercado de futuro (OPEC, 2008). No contexto do mercado de petrleo (baixa capacidade ociosa, tenso geopoltica e demanda robusta) e de liquidez financeira dos ltimos anos, qualquer notcia associada capacidade de oferta ou a variaes na demanda de petrleo geravam movimentos especulativos significativos (Machado e Szklo, 2006). Tal fenmeno gerou no apenas maior volatilidade, ampliando a incerteza sobre as cotaes futuras, mas tambm elevou o patamar de preos de petrleo4, associado demanda especulativa no mercado futuro. Isto porque o especulador traz para o presente a condio de escassez ou abundncia esperada para o futuro, buscando lucrar com a arbitragem dos preos (Bernanke, 2004; Short, 2008). Em vrios momentos, as posies contratadas se revelam compatveis com os fundamentos de mercado em seu vencimento, e o especulador ganha; em outros momentos, as posies contratadas se mostram equivocadas na data da liquidao, e o especulador perde. Num mercado apertado e marcado pela ocorrncia de tenses scio-polticas e eventos geopolticos, no se deve estranhar que as posies especulativas se concentrem na perspectiva de elevao dos preos do petrleo. Alm disso, o prprio mercado spot passou a ser influenciado pelos movimentos no mercado futuro, contaminando o presente (Stevens, 2004; OPEC, 2005), bem como criando uma espcie de profecia auto-realizvel5. Tal situao

3 Os mercados futuros so utilizados de forma defensiva por produtores e consumidores (hedge de operaes comerciais) e de forma especulativa por investidores financeiros (arbitragem de preos presente e futuro). Todavia, hedge e especulao so duas faces da mesma moeda: a especulao que fornece a liquidez necessria para o hedge. 4 A OPEP, em 2005, estimou em US$ 15/b o prmio nos preos de petrleo decorrente de movimentos especulativos. O Senador norte-americano Joe Lieberman estimou, recentemente, que sem a demanda especulativa o preo do petrleo poderia cair de US$ 140/b para US$ 60/b, atribuindo o sobrepreo de US$ 80/b especulao (Lieberman, 2008). 5 Na teoria econmica, profecia auto-realizvel ocorre quando agentes econmicos estabelecem um cenrio que altera suas prprias aes e, provavelmente de outros agentes, o que acaba por tornar verdadeiro o cenrio estabelecido inicialmente. Por exemplo, se um conjunto de agentes acredita num cenrio de preo alto de petrleo e, por isso, aumentam suas posies em petrleo, o preo do petrleo subir. Posteriormente, se a premissa de alta de preos no se confirmar, haver um ajuste na carteira de investimento, reduzindo a posio em petrleo, de tal forma que os preos cairo.

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

31

Ministrio de Minas e Energia

criou um espiral de alta de preos, vide Figura 5, exacerbando a viso de escassez estrutural no mercado de petrleo.

Figura 5 - Esquema de interao entre mercados spot e futuros de petrleo

Fonte: Machado e Szklo (2006)

Alm de fatores geopolticos (como guerras, greves, decises unilaterais de empresas ou governos etc.), aumento do risco de restries adicionais de oferta de petrleo tambm se associou ocorrncia de eventos climticos extremos que pudessem interromper as atividades de E&P no Golfo do Mxico. Assim, pode-se dizer que a maior freqncia e intensidade de furaces e tempestades tropicais no Golfo do Mxico nos ltimos anos tambm contriburam para as oscilaes e acirrar as altas no preo do petrleo. interessante observar que, no perodo de 1995 a 2001, ocorreram 26 eventos, sendo 2 de alta intensidade (nenhum de categoria mxima), que resultaram na interrupo do fornecimento de 4,6 bilhes de barris de petrleo no Golfo do Mxico. J no perodo de 2002 a 2007 foram verificados 35 eventos, sendo 9 de alta intensidade (4 de categoria mxima), so eles: Isidore (2002), Ivan (2004), Katrina (2005), Rita (2005) e Dean (2007). A produo de petrleo sacrificada neste perodo foi de 6,0 bilhes de petrleo, um valor 29% superior ao perodo 1995-2001 (Grfico 12).

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

32

Ministrio de Minas e Energia

Grfico 12 Produo de petrleo sacrificada por eventos climticos (furaces e tempestades tropicais)

40 35 30 25 n eventos 20 7 15 10 14 5 0 1995-2001 Tempestade Tropical (0)

Fonte: EIA (2008e) Nota: A escala de intensidade dos eventos climticos extremos classificada em categorias que vo de 0 (zero), tempestade tropical, a 5 (cinco), furaces de altssima intensidade.

Produo sacrificada: - 6,0 bilhes barris

Produo sacrificada: - 4,6 bilhes barris 5

10

19

2002-2007 Moderada Intensidade (1e 2) Alta Intensidade (4 e 5)

Os nmeros finais da passagem dos furaces Katrina (agosto/2005) e Rita (setembro/2005) foram 113 plataformas totalmente destrudas e 52 severamente danificadas e interrupo de 25% da produo de petrleo do Golfo do Mxico (103 milhes barris). No abastecimento (downstream), o custo da interrupo na oferta de derivados foi o equivalente a 6,9 milhes barris/dia, seja pela falta de petrleo para processamento, seja pela danificao direta das refinarias e da rede de distribuio (EIA, 2008e). Naturalmente, deve-se considerar que a importncia que a especulao e os eventos climticos extremos adquiriram nos ltimos anos est muito relacionada ao contexto de mercado apertado. Num mercado folgado (maior capacidade ociosa), esses fatores no teriam a mesma relevncia, pois haveria margem para a absoro dos choques de oferta e de demanda.

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

33

Ministrio de Minas e Energia

3.

Perspectivas de mercado e do preo do petrleo: viso de longo prazo

Aps discutir os motivos que levaram a alta de preos de petrleo entre 2003 e 2008, cabe, ento, avaliar as perspectivas de mudanas nos fundamentos de mercado nas prximas dcadas. O objetivo desta seo apresentar a viso de longo prazo da EPE sobre a trajetria de evoluo dos fundamentos do mercado de petrleo, bem como a prpria projeo do preo do petrleo. Para tal, esta seo dividida em trs itens: cenrio de demanda, cenrio de oferta e, finalmente, a projeo do preo internacional do petrleo. Aspectos metodolgicos da projeo so apresentados em anexo.

3.1. Cenrio de demanda O primeiro ponto a ser considerado para definir a trajetria de preo do petrleo no mercado internacional a perspectiva de crescimento da economia mundial. No curto prazo, optou-se por utilizar a trajetria esperada pelo FMI da economia mundial, que levando em conta a desacelerao da economia norte-americana, projetou um crescimento mdio de 3,8% a.a. em 2008 e 2009 (IMF, 2008c). No mdio prazo, tambm ser utilizada a perspectiva do FMI (IMF, 2008c), na qual h a hiptese de que a economia mundial consiga equacionar a crise financeira internacional ainda em 2009 e que volte a crescer nos nveis dos ltimos 3 anos j entre 2010 e 2013, medida que as polticas econmicas se revelem bem sucedidas (IMF, 2008c). No perodo de 2014 a 2035, a premissa de convergncia para a taxa mdia de 4% a.a. (a anlise da srie das ltimas dcadas revela uma tendncia progressiva da taxa mdia histrica em direo a este valor). Nos prximos 5 anos, h a hiptese, considerada otimista, por alguns especialistas, de que a desacelerao das economias desenvolvidas, de durao igual a dois anos, sejam parcialmente compensadas pelo crescimento das economias em desenvolvimento, cuja desacelerao seria bem menor. Tal tese, embora relativizada pelos impactos recentes da crise americana sobre a economia mundial, inclusive sobre economias em desenvolvimentos, permanece aceita por muitos analistas econmicos, ainda que tenha aumentado, nos ltimos meses, o risco de que o nvel de atividade tambm cai mais fortemente nos pases em desenvolvimento vide, por exemplo, IMF (2008d). No que se refere s perspectivas de longo prazo, h que se considerar o papel cada vez mais relevante dos pases dos BRICs (Brasil, Rssia, ndia e China), especialmente, no que concerne

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

34

Ministrio de Minas e Energia

s projees de participao percentual na economia mundial. WILSON et al (2004) projetam que em 2025, os BRICs participaro com, aproximadamente, 30% da economia mundial; sendo a China a grande responsvel por este incremento. O Grfico 13 mostra a evoluo histrica e a projeo da taxa de crescimento real do PIB mundial.

Grfico 13 Taxa de crescimento real mundial

6,0%

5,0% Taxa Real de Crescimento Econmico Mundial (% a.a.)

4,0%

3,0%

2,0%

1,0%

0,0% 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022 2024 2026 2028 2030 2032 2034

Fonte: IMF (2008a), 1970-2007; IMF (2008c) 2008-2013; EPE (2008a), 2014-2035

Outro ponto de fundamental importncia para definir a evoluo de preos do petrleo o comportamento da intensidade petrolfera, isto , da necessidade de petrleo para a gerao de valor econmico (barril de petrleo dia para a produo de US$ 1,0 milho). A evoluo da intensidade petrolfera funciona como uma proxy para os impactos sobre a demanda por petrleo associados a processos de substituio de petrleo por outras fontes de energia e ao aumento da eficincia energtica. O Grfico 14 mostra que a intensidade petrolfera mundial caiu de 1,63 bpd/US$ milho, em 1998, para 1,32 bpd/US$ milho, em 2007. Nos pases desenvolvidos, a queda foi de 1,57 bpd/US$ milho para 1,30 bpd/US$ milho, e nos pases em desenvolvimento de 1,72 bpd/US$ milho para 1,35 bpd/US$ milho.

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

35

Ministrio de Minas e Energia

Grfico 14 Evoluo recente da intensidade petrolfera

1,8

Intensidade petrolfera do PIB (bpd/US$ Milho - valores constante 2007)

1,7 1,6 1,5 1,4 1,3 1,2 1,1 1,0 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Desenvolvidos

Em Desenvolvimento

Economia Mundial

Fonte: IMF (2008a), BP (2008) e EIA (2008b)

O estudo considera a manuteno da tendncia de queda da intensidade petrolfera, dada a perspectiva de polticas voltadas para maior eficincia energtica (veculos hbridos, motores avanados, veculos mais leves etc.) e substituio inter-energtica (biocombustveis, combustveis sintticos etc.). O governo dos EUA, por exemplo, instituiu, em 2007, o US Energy

Independence and Security Act of 2007, programa que almeja reduzir a dependncia norteamericana por petrleo importado atravs de ganhos de eficincia energtica e processos de substituio do petrleo por outros energticos. Tal Ato estabelece entre outras metas um aumento do padro de eficincia mdia de veculos nos EUA (Corporate Average Fuel Efficiency - CAFE) que resultaro, segundo estimativas do prprio governo, em uma reduo do consumo em 2 milhes bpd em 2025 (USA, 2007). Uma forte justificativa para a reduo da intensidade petrolfera o forte incremento no dispndio com importao de petrleo e gs natural incorrido pelos pases consumidores para satisfazer suas respectivas demandas domsticas. O montante acumulado transferido pelos seis maiores consumidores de petrleo (EUA, Europa, Japo, Coria do Sul, ndia e China) para os pases exportadores de petrleo e gs natural entre 2001 e 2007 foi da ordem de US$ 3 trilhes, segundo Currie (2008) vide Figura 6.

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

36

Ministrio de Minas e Energia

Figura 6 Montante acumulado transferido por pases consumidores para produtores de petrleo e gs natural devido alta dos preos

Fonte: Currie (2008)

Apesar de no se esperar no horizonte de projeo alteraes drsticas na matriz energtica mundial (mesmo que ocorram rupturas tecnolgicas, existe uma inrcia estrutural para sua adoo), acredita-se que as polticas energticas voltadas para reduo da dependncia petrolfera contribuam para moderar o crescimento da demanda, tornando pouco provvel a manuteno no longo prazo de preos excessivamente elevados. O US Energy Independence

and Security Act of 2007, reflete justamente a preocupao do governo norte-americano com o

estabelecimento de polticas energticas que reduzam o crescimento da demanda de petrleo do pas. Em relao aos subsdios a combustveis em pases em desenvolvimento, cabe destacar que, desde final de maio de 2008, vrios pases tm anunciado redues nos subsdios, gerando, inclusive, protestos de suas populaes. O governo da Indonsia aumentou o preo dos combustveis em 28,7% em incio de junho. Taiwan e Malsia esto considerando aumentar os preos dos combustveis em 20%. Aproximadamente, o mesmo percentual de alta, foi anunciado na China em 19 de junho (18%). Todos esses fatores contribuem para um cenrio de arrefecimento da demanda por petrleo.

Contexto Mundial e Preo do Petrleo: Uma Viso de Longo Prazo

37

Ministrio de Minas e Energia