Anda mungkin juga menyukai

- Recomendaciones de Simplificacion Tramites para RVOEDokumen4 halamanRecomendaciones de Simplificacion Tramites para RVOEcatealejandroBelum ada peringkat

- Conta AdministrativaDokumen9 halamanConta AdministrativaDahide Delgado SalomonBelum ada peringkat

- Antecedentes Del Comercio ExteriorDokumen48 halamanAntecedentes Del Comercio ExteriorMayret Ortega DiazBelum ada peringkat

- Tarea 1 Fundamentos Teoricos de Administracion de La Produccion y Las Operaciones.Dokumen7 halamanTarea 1 Fundamentos Teoricos de Administracion de La Produccion y Las Operaciones.Dahide Delgado Salomon40% (5)

- Mapa 1 (Reparado) CompuestoDokumen2 halamanMapa 1 (Reparado) CompuestoDahide Delgado SalomonBelum ada peringkat

- Documento Guia Sobre La Cooperacion Col ColDokumen22 halamanDocumento Guia Sobre La Cooperacion Col ColJulia De La VictoriaBelum ada peringkat

- Tema 1Dokumen6 halamanTema 1Mikaela PacoBelum ada peringkat

- Guia 3er Parcial AuditoriaDokumen13 halamanGuia 3er Parcial AuditoriaQuevedoBelum ada peringkat

- Contratos Civiles y Comerciales7342Dokumen8 halamanContratos Civiles y Comerciales7342Sheyla Yazmin Rosales VasquezBelum ada peringkat

- Analisis Pestel Del PeruDokumen2 halamanAnalisis Pestel Del Peruanon_66713347050% (2)

- Canvas Anchundia SalazarDokumen25 halamanCanvas Anchundia SalazarJesús Anchundia SalazarBelum ada peringkat

- Lean evoluciónDokumen13 halamanLean evoluciónJorge Eddie PadillaBelum ada peringkat

- CV Daniel Hernandez HerreraDokumen5 halamanCV Daniel Hernandez HerreramarialejandraBelum ada peringkat

- Evaluación Sistema ContableDokumen1 halamanEvaluación Sistema ContableLily GtBelum ada peringkat

- Libro Con Logo PDFDokumen11 halamanLibro Con Logo PDFBlockWise CapitalBelum ada peringkat

- Actividad Eje 4 Inv de Operaciones SolucionadoDokumen13 halamanActividad Eje 4 Inv de Operaciones SolucionadoJeisson Alexander Perez EstradaBelum ada peringkat

- Lizbeth Diaz Coronado Hoja de VidaDokumen4 halamanLizbeth Diaz Coronado Hoja de VidaPaola ObandoBelum ada peringkat

- ParadaMolinaPaulo Propuesta de Gestión de Drenaje Pluvial Hacia La Sustentabilidad en Colonia de Xalapa, VerDokumen126 halamanParadaMolinaPaulo Propuesta de Gestión de Drenaje Pluvial Hacia La Sustentabilidad en Colonia de Xalapa, VerIsaias Alba GarcíaBelum ada peringkat

- Material RAP2Dokumen21 halamanMaterial RAP2Samir CanteroBelum ada peringkat

- Balo. Derecho TributarioDokumen6 halamanBalo. Derecho TributarioErick FarfanBelum ada peringkat

- Preguntas Frecuentes Sobre Impuestos en Costa RicaDokumen16 halamanPreguntas Frecuentes Sobre Impuestos en Costa RicaviquezcdBelum ada peringkat

- CondonacionDokumen7 halamanCondonacionCristian PradoBelum ada peringkat

- Normas de Información Financiera Aplicables A Las Empresas ConstructorasDokumen2 halamanNormas de Información Financiera Aplicables A Las Empresas ConstructorasAneth Sarai ValtierraBelum ada peringkat

- Agentes clave de la publicidadDokumen9 halamanAgentes clave de la publicidadKael MilordBelum ada peringkat

- CONTADokumen2 halamanCONTALuis SalazarBelum ada peringkat

- Hoja de Vida BarraganDokumen13 halamanHoja de Vida Barragankeily barraganBelum ada peringkat

- Procedimiento replanteos y trazadosDokumen17 halamanProcedimiento replanteos y trazadosclaudioalvarezBelum ada peringkat

- Autoevaluaciones DERECHO MERCANTIL IIDokumen12 halamanAutoevaluaciones DERECHO MERCANTIL IIJazmin Marin EstradaBelum ada peringkat

- AÑO Ventas Historicas Estructuras Metálicas Ventas Historicas VentanasDokumen12 halamanAÑO Ventas Historicas Estructuras Metálicas Ventas Historicas VentanasJose Miguel Serrano MariñoBelum ada peringkat

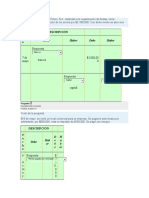

- Registro de Operaciones Contables Cuestionario 3Dokumen8 halamanRegistro de Operaciones Contables Cuestionario 3Maris Ortiz75% (4)

- Operaciones hombre-máquina ergonomíaDokumen3 halamanOperaciones hombre-máquina ergonomíaFam Lopez HernandezBelum ada peringkat

- Plan de Incentivos CalameoDokumen7 halamanPlan de Incentivos Calameokevin floresBelum ada peringkat

- Costos para Emprendedores: Cómo calcular y estructurar tus costosDokumen22 halamanCostos para Emprendedores: Cómo calcular y estructurar tus costosAngginey marin palaciosBelum ada peringkat

- Factoring: financiamiento a través de la cesión de cuentas por cobrarDokumen8 halamanFactoring: financiamiento a través de la cesión de cuentas por cobrarJorge L. Miguel SanchezBelum ada peringkat

- Cotización Hilux 4x4 2016Dokumen5 halamanCotización Hilux 4x4 2016Libandro Ccahuana GeorgeBelum ada peringkat