Anda mungkin juga menyukai

- Libro de Ingenieria Economica - Final PDFDokumen637 halamanLibro de Ingenieria Economica - Final PDFEduardo Cg64% (14)

- Ensayo Relacion ClienteDokumen2 halamanEnsayo Relacion ClienteCarmen Elisa Torres SantanaBelum ada peringkat

- Tarea 3 Estilos y Tipos de Lider y LiderzgoDokumen20 halamanTarea 3 Estilos y Tipos de Lider y LiderzgoYalky Ruiz ToledoBelum ada peringkat

- Proforma 001 - 000017Dokumen1 halamanProforma 001 - 000017Gerick Ramirez DiosBelum ada peringkat

- Plantamiento de La Idea de Negocio CASA DE EVENTOS GARAY - Contaduría PIDokumen6 halamanPlantamiento de La Idea de Negocio CASA DE EVENTOS GARAY - Contaduría PIBRANDON GARAYBelum ada peringkat

- Macroeconomia y PetroleoDokumen2 halamanMacroeconomia y PetroleoJosé JiménezBelum ada peringkat

- LOS Contratos Comerciales: Taina Pepén C. 100536466 Jennifer Vidal Payano 100658245Dokumen13 halamanLOS Contratos Comerciales: Taina Pepén C. 100536466 Jennifer Vidal Payano 100658245Yandel JavierBelum ada peringkat

- Eje 3 Gerencia Estrategica - Esp-AgDokumen15 halamanEje 3 Gerencia Estrategica - Esp-AgVanessa Melgarejo50% (2)

- Guia de Aprendizaje N 1Dokumen17 halamanGuia de Aprendizaje N 1Yuliana Suárez MéndezBelum ada peringkat

- Taller 10 SmcenterDokumen164 halamanTaller 10 Smcenterwilfred peñaBelum ada peringkat

- Examen Macroeconomía y DesarrolloDokumen5 halamanExamen Macroeconomía y Desarrollojuan jose MolinaBelum ada peringkat

- Las Funciones de La Gestión Del Capital Humano en Las OrganizacionesDokumen3 halamanLas Funciones de La Gestión Del Capital Humano en Las OrganizacionesEmilio Barranca EbBelum ada peringkat

- PC 1 Niif e IncidenciasDokumen26 halamanPC 1 Niif e IncidenciasCristina Ñopo AndradeBelum ada peringkat

- Esquema Plan de NegociosDokumen6 halamanEsquema Plan de NegociosLuisa FernandaBelum ada peringkat

- Ikea Final - Int ComDokumen23 halamanIkea Final - Int ComAlejandro M HerreraBelum ada peringkat

- M2 U1 ActividadesDokumen16 halamanM2 U1 ActividadesEsgüin Diego0% (1)

- Preguntas en GeneralDokumen2 halamanPreguntas en GeneralMargorie Zevallos ChavezBelum ada peringkat

- EstrategicaDokumen1 halamanEstrategicaCaroBelum ada peringkat

- Presupuesto MaestroDokumen4 halamanPresupuesto MaestroauroraBelum ada peringkat

- Memorando de PlanificaciónDokumen44 halamanMemorando de PlanificaciónLUIS ENRIQUE YUJRA DE LA CRUZBelum ada peringkat

- Talento HumanoDokumen11 halamanTalento HumanoCristina H. CarranzaBelum ada peringkat

- Instrucciones para Llenar La Carta de AsignaciónDokumen1 halamanInstrucciones para Llenar La Carta de AsignaciónKASSANDRA MONTSERRRAT VARGAS CORONABelum ada peringkat

- LIKAGOME - Formato Evidencia AA4 Ev3 Taller Informe de AuditoriaDokumen4 halamanLIKAGOME - Formato Evidencia AA4 Ev3 Taller Informe de AuditoriaLisbeth gonzalez mederoBelum ada peringkat

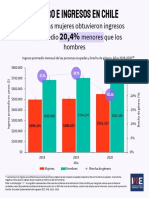

- Infografía de Género e Ingresos Encuesta Suplementaria de Ingresos 2020Dokumen4 halamanInfografía de Género e Ingresos Encuesta Suplementaria de Ingresos 2020Su Farías-VillanuevaBelum ada peringkat

- Trabajo Encargado Analisis de CostosDokumen36 halamanTrabajo Encargado Analisis de Costosabel sulcaBelum ada peringkat

- Proyecto de Mejora Investigacion TecnoloógicaDokumen45 halamanProyecto de Mejora Investigacion TecnoloógicaCarlosBelum ada peringkat

- Actividad # 7 Dibujo Grupo #8Dokumen6 halamanActividad # 7 Dibujo Grupo #8alejandro rodriguezBelum ada peringkat

- Fol OdtDokumen2 halamanFol OdtIzarbe LanuzaBelum ada peringkat

- Manual de Contabilidad para Cajas de Ahorro, Fondos de Ahorro y Asociaciones de Ahorro Similares, Noviembre 2012Dokumen178 halamanManual de Contabilidad para Cajas de Ahorro, Fondos de Ahorro y Asociaciones de Ahorro Similares, Noviembre 2012Jenyret SolanoBelum ada peringkat

- PTS Jemza 001 Reparación de Tolvas PTS y MuriatoDokumen13 halamanPTS Jemza 001 Reparación de Tolvas PTS y MuriatoJonathan YañezBelum ada peringkat