Anda mungkin juga menyukai

- Resumen Directiva de TesoreríaDokumen2 halamanResumen Directiva de TesoreríaAlexandraBelum ada peringkat

- Registro de operaciones de embarcación pesqueraDokumen10 halamanRegistro de operaciones de embarcación pesqueraJudith Mendez VillavicencioBelum ada peringkat

- Ley 28112 Sector ResumenDokumen3 halamanLey 28112 Sector Resumenanon_994496590100% (1)

- TESORERIADokumen21 halamanTESORERIAJenny UcharicoBelum ada peringkat

- Ley General Del Sistema Nacional de TesoreríaDokumen15 halamanLey General Del Sistema Nacional de TesoreríaJimena HuaytaBelum ada peringkat

- Sistema Nacional de Presupuesto - Díaz Gonzáles Katherine MelissaDokumen4 halamanSistema Nacional de Presupuesto - Díaz Gonzáles Katherine MelissaMelissa Diaz GonzalesBelum ada peringkat

- El Sistema Nacional de EndeudamientoDokumen12 halamanEl Sistema Nacional de EndeudamientoDelia Nelida Condori CalahuilleBelum ada peringkat

- Cuales Son Las Fuentes para El Servicio Publico.Dokumen1 halamanCuales Son Las Fuentes para El Servicio Publico.leydi100% (1)

- Directivas y Nics Sp-Expo Trabajo JuntadoDokumen21 halamanDirectivas y Nics Sp-Expo Trabajo JuntadoVenus PerezBelum ada peringkat

- Tarea 2 Dinámica de Las CuentasDokumen4 halamanTarea 2 Dinámica de Las CuentasDaniel VargasBelum ada peringkat

- Definición y Conformación Del Sistema TesoreriaDokumen7 halamanDefinición y Conformación Del Sistema TesoreriaMarCo A. Condori VegaBelum ada peringkat

- Características Extras Respecto A Prima AFPDokumen5 halamanCaracterísticas Extras Respecto A Prima AFPLorena Huaman ChBelum ada peringkat

- Rubro 25 CSFDokumen5 halamanRubro 25 CSFJuver AleBelum ada peringkat

- Ley Del Sistema de Contabilidad-ComentadaDokumen32 halamanLey Del Sistema de Contabilidad-ComentadaElver García Honorio50% (2)

- Trabajo TributosDokumen18 halamanTrabajo TributosDenisYepezParodi100% (1)

- Ley 28112Dokumen19 halamanLey 28112aldo_ken2097Belum ada peringkat

- Clasificador ProgramaticoDokumen20 halamanClasificador ProgramaticoHector Fernando Tune CondoriBelum ada peringkat

- Segundo TemaDokumen6 halamanSegundo TemaAlexanderJuarezBelum ada peringkat

- SOCIEDADESDokumen8 halamanSOCIEDADESTwistz TwitkBelum ada peringkat

- Caso Propuesto - Analisis e Interpretacion EeffDokumen5 halamanCaso Propuesto - Analisis e Interpretacion EeffBrenda LiaBelum ada peringkat

- Sistema Nacional de Tesoreria PDFDokumen17 halamanSistema Nacional de Tesoreria PDFDavid Jhonatan Gomez Limaco100% (1)

- Planteamiento Del ProblemaDokumen3 halamanPlanteamiento Del ProblemaFranklin ZTBelum ada peringkat

- 1.B - Generalidades Sobre Planeacion Estrategica PDFDokumen35 halaman1.B - Generalidades Sobre Planeacion Estrategica PDFKevinBelum ada peringkat

- Sistema Nacional de PresupuestoDokumen7 halamanSistema Nacional de PresupuestoCANALES APAZA CORALY KIRABelum ada peringkat

- Hoja de Prácticas Pre ProfesionalesDokumen13 halamanHoja de Prácticas Pre ProfesionalesCristianSaonaIbañezBelum ada peringkat

- El Sistema Nacional de TesoreríaDokumen22 halamanEl Sistema Nacional de TesoreríaXianelita Cortez QuillcaBelum ada peringkat

- Art 62 Codigo TributarioDokumen8 halamanArt 62 Codigo TributarioAnonymous aYCWij2rBelum ada peringkat

- Qué Es El PDTDokumen13 halamanQué Es El PDTReisa QuispeBelum ada peringkat

- Contribuciones y Cargas Fiscales Del Sector PesqueroDokumen7 halamanContribuciones y Cargas Fiscales Del Sector Pesqueroyorge yorge yorgeBelum ada peringkat

- Tipos de operación SIAFDokumen2 halamanTipos de operación SIAFAnonymous lRw4EUBelum ada peringkat

- Trabajo N°02Dokumen1 halamanTrabajo N°02CASTREJON CABRERA SHEYLA ANTUANETBelum ada peringkat

- Dinamica de La Estructura de Los Informes de CostosDokumen5 halamanDinamica de La Estructura de Los Informes de CostosAnonimaBelum ada peringkat

- Cultura Tributaria y Base TributariaDokumen4 halamanCultura Tributaria y Base TributariaRyu M LujanBelum ada peringkat

- Registro Peritos ContablesDokumen38 halamanRegistro Peritos ContablesDante Luis Cayahuallpa EspinozaBelum ada peringkat

- Caja Señor de LurenDokumen6 halamanCaja Señor de Lurenfrancisco1791100% (1)

- Inicio Del Proceso de Comunicación de Desviaciones de CumplimientoDokumen2 halamanInicio Del Proceso de Comunicación de Desviaciones de CumplimientoRoger CMBelum ada peringkat

- Operatividad de Los Costos de Extracción-II-ADokumen1 halamanOperatividad de Los Costos de Extracción-II-AMaximo Quispe PalominoBelum ada peringkat

- Plan de negocios para empresa de aventura turísticaDokumen62 halamanPlan de negocios para empresa de aventura turísticaJuan Daniel Arroyo CastilloBelum ada peringkat

- Nuevos Procedimientos en El Registro de La Fase Girado 08.09.2020Dokumen60 halamanNuevos Procedimientos en El Registro de La Fase Girado 08.09.2020Alex Ander Saboya SalcedoBelum ada peringkat

- Trabajo - Auditoria GubernamentalDokumen10 halamanTrabajo - Auditoria GubernamentalederBelum ada peringkat

- 8601 Ejecucion de GastosDokumen15 halaman8601 Ejecucion de GastosnathalyBelum ada peringkat

- Saldo A Favor Del ExportadorDokumen10 halamanSaldo A Favor Del ExportadorAlejandro Julián Loayza LagunaBelum ada peringkat

- Sistema Nacional de Contabilidad y Principios Unidad de Caja y AlmacenDokumen14 halamanSistema Nacional de Contabilidad y Principios Unidad de Caja y AlmacenCarlos ZorrillaBelum ada peringkat

- Practica - Harina de Pescado para Esta SemanaDokumen2 halamanPractica - Harina de Pescado para Esta SemanaLuis Trujillo SanchezBelum ada peringkat

- DDDHJJJDokumen3 halamanDDDHJJJJM AlfredoBelum ada peringkat

- Turnin - Cajas Rurales de Ahorro y Credito A Las Mypes Del Peru 2019Dokumen2 halamanTurnin - Cajas Rurales de Ahorro y Credito A Las Mypes Del Peru 2019DanielitoPineditoBacallitaBelum ada peringkat

- Dictamen de AuditoriaDokumen18 halamanDictamen de AuditoriaJuan Carlos AguilarBelum ada peringkat

- Plan y Programa de Auditoria InicialDokumen8 halamanPlan y Programa de Auditoria InicialEstefanyBelum ada peringkat

- Caso Reintegro Igv Por Venta de ActivosDokumen2 halamanCaso Reintegro Igv Por Venta de ActivosRaquel ChaconBelum ada peringkat

- Adiciones y Deducciones Al Impuesto A La RentaDokumen5 halamanAdiciones y Deducciones Al Impuesto A La RentaAlexGoddForeverlBelum ada peringkat

- Qué Es El PDTDokumen14 halamanQué Es El PDTReisa QuispeBelum ada peringkat

- Datos de Los Componentes Del CostoDokumen8 halamanDatos de Los Componentes Del Costogiancarlo medinaBelum ada peringkat

- Siga Modulo LogisticoDokumen7 halamanSiga Modulo LogisticoHEENRY VELASQUEZ DIAZ100% (1)

- SIAF-GL: Sistema Integrado de Administración Financiera para Gobiernos LocalesDokumen107 halamanSIAF-GL: Sistema Integrado de Administración Financiera para Gobiernos LocalesMilber Emiliano Oroche GutierrezBelum ada peringkat

- Deysi ReglamentoDokumen16 halamanDeysi ReglamentoFreddy Arotoma OreBelum ada peringkat

- Directiva de Tesoreria 001-2007-EfDokumen17 halamanDirectiva de Tesoreria 001-2007-EfRuben Homero Padilla PayajoBelum ada peringkat

- Directiva de TesoreriaDokumen4 halamanDirectiva de TesoreriaManty FerBelum ada peringkat

- Gubernamental ResumenDokumen23 halamanGubernamental ResumenAlexis Giancarlo RafaelBelum ada peringkat

- Cuál Es El Procedimientos para La Ejecución Financiera Del GastoDokumen7 halamanCuál Es El Procedimientos para La Ejecución Financiera Del GastoRazhel OlivasBelum ada peringkat

- Proceso y Registro y Documentos Sustentatorios PDFDokumen38 halamanProceso y Registro y Documentos Sustentatorios PDFCRISTIAN WENCESLAO IZQUIERDO ASTETEBelum ada peringkat

- Ejercicios MTBF MTTRDokumen8 halamanEjercicios MTBF MTTRybrahimj100% (1)

- Rivet - Polines Serie CEMA CDokumen26 halamanRivet - Polines Serie CEMA CEnrique Celedón100% (2)

- VG248 SpanishDokumen28 halamanVG248 Spanishdavis_85_pBelum ada peringkat

- Evaluacion de Unidades MinerasDokumen270 halamanEvaluacion de Unidades Minerasdavis_85_pBelum ada peringkat

- Auditori ADokumen7 halamanAuditori Adavis_85_pBelum ada peringkat

- Calsificaciones GeomecanicasDokumen22 halamanCalsificaciones Geomecanicasdavis_85_pBelum ada peringkat

- Clave Producto Window 8Dokumen1 halamanClave Producto Window 8davis_85_pBelum ada peringkat

- Trabajo de Rocas!Dokumen34 halamanTrabajo de Rocas!davis_85_pBelum ada peringkat

- Acelerar Windows 8 PDFDokumen5 halamanAcelerar Windows 8 PDFdavis_85_pBelum ada peringkat

- Examen Final - SPCCDokumen2 halamanExamen Final - SPCCdavis_85_pBelum ada peringkat

- Me To Do SimplexDokumen13 halamanMe To Do Simplexdavis_85_pBelum ada peringkat

- Plan de Evacuacion UbinasDokumen22 halamanPlan de Evacuacion Ubinasdavis_85_pBelum ada peringkat

- Informe FinalDokumen28 halamanInforme Finaldavis_85_pBelum ada peringkat

- Gerencia Pública - Proc. AdmDokumen34 halamanGerencia Pública - Proc. Admdavis_85_pBelum ada peringkat

- Gerencia Pública - Proc. AdmDokumen34 halamanGerencia Pública - Proc. Admdavis_85_pBelum ada peringkat

- Mecanica de Suelos 2Dokumen32 halamanMecanica de Suelos 2Guillermo Socualaya RivasBelum ada peringkat

- Curso SnipDokumen27 halamanCurso Snipdavis_85_pBelum ada peringkat

- Gerencia de Recursos HumanosDokumen32 halamanGerencia de Recursos Humanosdavis_85_pBelum ada peringkat

- Criterio de Rotura y Clasificacion de Macizos RocososDokumen15 halamanCriterio de Rotura y Clasificacion de Macizos RocososEnrique Ramos0% (1)

- Competencias MunicipalesDokumen15 halamanCompetencias Municipalesdavis_85_pBelum ada peringkat

- Depositos Minerales EconomicosDokumen4 halamanDepositos Minerales Economicosdavis_85_pBelum ada peringkat

- Sistema de ContabilidadDokumen19 halamanSistema de Contabilidaddavis_85_pBelum ada peringkat

- FinalDokumen53 halamanFinaldavis_85_pBelum ada peringkat

- Check List LaboresDokumen3 halamanCheck List Laboresdavis_85_pBelum ada peringkat

- Estabilidad de TaludesDokumen45 halamanEstabilidad de TaludesOmarhersan91% (23)

- Propiedades Edaficas Areas Reforestadas Sierra Guadalupe DFDokumen94 halamanPropiedades Edaficas Areas Reforestadas Sierra Guadalupe DFdavis_85_pBelum ada peringkat

- Estación Geomecánica DatosDokumen2 halamanEstación Geomecánica Datosdavis_85_pBelum ada peringkat

- MineriaDokumen12 halamanMineriaNick JagoBelum ada peringkat

- Si Eres MINERO ¡LEEME!Dokumen1 halamanSi Eres MINERO ¡LEEME!davis_85_pBelum ada peringkat

- Efectivo en Caja y BancosDokumen6 halamanEfectivo en Caja y Bancosfelipe molanoBelum ada peringkat

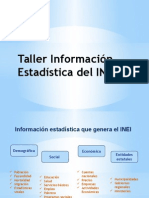

- INEI Estadísticas Demográficas Económicas SocialesDokumen24 halamanINEI Estadísticas Demográficas Económicas SocialesAlexander DiazBelum ada peringkat

- La Economía Porteña en Cifras - Agosto 2010Dokumen80 halamanLa Economía Porteña en Cifras - Agosto 2010CoPEonlineBelum ada peringkat

- Balance General y ResultadoDokumen3 halamanBalance General y ResultadoLuz Angela Fajardo GambaBelum ada peringkat

- Fase 1. Identificar Las Oportunidades de Exportación de Un ProductoDokumen20 halamanFase 1. Identificar Las Oportunidades de Exportación de Un ProductocristhoperBelum ada peringkat

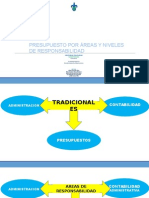

- Presupuestos por áreas y responsabilidadesDokumen44 halamanPresupuestos por áreas y responsabilidadesMarcos Maldonado100% (2)

- Ejercicio 1Dokumen6 halamanEjercicio 1Sergio Paul Aguirre PinoBelum ada peringkat

- Diagnostico Administrativo 1Dokumen46 halamanDiagnostico Administrativo 1Andrea OroxónBelum ada peringkat

- Paraninfo: Unidad 4. Definición de Planes de Formación IDokumen19 halamanParaninfo: Unidad 4. Definición de Planes de Formación IESTEFANIABelum ada peringkat

- Taller de Mercadeo y Promoción TurísticaDokumen4 halamanTaller de Mercadeo y Promoción TurísticaTurisnousBelum ada peringkat

- Resumen Libro Dominar El Cuadro de Mando Integral by Gerald ThenDokumen10 halamanResumen Libro Dominar El Cuadro de Mando Integral by Gerald ThenGerald Then El MercenarioBelum ada peringkat

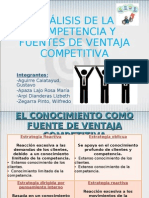

- Cap 6: Análisis de La Competencia y Fuentes de Ventaja CompetitivaDokumen20 halamanCap 6: Análisis de La Competencia y Fuentes de Ventaja CompetitivaRositaBelum ada peringkat

- Master en Negocios Libro 09Dokumen128 halamanMaster en Negocios Libro 09A TBelum ada peringkat

- Pagos PSE - Serfinanza PSEDokumen1 halamanPagos PSE - Serfinanza PSEArselioRuizPerezBelum ada peringkat

- Calculo de Materiales-Herramientas PDFDokumen12 halamanCalculo de Materiales-Herramientas PDFGianmarco Adrianzen PeñaBelum ada peringkat

- SOCIEDAD DE RESPONSABILIDAD LIMITADA InformeDokumen8 halamanSOCIEDAD DE RESPONSABILIDAD LIMITADA InformeRaquel MenachoBelum ada peringkat

- Barilla YoDokumen15 halamanBarilla YoGabriel Valderrabano EsquitinBelum ada peringkat

- So Luci OnesDokumen290 halamanSo Luci OnesRobertoBelum ada peringkat

- Gestión Financiera Eje 4Dokumen12 halamanGestión Financiera Eje 4Monabel LadinoBelum ada peringkat

- Matriz - Dofa y Plan de AccionDokumen3 halamanMatriz - Dofa y Plan de Accionguillermo ochoaBelum ada peringkat

- Numeros Índices y Series de TiempoDokumen24 halamanNumeros Índices y Series de Tiempojjacobo13Belum ada peringkat

- Estudio factibilidad empresa yogurtDokumen67 halamanEstudio factibilidad empresa yogurtAngelo Donnabella100% (3)

- Actas de Reunión - Numeración y Registro - Grupos de TrabajoDokumen18 halamanActas de Reunión - Numeración y Registro - Grupos de TrabajoAle LlumigusinBelum ada peringkat

- Preguntas y Respuestas Hist, PensamientoDokumen8 halamanPreguntas y Respuestas Hist, PensamientoEDISON GERMAN YUCAILLA YUQUILEMABelum ada peringkat

- Uni 2. Proyecto 731 IFMDokumen29 halamanUni 2. Proyecto 731 IFMArely PechBelum ada peringkat

- El capitalismo en la era de la globalizaciónDokumen2 halamanEl capitalismo en la era de la globalizaciónJuan PabloBelum ada peringkat

- Programa Maestro Camaron Final 2009 PDFDokumen221 halamanPrograma Maestro Camaron Final 2009 PDFOscar DominguezBelum ada peringkat

- Cumbre EstocolmoDokumen14 halamanCumbre EstocolmoAndrea Johanna Moreno RodriguezBelum ada peringkat

- B EPXd EXDokumen47 halamanB EPXd EXdeymar789Belum ada peringkat

- Registro de Mercancías en Consignación A Precio AlzadoDokumen5 halamanRegistro de Mercancías en Consignación A Precio AlzadoPali OropezaBelum ada peringkat