Anda mungkin juga menyukai

- Manual D Especificaciones CONASEVDokumen70 halamanManual D Especificaciones CONASEVEsteban Ruiz RebazaBelum ada peringkat

- Apalancamiento Operativo FinancieroDokumen30 halamanApalancamiento Operativo FinancieroEsteban Ruiz RebazaBelum ada peringkat

- Perfil Call y La Cobranza - 06 EneroDokumen6 halamanPerfil Call y La Cobranza - 06 EneroEsteban Ruiz RebazaBelum ada peringkat

- Perfil Call y La Cobranza - 06 EneroDokumen6 halamanPerfil Call y La Cobranza - 06 EneroEsteban Ruiz RebazaBelum ada peringkat

- Apalancamiento PDFDokumen21 halamanApalancamiento PDFyanciBelum ada peringkat

- WelcomeDokumen1 halamanWelcomeAnonymous r5q9EkBelum ada peringkat

- Recoleccintransporteyrecepcindelaleche 121127063044 Phpapp01Dokumen30 halamanRecoleccintransporteyrecepcindelaleche 121127063044 Phpapp01Esteban Ruiz RebazaBelum ada peringkat

- Funciones liquidador sociedadesDokumen3 halamanFunciones liquidador sociedadesEsteban Ruiz RebazaBelum ada peringkat

- Instalación manual del software SIAFDokumen7 halamanInstalación manual del software SIAFEsteban Ruiz RebazaBelum ada peringkat

- GLORIA Periodo 2015-2013Dokumen18 halamanGLORIA Periodo 2015-2013Esteban Ruiz RebazaBelum ada peringkat

- Nia 620 Utilización Del Trabajo de Un ExpertoDokumen2 halamanNia 620 Utilización Del Trabajo de Un ExpertoEsteban Ruiz RebazaBelum ada peringkat

- Proceso Cierre ContableDokumen3 halamanProceso Cierre ContableCarlos Benites50% (2)

- Allyson TrabajoDokumen22 halamanAllyson TrabajoEsteban Ruiz RebazaBelum ada peringkat

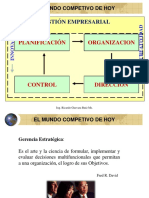

- Gestión EmpresarialDokumen14 halamanGestión EmpresarialEsteban Ruiz RebazaBelum ada peringkat

- Comparación entre los sistemas de planillas NISIRA vs SPRINGDokumen26 halamanComparación entre los sistemas de planillas NISIRA vs SPRINGEsteban Ruiz Rebaza100% (1)

- RatiosDokumen7 halamanRatiosEsteban Ruiz RebazaBelum ada peringkat

- Matriz EfeDokumen2 halamanMatriz EfeEsteban Ruiz RebazaBelum ada peringkat

- Cementos Pacasmayo S A A y Subsidiarias 31 12 14-13Dokumen90 halamanCementos Pacasmayo S A A y Subsidiarias 31 12 14-13Cinthia Chipana SilvestreBelum ada peringkat

- Manual de Entrenamiento PlanillasDokumen42 halamanManual de Entrenamiento PlanillasEsteban Ruiz RebazaBelum ada peringkat

- Manual de Entrenamiento PlanillasDokumen42 halamanManual de Entrenamiento PlanillasEsteban Ruiz RebazaBelum ada peringkat

- Calculo Rta 5ta CategDokumen1 halamanCalculo Rta 5ta CategEsteban Ruiz RebazaBelum ada peringkat

- Ley General SociedadesDokumen125 halamanLey General SociedadesMarco DiazBelum ada peringkat

- Adm Macroeconomía 2015-1Dokumen6 halamanAdm Macroeconomía 2015-1Esteban Ruiz RebazaBelum ada peringkat

- Manual de Entrenamiento PlanillasDokumen42 halamanManual de Entrenamiento PlanillasEsteban Ruiz RebazaBelum ada peringkat

- 10 Pasos para La Presentación Del Informe FinalDokumen8 halaman10 Pasos para La Presentación Del Informe FinalNelson SanchezBelum ada peringkat

- La Dulce Ciudad CartavinaDokumen6 halamanLa Dulce Ciudad CartavinaEsteban Ruiz RebazaBelum ada peringkat

- Fondo Innovacion Tecnologica Guia Plan de NegociosDokumen6 halamanFondo Innovacion Tecnologica Guia Plan de NegociosAlejandro CmtnBelum ada peringkat

- Formato Registro de ComprasDokumen2 halamanFormato Registro de ComprasCervando Seminario100% (2)

- Empleo y DesempleoDokumen3 halamanEmpleo y DesempleoEsteban Ruiz RebazaBelum ada peringkat

- Recursoso HumanosDokumen8 halamanRecursoso HumanosEsteban Ruiz RebazaBelum ada peringkat

- Administracion Del Capital de Trabajo y La Administracion Del Efectivo (Samuel Del Valle)Dokumen7 halamanAdministracion Del Capital de Trabajo y La Administracion Del Efectivo (Samuel Del Valle)Samuel Del valleBelum ada peringkat

- Cotizar Esparrago FrescoDokumen3 halamanCotizar Esparrago FrescoAndres Rea0% (1)

- Parcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Costos y Presupuestos - (Grupo c02)Dokumen8 halamanParcial - Escenario 4 - Segundo Bloque-Teorico - Practico - Costos y Presupuestos - (Grupo c02)JORGE ANDRES VIZCAINO GUTIERREZBelum ada peringkat

- SyllabusUniversal TemasFinalDokumen65 halamanSyllabusUniversal TemasFinalRïchii Rodríguez LópezBelum ada peringkat

- Santisteban Bances Jaime PA1Dokumen6 halamanSantisteban Bances Jaime PA1Jaime Santisteban BancesBelum ada peringkat

- Informes ContablesDokumen4 halamanInformes ContablesOdaliz KaremBelum ada peringkat

- Trabajo Practico SAM 4Dokumen5 halamanTrabajo Practico SAM 4Alejandro Rodrigo PizarroBelum ada peringkat

- Demanda Oferta EquilibrioDokumen14 halamanDemanda Oferta Equilibrioalexander gonzalesBelum ada peringkat

- Acciones Gubernamentales en Los MercadosDokumen1 halamanAcciones Gubernamentales en Los MercadosJose Luis Marquez100% (1)

- Ultimo Parcial MicroeconomiaDokumen18 halamanUltimo Parcial MicroeconomiaHaydiBarreto83% (6)

- Perez Tania AnalisisDokumen3 halamanPerez Tania AnalisisTanya PereezBelum ada peringkat

- Quinto Semana 25Dokumen1 halamanQuinto Semana 25Anderson MolinaBelum ada peringkat

- Inflacion: ¿Que Es La Inflacion? ¿Por Que El Aumento de Dinero Provoca La Inflacion? Causas de La InflacionDokumen1 halamanInflacion: ¿Que Es La Inflacion? ¿Por Que El Aumento de Dinero Provoca La Inflacion? Causas de La InflacionDavid VpBelum ada peringkat

- Grupo Agra distribuidor autorizadoDokumen3 halamanGrupo Agra distribuidor autorizadoCarlos Revilla FloresBelum ada peringkat

- Customer Analytics - Enunciado Trabajo FinalDokumen6 halamanCustomer Analytics - Enunciado Trabajo FinalIkerBelum ada peringkat

- 75860-Texto Del Artículo-243304-1-10-20191115Dokumen16 halaman75860-Texto Del Artículo-243304-1-10-20191115Miguel FloresBelum ada peringkat

- Cype Arquim c1 Bases Datos PDFDokumen60 halamanCype Arquim c1 Bases Datos PDFtalizbethBelum ada peringkat

- Obligaciones convertibles: concepto, características y ventajasDokumen7 halamanObligaciones convertibles: concepto, características y ventajasCristina ZárateBelum ada peringkat

- Macroeconomía: Principales agregados y su síntesisDokumen17 halamanMacroeconomía: Principales agregados y su síntesisLoraine W OvallossBelum ada peringkat

- Casos Practicos Nic 41 AgriculturaDokumen2 halamanCasos Practicos Nic 41 AgriculturaWilliams Ramirez Velasquez100% (1)

- Taller PizzaDokumen6 halamanTaller PizzaJuan Negrette100% (1)

- Análisis medio ambiente externo PYMEDokumen9 halamanAnálisis medio ambiente externo PYMEGabriela SoberanisBelum ada peringkat

- El Excedente Del ProductorDokumen3 halamanEl Excedente Del ProductorcrisBelum ada peringkat

- Tarea 2 Agregados Nacionales (Unad) Luid Hernando Casquete ValenciaDokumen14 halamanTarea 2 Agregados Nacionales (Unad) Luid Hernando Casquete ValenciaLuis ValenciaBelum ada peringkat

- MBA TC 18 - GRUPO 4 - Caso Grupal FinalDokumen9 halamanMBA TC 18 - GRUPO 4 - Caso Grupal FinaldinoyancachajllaBelum ada peringkat

- Yulieth Martínez - 102017 - 148 - MacroeconomiaDokumen11 halamanYulieth Martínez - 102017 - 148 - MacroeconomiaYulieth Alejandra Martínez MolinaBelum ada peringkat

- Terminologia y Tasa de InteresDokumen8 halamanTerminologia y Tasa de InteresDaiSoo.Belum ada peringkat

- Flujo de efectivo y sus tiposDokumen15 halamanFlujo de efectivo y sus tiposLibiaBelum ada peringkat

- 2 Estrategias Genericas de PorterDokumen40 halaman2 Estrategias Genericas de PorterAlonzo Carrillo100% (1)