Anda mungkin juga menyukai

- Créditos y cobranzas: Enfoque profesionalDari EverandCréditos y cobranzas: Enfoque profesionalPenilaian: 4.5 dari 5 bintang4.5/5 (2)

- NIC 37 y Casos PracticosDokumen9 halamanNIC 37 y Casos PracticosPamela Gutierrez67% (3)

- NIC37 ProvisionesDokumen45 halamanNIC37 ProvisionesThunder Juan IgnacioBelum ada peringkat

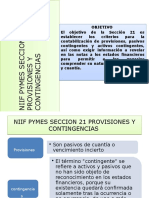

- Niif Pymes Seccion 21 Provisiones y ContingenciasDokumen46 halamanNiif Pymes Seccion 21 Provisiones y ContingenciasCamila Cuadros50% (2)

- Propiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFDari EverandPropiedad, planta y equipo.: Registro, valuación y presentación de acuerdo con su uso según las NIIFPenilaian: 3.5 dari 5 bintang3.5/5 (3)

- NICSP 19: Provisiones, pasivos y activos contingentesDokumen57 halamanNICSP 19: Provisiones, pasivos y activos contingentesJaime Axel Quisbert Llanos89% (9)

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDari EverandResumen de Financial Intelligence de Karen Berman y Joe KnightPenilaian: 3 dari 5 bintang3/5 (1)

- Análisis de productos y servicios de inversión. ADGN0108Dari EverandAnálisis de productos y servicios de inversión. ADGN0108Belum ada peringkat

- Obligaciones FinancierasDokumen25 halamanObligaciones FinancierasCarlos Felipe ChavesBelum ada peringkat

- Exposicion Nic 37 PDFDokumen33 halamanExposicion Nic 37 PDFDixon Farias100% (6)

- Resumen Boletin y Nif C-9Dokumen20 halamanResumen Boletin y Nif C-9Abdiel Antonio Cambranis100% (4)

- Nif C 9 Provisiones Contingencias y CompromisosDokumen24 halamanNif C 9 Provisiones Contingencias y CompromisosFabiola MontalvoBelum ada peringkat

- Nif C9 PasivoDokumen3 halamanNif C9 PasivoNahum Bermudez R100% (1)

- Nic 39Dokumen22 halamanNic 39Gustavo Silvano Bejar ZuñigaBelum ada peringkat

- Politica de PasivosDokumen3 halamanPolitica de PasivosAngel BlancoBelum ada peringkat

- Nic 37Dokumen19 halamanNic 37Crissty Veloz100% (1)

- Etapas de La GlobalizaciónDokumen3 halamanEtapas de La Globalizaciónwalmur11100% (1)

- Nic 37Dokumen34 halamanNic 37Juan Antonio Donoso vergaraBelum ada peringkat

- Nic 8Dokumen10 halamanNic 8Jessica Monteza CajoBelum ada peringkat

- Nic 37 ResumenDokumen7 halamanNic 37 ResumenMaick Endara0% (1)

- Analisis de Las NiasDokumen69 halamanAnalisis de Las NiasLuis Zárate Ayala57% (7)

- NIC 37: Reconocimiento y medición de provisiones, pasivos y activos contingentesDokumen9 halamanNIC 37: Reconocimiento y medición de provisiones, pasivos y activos contingenteskarina riveraBelum ada peringkat

- ProvisionesDokumen4 halamanProvisionesCarlos CartagenaBelum ada peringkat

- EconomiaDokumen3 halamanEconomiaDiseño Panama50% (2)

- Biografía de Friedich August Von HayekDokumen8 halamanBiografía de Friedich August Von HayekFernando del ValleBelum ada peringkat

- Contabilidad Niif 21Dokumen7 halamanContabilidad Niif 21EliZabeth ReyesBelum ada peringkat

- NIC 37 Trabajo FinalDokumen7 halamanNIC 37 Trabajo FinalJuana QuirozBelum ada peringkat

- Contabilidad financiera II: pasivos, provisiones, activos y pasivos contingentes y compromisosDokumen40 halamanContabilidad financiera II: pasivos, provisiones, activos y pasivos contingentes y compromisosMiguel RosalesBelum ada peringkat

- Provisiones, Pasivo y Activos ContingentesDokumen24 halamanProvisiones, Pasivo y Activos ContingentesRodrigo GomezBelum ada peringkat

- Tema 7 PasivosDokumen8 halamanTema 7 PasivosO. BorjasBelum ada peringkat

- Anàlisis e Interpretaciòn Nic 37Dokumen4 halamanAnàlisis e Interpretaciòn Nic 37Katlin Marroquin de FloresBelum ada peringkat

- Provisiones, Activos Contingentes y Pasivos Contingentes 25 - 08 - 2015Dokumen24 halamanProvisiones, Activos Contingentes y Pasivos Contingentes 25 - 08 - 2015Alvaro Bravo BustosBelum ada peringkat

- Guía de Estudio NIF IIDokumen8 halamanGuía de Estudio NIF IITAHILYBelum ada peringkat

- Contabilidad Financiera IIDokumen44 halamanContabilidad Financiera IIesteban limonBelum ada peringkat

- Resumen NIC 37Dokumen8 halamanResumen NIC 37Margarita PalaciosBelum ada peringkat

- Preguntas ContaDokumen5 halamanPreguntas ContaDaniela HigaredaBelum ada peringkat

- 21 - Slides Consultores R&T Provisiones y Contingencias Sector Publico VFDokumen26 halaman21 - Slides Consultores R&T Provisiones y Contingencias Sector Publico VFronald riveraBelum ada peringkat

- Pasivos Financieros y Politicas ContablesDokumen21 halamanPasivos Financieros y Politicas ContablesEdgarBelum ada peringkat

- Provisiones y ContingenciaDokumen8 halamanProvisiones y ContingenciaDiana AngaritaBelum ada peringkat

- NIC 37 - ProvisionesDokumen25 halamanNIC 37 - ProvisionesKarla Tinillo VeraBelum ada peringkat

- Provisiones y Contingencias para PymnesDokumen15 halamanProvisiones y Contingencias para PymnesSHIRLYBelum ada peringkat

- Políticas contables activos intangibles y provisionesDokumen6 halamanPolíticas contables activos intangibles y provisionesSally OrtegaBelum ada peringkat

- Norma Internacional de Contabilidad 37 Provisiones, PasivosDokumen13 halamanNorma Internacional de Contabilidad 37 Provisiones, PasivosLeinad DesBelum ada peringkat

- NIC 37 ProvisionesDokumen7 halamanNIC 37 ProvisionesYaritza Salas AcostaBelum ada peringkat

- Provisiones 3 Corte Amon AmbientalDokumen9 halamanProvisiones 3 Corte Amon AmbientalLILI USTARIZ URANGOBelum ada peringkat

- Definición y clasificación de pasivosDokumen13 halamanDefinición y clasificación de pasivosDarcsenBelum ada peringkat

- Sesión 8 - Análisis de PasivoDokumen44 halamanSesión 8 - Análisis de PasivoLorenzo LopezBelum ada peringkat

- Nicsp 19 - 1 ParteDokumen2 halamanNicsp 19 - 1 ParteYsmeria MoralesBelum ada peringkat

- NIF C9 PasivoDokumen5 halamanNIF C9 Pasivogerardo040772Belum ada peringkat

- Preguntas 453Dokumen8 halamanPreguntas 453Heyli VargasBelum ada peringkat

- Normas relativas al tratamiento de provisiones y contingenciasDokumen16 halamanNormas relativas al tratamiento de provisiones y contingenciasZuleidy ReyesBelum ada peringkat

- Nic 37Dokumen9 halamanNic 37Karina VilcacundoBelum ada peringkat

- Provisiones y ContingenciasDokumen23 halamanProvisiones y ContingenciasFercho RojasBelum ada peringkat

- Cuentas Por CobrarDokumen10 halamanCuentas Por CobrarRoberlyn Rodriguez0% (1)

- Provisiones y ContingenciasDokumen2 halamanProvisiones y ContingenciasJaime Romero AsteteBelum ada peringkat

- Boletin C 9Dokumen33 halamanBoletin C 9Ivonn HerreraBelum ada peringkat

- Ias 37Dokumen3 halamanIas 37luchitopadillaBelum ada peringkat

- Contabilidad Pasivo y PatrimonioDokumen11 halamanContabilidad Pasivo y PatrimonioMaralina Padilla BarretoBelum ada peringkat

- Pitalúa Peralta Eloy Daniel. Cuestionario 9. NP.Dokumen9 halamanPitalúa Peralta Eloy Daniel. Cuestionario 9. NP.Daniel PitalúaBelum ada peringkat

- Boletin C 9Dokumen34 halamanBoletin C 9Viry CoronitaBelum ada peringkat

- Trabajo Terminado de La Nic 37Dokumen29 halamanTrabajo Terminado de La Nic 37Liszeth JaramilloBelum ada peringkat

- Nic 37Dokumen41 halamanNic 37Mauricio SantosBelum ada peringkat

- Boletin C 9Dokumen34 halamanBoletin C 9RuUth RuiizBelum ada peringkat

- NIC 37. - Provisiones, Pasivos Contingentes y Activos ContingentesDokumen14 halamanNIC 37. - Provisiones, Pasivos Contingentes y Activos ContingentesFátima ManayayBelum ada peringkat

- TEMA 8 Pasivos Financieros No Comerciales y ProvisionesDokumen4 halamanTEMA 8 Pasivos Financieros No Comerciales y ProvisionesPlacido RendonBelum ada peringkat

- Seminario Grupo 1 Tema 03Dokumen29 halamanSeminario Grupo 1 Tema 03Jessica Monteza CajoBelum ada peringkat

- Ley General de Sociedades 26887Dokumen118 halamanLey General de Sociedades 26887Krizia HurtadoBelum ada peringkat

- Ecoauditoría Interna Ecoescuelas - 0Dokumen15 halamanEcoauditoría Interna Ecoescuelas - 0DiegOo YuNioo HinojOzzaBelum ada peringkat

- HallazgosDokumen2 halamanHallazgosJessica Monteza CajoBelum ada peringkat

- Mag Parte Vi - Auditoria AmbientalDokumen87 halamanMag Parte Vi - Auditoria AmbientalJessica Monteza CajoBelum ada peringkat

- Sociedad EsDokumen2 halamanSociedad EsJessica Monteza CajoBelum ada peringkat

- ORFKSDXCKXZMLDokumen59 halamanORFKSDXCKXZMLJessica Monteza CajoBelum ada peringkat

- Auditorías AmbientalesDokumen11 halamanAuditorías AmbientalesSarela FloresBelum ada peringkat

- Gestion AmbientalDokumen26 halamanGestion AmbientalJairo GarciaBelum ada peringkat

- Informe Final de Practicas PreprofesionalesDokumen22 halamanInforme Final de Practicas PreprofesionalesJonel Carhuaz Lozano100% (1)

- PERITAJEDokumen14 halamanPERITAJEJessica Monteza CajoBelum ada peringkat

- Ley28951 150515222035 Lva1 App6891Dokumen10 halamanLey28951 150515222035 Lva1 App6891Jessica Monteza CajoBelum ada peringkat

- Manejo Contable Del InventarioDokumen9 halamanManejo Contable Del InventarioJessica Monteza CajoBelum ada peringkat

- 87 A GonzalezDokumen51 halaman87 A GonzalezJessica Monteza CajoBelum ada peringkat

- Matric UlaDokumen1 halamanMatric UlaJessica Monteza CajoBelum ada peringkat

- Control BiológicoDokumen3 halamanControl BiológicoJessica Monteza CajoBelum ada peringkat

- Curriculum Vitae. Dante CarrascoDokumen2 halamanCurriculum Vitae. Dante CarrascoJessica Monteza CajoBelum ada peringkat

- Obs TesisDokumen1 halamanObs TesisJessica Monteza CajoBelum ada peringkat

- Guia Casos de DictamenDokumen4 halamanGuia Casos de DictamenJessica Monteza Cajo50% (2)

- Anexo 1Dokumen2 halamanAnexo 1Jessica Monteza CajoBelum ada peringkat

- Semana 4 - El Valor Del Dinero en El TiempoDokumen32 halamanSemana 4 - El Valor Del Dinero en El TiempoJessica Monteza CajoBelum ada peringkat

- NagasDokumen22 halamanNagasJessica Monteza CajoBelum ada peringkat

- Seminario de BancaDokumen16 halamanSeminario de BancaJessica Monteza CajoBelum ada peringkat

- Esquema de Un ProyectoDokumen15 halamanEsquema de Un ProyectoJessica Monteza CajoBelum ada peringkat

- Jose CuervoDokumen17 halamanJose CuervoJessica Monteza CajoBelum ada peringkat

- Manejo Contable Del InventarioDokumen9 halamanManejo Contable Del InventarioJessica Monteza CajoBelum ada peringkat

- El Problema Del ConocimientoDokumen2 halamanEl Problema Del ConocimientoJessica Monteza CajoBelum ada peringkat

- La GlobalizacionDokumen5 halamanLa GlobalizacionJessica Monteza CajoBelum ada peringkat

- El Rol Del Estado en El Sistema FinancieroDokumen2 halamanEl Rol Del Estado en El Sistema FinancieroLuciana FernandaBelum ada peringkat

- Manual de Procesos Antencion Al Cliente HersonDokumen7 halamanManual de Procesos Antencion Al Cliente HersonhersonBelum ada peringkat

- Preguntas de Finales de Costos IDokumen14 halamanPreguntas de Finales de Costos ILic. Humberto GonzalezBelum ada peringkat

- Proyectos Empresariales 2: Ing. Álvaro Zea KringsDokumen10 halamanProyectos Empresariales 2: Ing. Álvaro Zea KringsANA MARYLISS GONZALEZ CATALANBelum ada peringkat

- U5 Elasticidad DemandaDokumen9 halamanU5 Elasticidad DemandaEnrique DíazBelum ada peringkat

- Génesis Social de La PromociónDokumen17 halamanGénesis Social de La PromociónJosé Laureano Novelo MontalvoBelum ada peringkat

- Viabilidad Comercial de Un ProyectoDokumen33 halamanViabilidad Comercial de Un ProyectoFranco Aldrin Villarroel EspinozaBelum ada peringkat

- Guia-Economía-11°-Julio RodriguezDokumen8 halamanGuia-Economía-11°-Julio Rodriguezfelipe100% (1)

- Cachanosky, Juan Carlos - Eficiencia Económica y Sistemas JurídicosDokumen16 halamanCachanosky, Juan Carlos - Eficiencia Económica y Sistemas Jurídicoshector salinasBelum ada peringkat

- Backus IceDokumen15 halamanBackus IceFranklin Balbin100% (1)

- Guías Capítulo 14,15Dokumen6 halamanGuías Capítulo 14,15elGabo03 2Belum ada peringkat

- Los Conglomerados ProductivosDokumen3 halamanLos Conglomerados ProductivosAlejandro Tintaya FelixBelum ada peringkat

- AFI-2021. Mapa ConceptualDokumen1 halamanAFI-2021. Mapa ConceptualMARIA LORENA CARDOZO AYABelum ada peringkat

- CLASES DE MICROECONOMÍA II (Semana 8)Dokumen8 halamanCLASES DE MICROECONOMÍA II (Semana 8)Evelin PalominoBelum ada peringkat

- Jones, H. - Introducción A Las Teorías Modernas Del Crecimiento Económico Cap.2Dokumen21 halamanJones, H. - Introducción A Las Teorías Modernas Del Crecimiento Económico Cap.2Tomás Mariano Guisado LitterioBelum ada peringkat

- La Gran Minería - PerúDokumen25 halamanLa Gran Minería - PerúMariela Espinoza Morales100% (1)

- Actividad 3 Analisis de Los Coclos EconomicosDokumen25 halamanActividad 3 Analisis de Los Coclos Economicosalejandro ortegaBelum ada peringkat

- Informe de Coyuntura Nº34 - Estudio Singerman y MakónDokumen38 halamanInforme de Coyuntura Nº34 - Estudio Singerman y MakónEstudio Singerman y MakonBelum ada peringkat

- MODELOS CONTABLES: Definición, Unidad de Medida y Concepto de CapitalDokumen2 halamanMODELOS CONTABLES: Definición, Unidad de Medida y Concepto de CapitalmacaterceroBelum ada peringkat

- Neoliberalismo-Maite Puruncajas PDFDokumen2 halamanNeoliberalismo-Maite Puruncajas PDFMaite MoralesBelum ada peringkat

- Infografia Unidad 2Dokumen1 halamanInfografia Unidad 2Angel ChanBelum ada peringkat

- Organismos Que Trabajan en Pro de La Educacion AmbientalDokumen52 halamanOrganismos Que Trabajan en Pro de La Educacion AmbientalYismy Elisa100% (1)

- Economía Natural vs MercantilDokumen4 halamanEconomía Natural vs MercantilJuan Jerez50% (2)

- Uni2 Act4 Tal ElaDokumen3 halamanUni2 Act4 Tal ElaWillington Alexander GUANGA NASTACUASBelum ada peringkat

- Economia I Ejercicos de Todo El CursoDokumen5 halamanEconomia I Ejercicos de Todo El CursoJose Luis GuerraBelum ada peringkat

- La Motivación en La Gestión de Proyecto en La Misión SucreDokumen80 halamanLa Motivación en La Gestión de Proyecto en La Misión SucreEliasChaconBelum ada peringkat

- Quiz 1 - Semana 3 - Ra - Segundo Bloque-Macroeconomia - (Grupo14)Dokumen8 halamanQuiz 1 - Semana 3 - Ra - Segundo Bloque-Macroeconomia - (Grupo14)Maria Camila Cadavid SuazaBelum ada peringkat