Anda mungkin juga menyukai

- Recuperación De Cartera Morosa De Manera EfectivaDari EverandRecuperación De Cartera Morosa De Manera EfectivaPenilaian: 5 dari 5 bintang5/5 (1)

- Créditos y cobranzas: Enfoque profesionalDari EverandCréditos y cobranzas: Enfoque profesionalPenilaian: 4.5 dari 5 bintang4.5/5 (2)

- Control de Gestión en Cobranzas-Métricas EfectivasDokumen23 halamanControl de Gestión en Cobranzas-Métricas EfectivasContactCentersOnline91% (11)

- Gestion de CobranzasDokumen65 halamanGestion de Cobranzasmsalas747100% (5)

- Proceso Analisis de CreditoDokumen38 halamanProceso Analisis de CreditoClaudio Cerón100% (1)

- Manual de CobranzasDokumen67 halamanManual de Cobranzaswcanor75% (4)

- Gestion Efectiva de CobranzasDokumen14 halamanGestion Efectiva de CobranzasMARIABelum ada peringkat

- Curso E-Learning: Técnicas de Cobranzas EfectivasDokumen6 halamanCurso E-Learning: Técnicas de Cobranzas EfectivaslhallesBelum ada peringkat

- Taller CobranzasDokumen16 halamanTaller Cobranzasczemia100% (1)

- COBRANZASDokumen6 halamanCOBRANZASosomauenlBelum ada peringkat

- Reglamento de Cobranzas y RecuperacionDokumen17 halamanReglamento de Cobranzas y Recuperacionwmaster518980% (5)

- La Persuasion en Cobranzas y El Discurso EficazDokumen35 halamanLa Persuasion en Cobranzas y El Discurso EficazFito LópezBelum ada peringkat

- Estrategia de CobranzasDokumen16 halamanEstrategia de CobranzasRuben VeraBelum ada peringkat

- Proceso de Cobranza de La CarteraDokumen54 halamanProceso de Cobranza de La CarteraEdwin Herrera100% (5)

- Departamento de Credito y CobranzaDokumen3 halamanDepartamento de Credito y Cobranzaangiegaby89% (9)

- Tesis de CobranzasDokumen89 halamanTesis de Cobranzasedson8ladinesBelum ada peringkat

- Manual de Politicas de Ventas y CreditoDokumen2 halamanManual de Politicas de Ventas y CreditoEduardo44% (9)

- Procedimientos de Cobranza y Politicas NuevasDokumen10 halamanProcedimientos de Cobranza y Politicas NuevasFatima Medina100% (1)

- Politicas de CobranzaDokumen4 halamanPoliticas de CobranzaDiana SandovalBelum ada peringkat

- Manual de CreditosDokumen24 halamanManual de CreditosEsperancita Espinoza75% (4)

- Manual Credito y CobranzaDokumen65 halamanManual Credito y CobranzaMary GranadosBelum ada peringkat

- Manual de Credito y CobranzaDokumen128 halamanManual de Credito y CobranzaNeretd Polanco100% (2)

- Gestion de CobranzaDokumen23 halamanGestion de CobranzaAndres CortesBelum ada peringkat

- Aceleracion de La CobranzaDokumen37 halamanAceleracion de La CobranzaEzequiel Sanchez50% (4)

- Políticas de CréditoDokumen30 halamanPolíticas de CréditoNathalie Ashely Ruíz RivasBelum ada peringkat

- Tesis Atencion Al ClienteDokumen31 halamanTesis Atencion Al ClienteJonathan VillatoroBelum ada peringkat

- Mejores Practicas en Estrategias de CobranzaDokumen23 halamanMejores Practicas en Estrategias de CobranzaAlejandro Estelita Carrillo100% (2)

- Presentacion Modelo Scoring CobranzasDokumen30 halamanPresentacion Modelo Scoring Cobranzasismaeltapia100% (4)

- Manejo de Objeciones en Cobranza de DeudasDokumen8 halamanManejo de Objeciones en Cobranza de DeudasHendrix AldanaBelum ada peringkat

- TESORERIADokumen19 halamanTESORERIALesly RHBelum ada peringkat

- Manual de Credito y CobranzaDokumen68 halamanManual de Credito y CobranzaJorge Vega75% (4)

- Carta de Cobranza JustoDokumen12 halamanCarta de Cobranza JustoAbel Matute RamírezBelum ada peringkat

- Taller de CobranzasDokumen16 halamanTaller de CobranzasAdriana ForeroBelum ada peringkat

- Crédito y CobranzaDokumen26 halamanCrédito y CobranzaEmilio PaviaBelum ada peringkat

- Politica de Otorgamiento de CreditoDokumen4 halamanPolitica de Otorgamiento de CreditoSilvia Villar0% (1)

- Manual de Credito y CobranzaDokumen57 halamanManual de Credito y CobranzaDiego Yanchaguano100% (2)

- Manual de Procedimiento de CobranzaDokumen9 halamanManual de Procedimiento de CobranzaAngel Morales Berrios100% (2)

- Guía de Evaluación de Créditos Pequeña EmpresaDokumen39 halamanGuía de Evaluación de Créditos Pequeña EmpresaAldo A VelaBelum ada peringkat

- SPEECH de Cobranzas KAMASUR SACDokumen6 halamanSPEECH de Cobranzas KAMASUR SACCamila FigueroaBelum ada peringkat

- Pasos para Una Gestión de Cobros EficazDokumen4 halamanPasos para Una Gestión de Cobros EficazJavier1410750% (1)

- Politica de Credito y CobranzaDokumen1 halamanPolitica de Credito y CobranzaDafBelum ada peringkat

- Reportes de Cobranzas y Su Impacto en La Politica de CreditosDokumen14 halamanReportes de Cobranzas y Su Impacto en La Politica de CreditosFacundo LopezBelum ada peringkat

- Cobranza y Recuperación de CreditosDokumen8 halamanCobranza y Recuperación de CreditosGRACIELA VELASQUEZBelum ada peringkat

- Entregas A Rendir Cuenta y Rendición de GastosDokumen30 halamanEntregas A Rendir Cuenta y Rendición de GastosKatheryn RuizBelum ada peringkat

- Manual de Crédito y CobranzaDokumen19 halamanManual de Crédito y Cobranzapablocq94% (18)

- Modulo Cajero BancarioDokumen87 halamanModulo Cajero BancarioCarlos Marquez100% (1)

- Manual de TelecobranzasDokumen21 halamanManual de TelecobranzasCeGarcia100% (2)

- Operaciones en CajaDokumen2 halamanOperaciones en CajaYassuri Minaya PozoBelum ada peringkat

- Manual de Caja ChicaDokumen46 halamanManual de Caja ChicaMiguel AlejandroBelum ada peringkat

- Manual TesoreriaDokumen10 halamanManual Tesoreriabeto_cdeBelum ada peringkat

- Esquema Procedimiento Ordinario CivilDokumen14 halamanEsquema Procedimiento Ordinario CivilJavier VazquezBelum ada peringkat

- Esquema T 24Dokumen7 halamanEsquema T 24amarrosa17Belum ada peringkat

- Procedimientos TributariosDokumen26 halamanProcedimientos Tributariosjgarcia_20016060100% (1)

- Informe Categorizar La Cartera Ga5-210301097-Ata1-Ev02.Dokumen9 halamanInforme Categorizar La Cartera Ga5-210301097-Ata1-Ev02.andreaBelum ada peringkat

- Clase - Derecho T. II para Exam FinallDokumen58 halamanClase - Derecho T. II para Exam Finallpamella milagrosBelum ada peringkat

- Categorizar La CarteraDokumen8 halamanCategorizar La CarteraChailyn Cañas100% (1)

- Pamolsa EsDokumen24 halamanPamolsa EsNadiuska100% (1)

- Presentacion Ley de QuiebrasDokumen15 halamanPresentacion Ley de QuiebrasGonzalo Lavaud PefferleBelum ada peringkat

- Sesión 11 - Derecho Procesal TributarioDokumen22 halamanSesión 11 - Derecho Procesal TributarioEduardo VasquezBelum ada peringkat

- Procedimientos Tributarios: - Inicio Del Cómputo: 1Dokumen1 halamanProcedimientos Tributarios: - Inicio Del Cómputo: 1Camila SalinasBelum ada peringkat

- Microcredito en El PeruDokumen53 halamanMicrocredito en El PeruXxkratos276xXBelum ada peringkat

- LEY #27287. - Ley de Títulos ValoresDokumen83 halamanLEY #27287. - Ley de Títulos ValoresMaico Jesús Mendizábal HornaBelum ada peringkat

- Exposicion Finanzas - Alex Manrique ChoyDokumen18 halamanExposicion Finanzas - Alex Manrique ChoyAlex Manrique Choy100% (1)

- 11356-2008.r - Inversiones ProciclicasDokumen39 halaman11356-2008.r - Inversiones ProciclicasAlex Manrique ChoyBelum ada peringkat

- Tecnología CrediticiaDokumen24 halamanTecnología CrediticiaAlex Manrique Choy80% (5)

- CRLp1mVC6smd PDFDokumen5 halamanCRLp1mVC6smd PDFWilsonEscBelum ada peringkat

- Remito ValorizadoDokumen3 halamanRemito ValorizadoGrupo ImverBelum ada peringkat

- 1154Dokumen179 halaman1154Irving Pool Paredes MosqueraBelum ada peringkat

- Universidad Mexicana: NombreDokumen9 halamanUniversidad Mexicana: NombreLucero Aisslin Colin TrujilloBelum ada peringkat

- Resumen Documento NegociablesDokumen3 halamanResumen Documento NegociablesFloritzel Rodriguez100% (1)

- Títulos Valores - Alberto GaitánDokumen12 halamanTítulos Valores - Alberto GaitánJosé RobayoBelum ada peringkat

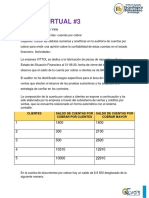

- Tarea Virtual 3 Auditoria IiDokumen8 halamanTarea Virtual 3 Auditoria IiLorenti NadiaBelum ada peringkat

- Resumen de Actos de ComercioDokumen70 halamanResumen de Actos de ComercioGuillermo CarvajalBelum ada peringkat

- Modelo - Pagare Abierto Con Carta de IsntruccionesDokumen2 halamanModelo - Pagare Abierto Con Carta de IsntruccionesDavid Monroy LopezBelum ada peringkat

- 3 GuarecDokumen11 halaman3 GuarecYesenia HeviaBelum ada peringkat

- Documentos de Uso en El ComercioDokumen5 halamanDocumentos de Uso en El ComercioLuis Ajvatz50% (2)

- Teorías ContractualesDokumen3 halamanTeorías ContractualesVeronica Contreras Briseño100% (1)

- Pagaré y Bonos DiapoDokumen27 halamanPagaré y Bonos DiapoGisell DiazBelum ada peringkat

- Absolvemos Contradiccion - CASAS TELLO GERSON HOMERODokumen3 halamanAbsolvemos Contradiccion - CASAS TELLO GERSON HOMERONuryBelum ada peringkat

- Anexo 4 Pagare OrdenDokumen2 halamanAnexo 4 Pagare OrdenSthefy Nuñez100% (1)

- Mac Laptop Eirl - DemandaDokumen6 halamanMac Laptop Eirl - DemandaJuan Agustín Fernández SantosBelum ada peringkat

- GC-F-004 V 04 Formato Plantilla Presentación Power PointDokumen27 halamanGC-F-004 V 04 Formato Plantilla Presentación Power PointlauraBelum ada peringkat

- Modelos de Escritos Conciliacion, Transaccion, Allanamiento, Reconocimiento, AbandonoDokumen12 halamanModelos de Escritos Conciliacion, Transaccion, Allanamiento, Reconocimiento, Abandono03-DE-SA-BRYAN EDGAR GUERE VILCAHUAMANBelum ada peringkat

- Modelos de La Letra de Cambio GuatemalaDokumen9 halamanModelos de La Letra de Cambio GuatemalaJeremyAlfaro100% (6)

- CuadernoDokumen25 halamanCuadernoORLANDO SALDIVAR TERRAZASBelum ada peringkat

- Modelo de Contrato HipotecarioDokumen2 halamanModelo de Contrato HipotecarioVictor AlmeidaBelum ada peringkat

- Modelo Tutela 2Dokumen4 halamanModelo Tutela 2Daniel Rojas H.Belum ada peringkat

- Contrato de Arriendo Sin Co DeudorDokumen7 halamanContrato de Arriendo Sin Co DeudorLeonardo ArayaBelum ada peringkat

- Guia 11Dokumen15 halamanGuia 11johan lassoBelum ada peringkat

- Pagare en Blanco y Carta de InstruccionDokumen2 halamanPagare en Blanco y Carta de InstruccionJose Luis Bula MaderaBelum ada peringkat

- 6 FacCFDI - RAMF890917DM9 - A-12732Dokumen1 halaman6 FacCFDI - RAMF890917DM9 - A-12732MaricarmenBelum ada peringkat

- The Knowing-Doing Gap PDFDokumen13 halamanThe Knowing-Doing Gap PDFLuis Olmeda100% (1)

- LETRA DE CAMBIO y PAGAREDokumen35 halamanLETRA DE CAMBIO y PAGAREMilton FloresBelum ada peringkat

- Verificacion de Creditos PDFDokumen27 halamanVerificacion de Creditos PDFAnalía GuillazaBelum ada peringkat

- Libro Mercantil II UAHDokumen286 halamanLibro Mercantil II UAHMauroBelum ada peringkat