Anda mungkin juga menyukai

- NIF C-3 Cuentas Por CobrarDokumen6 halamanNIF C-3 Cuentas Por CobrarPERLA CASSANDRA NUÑEZ GRANADOSBelum ada peringkat

- Resumen NIF C1-C3Dokumen6 halamanResumen NIF C1-C3Mauricio IvanBelum ada peringkat

- NIF A-3 Necesidades de Los Usuarios y Objetivos de Los Estados FinancierosDokumen24 halamanNIF A-3 Necesidades de Los Usuarios y Objetivos de Los Estados FinancierosAlejandra Solorzano AlbaBelum ada peringkat

- Practica2s4 Exportadora Importadora Pacifico 2 PDFDokumen1 halamanPractica2s4 Exportadora Importadora Pacifico 2 PDFAbril GonzalezBelum ada peringkat

- Postulados BasicosDokumen22 halamanPostulados BasicosLaura Muñoz100% (1)

- Qué Son Las NIF 2020Dokumen5 halamanQué Son Las NIF 2020Jacqueline CoyacBelum ada peringkat

- Análisis Cualitativo FinancieroDokumen37 halamanAnálisis Cualitativo FinancieroNiruska Castillo100% (1)

- Nif C 9 Provisiones Contingencias y CompromisosDokumen24 halamanNif C 9 Provisiones Contingencias y CompromisosFabiola MontalvoBelum ada peringkat

- Proceso Administrativo Planeacion PDFDokumen29 halamanProceso Administrativo Planeacion PDFAlbert Serway100% (1)

- (657893592) Presentacion Credito Mercantil IcdtDokumen22 halaman(657893592) Presentacion Credito Mercantil Icdtsoyborracho0694Belum ada peringkat

- Administración Del Efectivo e Inversiones TemporalesDokumen11 halamanAdministración Del Efectivo e Inversiones TemporalesDenis0% (1)

- Anaid Act.6Dokumen7 halamanAnaid Act.6ANABelum ada peringkat

- Cuestionario NIF C-2 ContestadoDokumen5 halamanCuestionario NIF C-2 ContestadoPaola RodriguezBelum ada peringkat

- Clases de InversionistaDokumen3 halamanClases de InversionistaDilan Andres0% (1)

- Cuadro ComparativoDokumen6 halamanCuadro ComparativoEdgar MornottBelum ada peringkat

- Expo Tema 5 Operaciones en Moneda ExtranjeraDokumen99 halamanExpo Tema 5 Operaciones en Moneda ExtranjeraDani Stich100% (1)

- Antología ManuelDokumen8 halamanAntología ManuelAngeles Galicia RodríguezBelum ada peringkat

- Unidad III Balanza de Pagos y Finanzas InternacionalesDokumen1 halamanUnidad III Balanza de Pagos y Finanzas InternacionalesDalia Rebolledo ArzateBelum ada peringkat

- Software Administrativo y BancosDokumen14 halamanSoftware Administrativo y BancosNadia HerreraBelum ada peringkat

- Moneda ExtranjeraDokumen55 halamanMoneda ExtranjeraLiliana QuintanarBelum ada peringkat

- Tema 3.5Dokumen9 halamanTema 3.5Adriana JdiBelum ada peringkat

- Tipos de Fuentes de FinanciamientoDokumen3 halamanTipos de Fuentes de FinanciamientoMorin Mia100% (1)

- Tema 1Dokumen34 halamanTema 1Oscar Ramos lorcaBelum ada peringkat

- Qué Son Los Mercados EmergentesDokumen36 halamanQué Son Los Mercados EmergentesJossi YosuelBelum ada peringkat

- Mapa Conceptual..Dokumen5 halamanMapa Conceptual..Mariela TapiaBelum ada peringkat

- Infografía 1 - Jose ChinDokumen1 halamanInfografía 1 - Jose ChinJose A Chin DzulBelum ada peringkat

- 6.1. Empresas en Procesos de Fusion, Escision, TransformacionDokumen8 halaman6.1. Empresas en Procesos de Fusion, Escision, TransformacionVanessaLizbethBelum ada peringkat

- INTRODUCCIÓN Mercado e Instituciones FinancierasDokumen8 halamanINTRODUCCIÓN Mercado e Instituciones FinancierasProf. LUIS BENITEZ67% (3)

- Programas e Instrumentos de Apoyo A La Inversià N DirectaDokumen4 halamanProgramas e Instrumentos de Apoyo A La Inversià N DirectaNORMA ZARAHI ALCAZAR GONZALEZ100% (1)

- Organizaciones BursatilesDokumen20 halamanOrganizaciones BursatilesAnabel Alegria0% (1)

- Programas e Instrumentos de Apoyo A La Inversión DirectaDokumen11 halamanProgramas e Instrumentos de Apoyo A La Inversión DirectaANA DARIELA SOTO MUÑOZ100% (1)

- Crucigrama - Administración FinancieraDokumen1 halamanCrucigrama - Administración Financierafeliciano mendezBelum ada peringkat

- Fundamentos Administracion Financiera CaDokumen23 halamanFundamentos Administracion Financiera CaHector Bautista Aniceto100% (1)

- Derivados Financieros - Cuadro ComparativoDokumen3 halamanDerivados Financieros - Cuadro Comparativoelvia britoBelum ada peringkat

- Nif B 12Dokumen22 halamanNif B 12Rixay MefisBelum ada peringkat

- A EfectivoDokumen14 halamanA EfectivoRosy MarínBelum ada peringkat

- Nif b-15 Presentación 2020Dokumen47 halamanNif b-15 Presentación 2020Monse TreviñoBelum ada peringkat

- Cuadro de Factores de Éxito y Los Riesgos A Los Que Se Enfrentan Las EmpresasDokumen3 halamanCuadro de Factores de Éxito y Los Riesgos A Los Que Se Enfrentan Las Empresasjorge rodriguez cadenaBelum ada peringkat

- Ensayo Nif A-5Dokumen6 halamanEnsayo Nif A-5Pedro Luis Cruz Lopez0% (1)

- Unidad 3 TAREADokumen16 halamanUnidad 3 TAREABrenda Nayedhli100% (1)

- Unidad I. El Metodo de Analisis VerticalDokumen29 halamanUnidad I. El Metodo de Analisis Verticalluis adrianBelum ada peringkat

- 3 Unidad de Conta InterDokumen20 halaman3 Unidad de Conta InterJosue Sanss RuizBelum ada peringkat

- Análisis BursatilDokumen49 halamanAnálisis Bursatilmaggies_rv2695Belum ada peringkat

- Nif B-6Dokumen9 halamanNif B-6Juan MedinaBelum ada peringkat

- Trabajo Con Moneda ExtranjeraDokumen2 halamanTrabajo Con Moneda ExtranjerajoseBelum ada peringkat

- Metodo de Reduccion de Estados Financieros A IntegralesDokumen10 halamanMetodo de Reduccion de Estados Financieros A IntegralesAure CastroBelum ada peringkat

- Seminario de Contaduria EnsayoDokumen12 halamanSeminario de Contaduria EnsayomayroamijangosBelum ada peringkat

- Control Interno Aplicado A Las Primas de Seguros, SiniestrosDokumen8 halamanControl Interno Aplicado A Las Primas de Seguros, Siniestroseduardo villanuevaBelum ada peringkat

- Nif A-6Dokumen25 halamanNif A-6Nushkamatik100% (1)

- Nif B10 ResumenDokumen9 halamanNif B10 ResumenREQUENES MORENO OCTAVIO SEBASTIÁNBelum ada peringkat

- Conservación de Saldos en EfectivoDokumen2 halamanConservación de Saldos en EfectivoFernanda PorrasBelum ada peringkat

- Evidencia 1,1Dokumen6 halamanEvidencia 1,1Aldo SerratoBelum ada peringkat

- 1.2.5. Programas e Intrumentos de Apoyo A La InversionDokumen20 halaman1.2.5. Programas e Intrumentos de Apoyo A La Inversionleisy Maceda Guzmán0% (1)

- Indicadores Financieros y No FinancierosDokumen7 halamanIndicadores Financieros y No FinancierosAdriana S. BinarBelum ada peringkat

- Unidad 5 Los Conflictos FloraDokumen7 halamanUnidad 5 Los Conflictos Florarubi lunaBelum ada peringkat

- Unidad 3. Administración Financiera de La Estructura de CapitalDokumen7 halamanUnidad 3. Administración Financiera de La Estructura de CapitalSergioBlancasGutierrezBelum ada peringkat

- Equipo # 9: Anexos de Los Boletínes C-9 & C-11Dokumen12 halamanEquipo # 9: Anexos de Los Boletínes C-9 & C-11Jonathan Diaz ConchaBelum ada peringkat

- Resumen de La Seccion 11 y 12 de Las Niif Pymes - Alumno Brandon Ibañez GonzalesDokumen4 halamanResumen de La Seccion 11 y 12 de Las Niif Pymes - Alumno Brandon Ibañez GonzalesBrandon IbañezBelum ada peringkat

- C3 CuentasxcobrarDokumen6 halamanC3 Cuentasxcobrarci.trujilloBelum ada peringkat

- Análisis de productos y servicios de inversión. ADGN0108Dari EverandAnálisis de productos y servicios de inversión. ADGN0108Belum ada peringkat

- Tema 3Dokumen25 halamanTema 3Marisol ValverdeBelum ada peringkat

- Identificacion: InscripciónDokumen1 halamanIdentificacion: InscripciónLiano GuerraBelum ada peringkat

- Ejercicios de Ciclo Contable CompletoDokumen4 halamanEjercicios de Ciclo Contable CompletoLiano Guerra0% (2)

- Importados Final 732Dokumen9 halamanImportados Final 732Andres UrbinaBelum ada peringkat

- Normogrma de CalidadDokumen1 halamanNormogrma de CalidadLiano GuerraBelum ada peringkat

- SolcarttasDokumen1 halamanSolcarttasKmilo Andres Vargas PerezBelum ada peringkat

- PC - Teoria Del Aseguramiento 2019-2Dokumen7 halamanPC - Teoria Del Aseguramiento 2019-2Liano GuerraBelum ada peringkat

- Certificado de Ingresos y Retenciones Empleados 2017Dokumen676 halamanCertificado de Ingresos y Retenciones Empleados 2017Karen MarinBelum ada peringkat

- Formato5 1Dokumen1 halamanFormato5 1G Jimenez JuarezBelum ada peringkat

- 500 - Evidencia de AuditoriaDokumen30 halaman500 - Evidencia de AuditoriaLiano GuerraBelum ada peringkat

- Vencimientos 2019Dokumen20 halamanVencimientos 2019Liano GuerraBelum ada peringkat

- Presentacion PDFDokumen123 halamanPresentacion PDFLiano GuerraBelum ada peringkat

- Acta Nº: Institución Educativa Antonia Santos Montería-CórdobaDokumen2 halamanActa Nº: Institución Educativa Antonia Santos Montería-CórdobaLiano GuerraBelum ada peringkat

- Procesos Contables WORDDokumen18 halamanProcesos Contables WORDLiano GuerraBelum ada peringkat

- Acta Nº: Institución Educativa Antonia Santos Montería-CórdobaDokumen2 halamanActa Nº: Institución Educativa Antonia Santos Montería-CórdobaLiano GuerraBelum ada peringkat

- Modelo Plan de AuditoriaDokumen2 halamanModelo Plan de AuditoriaLiano GuerraBelum ada peringkat

- Circular 10Dokumen3 halamanCircular 10Liano GuerraBelum ada peringkat

- Analisis de RiesgoDokumen10 halamanAnalisis de RiesgoLiano GuerraBelum ada peringkat

- Documento PiarDokumen14 halamanDocumento PiarJavier Pinilla Rincón56% (9)

- Institucion Educativa Antonia Santos Monteria PEI 2015Dokumen84 halamanInstitucion Educativa Antonia Santos Monteria PEI 2015Liano Guerra89% (9)

- Formato FacturaDokumen1 halamanFormato FacturaHanselMauricioBelum ada peringkat

- Formato FacturaDokumen1 halamanFormato FacturaHanselMauricioBelum ada peringkat

- Modelo ReciboDokumen2 halamanModelo ReciboLiano GuerraBelum ada peringkat

- Convivencia EscolarDokumen16 halamanConvivencia EscolarLiano GuerraBelum ada peringkat

- 6.taller Practico NIC2Dokumen13 halaman6.taller Practico NIC2Carlos Alexis Puchulán ReyesBelum ada peringkat

- Ficha Inscripcion CapacitaciónDokumen1 halamanFicha Inscripcion CapacitaciónLiano GuerraBelum ada peringkat

- Citacion A ReunionDokumen1 halamanCitacion A ReunionLiano GuerraBelum ada peringkat

- 4to Grado - SesionesDokumen77 halaman4to Grado - SesionesAnonymous QMFQJ8w100% (1)

- Para El Maestro Final (Internet) 2Dokumen119 halamanPara El Maestro Final (Internet) 2aliwenclBelum ada peringkat

- Calendar I oDokumen2 halamanCalendar I oLiano GuerraBelum ada peringkat

- Politica Fiscal Del PeruDokumen36 halamanPolitica Fiscal Del PeruClaudia Chavez MarinBelum ada peringkat

- Franca Energia Sa Esp: Km1.5 Via Briceño Zipaquira Zona Franca TocancipaDokumen1 halamanFranca Energia Sa Esp: Km1.5 Via Briceño Zipaquira Zona Franca TocancipaLEONARDO AGUDELOBelum ada peringkat

- Guía 7Dokumen7 halamanGuía 7rebeca hinostrozahuanucoBelum ada peringkat

- Glosario de TérminosDokumen12 halamanGlosario de TérminosWalter PiñaBelum ada peringkat

- Investigación Del Módulo V Auditoría Básica.Dokumen15 halamanInvestigación Del Módulo V Auditoría Básica.Iusra SenihBelum ada peringkat

- Taller Iva Retefte Reteica Primer CorteDokumen3 halamanTaller Iva Retefte Reteica Primer CorteJorge Armando Guerrero HernandezBelum ada peringkat

- Unidad 7. (Dinero, Decisiones Financieras y Sistema Financiero (1º Bachillerato 23-24)Dokumen18 halamanUnidad 7. (Dinero, Decisiones Financieras y Sistema Financiero (1º Bachillerato 23-24)RocioBelum ada peringkat

- Trabajo Final - Mat FinancieraDokumen18 halamanTrabajo Final - Mat FinancieraESTEFANY LISSETH IZQUIERDO CHUQUIHUANGABelum ada peringkat

- Elementos de Análisis Macroeconómico.Dokumen3 halamanElementos de Análisis Macroeconómico.forget_white01Belum ada peringkat

- Taller #2 CuentasDokumen23 halamanTaller #2 CuentasMilena OrozcoBelum ada peringkat

- Pago de MarkisDokumen1 halamanPago de MarkisJose MolinaBelum ada peringkat

- Caso Práctico Clase 4 ELECTIVA 1Dokumen12 halamanCaso Práctico Clase 4 ELECTIVA 1Ivonn RomanBelum ada peringkat

- Finanzas 1Dokumen6 halamanFinanzas 1AndreaBelum ada peringkat

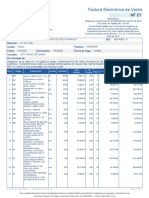

- Factura Electrónica de Venta: Activa Fem Sas ZomacDokumen2 halamanFactura Electrónica de Venta: Activa Fem Sas Zomacana arizaBelum ada peringkat

- Práctica 2 y 3Dokumen1 halamanPráctica 2 y 3laura diezBelum ada peringkat

- PEDIMENTODokumen11 halamanPEDIMENTOCris AMGBelum ada peringkat

- Principio 1Dokumen4 halamanPrincipio 1Miguel Angel Guillen FebresBelum ada peringkat

- Guía Acumulativa Interés CompuestoDokumen1 halamanGuía Acumulativa Interés CompuestoHéctor HernándezBelum ada peringkat

- Mat 22Dokumen6 halamanMat 22Luis Manuel Encarnación FriasBelum ada peringkat

- Gestión de RepuestosDokumen6 halamanGestión de RepuestosEddyRodriguezBelum ada peringkat

- Mafin Horarios 1Dokumen14 halamanMafin Horarios 1Luis Alberto Pineda BonillaBelum ada peringkat

- Actividad 3. Taller Interes Simple PDFDokumen4 halamanActividad 3. Taller Interes Simple PDFliber caicedoBelum ada peringkat

- Formulas Matematica FinancieraaDokumen2 halamanFormulas Matematica FinancieraaTania CalderonBelum ada peringkat

- S2 Reconocimiento de CuentasDokumen15 halamanS2 Reconocimiento de CuentasmelBelum ada peringkat

- Particulares PDFDokumen2 halamanParticulares PDFMaria Los A RodriguezBelum ada peringkat

- Proyecto de TesisDokumen27 halamanProyecto de TesisANDIE SPIKE Sanchez CruzBelum ada peringkat

- Nif B 10 Efectos de La InflacionDokumen28 halamanNif B 10 Efectos de La InflacionmariaBelum ada peringkat

- Tarea N°4 - Cap. 4Dokumen5 halamanTarea N°4 - Cap. 4Jhoel Zanabria QuispeBelum ada peringkat

- Clase No. 6 - Contabilidad Del Sistema Financiero UDV 15.08.2021 - DiapositivasDokumen15 halamanClase No. 6 - Contabilidad Del Sistema Financiero UDV 15.08.2021 - Diapositivasjenner david orozco y orozcoBelum ada peringkat

- Practica Calificada 05 Formulacion de ESF-TRABAJO GRUPALDokumen1 halamanPractica Calificada 05 Formulacion de ESF-TRABAJO GRUPALLESLIBelum ada peringkat