Anda mungkin juga menyukai

- Guía No13Dokumen10 halamanGuía No13Jennifer HernandezBelum ada peringkat

- Sección 02 Conceptos y Principios GeneralesDokumen38 halamanSección 02 Conceptos y Principios GeneralesDaniel RomeroBelum ada peringkat

- Estados FinancierosDokumen40 halamanEstados FinancierosStefania Allison Delgado MonteagudoBelum ada peringkat

- 0 Marco Conceptual y CCEF PDFDokumen7 halaman0 Marco Conceptual y CCEF PDFcuydaiBelum ada peringkat

- Análisis e interpretación de estados financierosDokumen40 halamanAnálisis e interpretación de estados financierosValeria PradoBelum ada peringkat

- Estados FinancierosDokumen40 halamanEstados FinancierosLuceroRiegaZegarraBelum ada peringkat

- Estados ContablesDokumen4 halamanEstados ContablesDan Di FazioBelum ada peringkat

- Resumen de Marco ConceptualDokumen4 halamanResumen de Marco ConceptualSTATUS BODAS Y EVENTOS CartagenaBelum ada peringkat

- 1 Primera UnidadDokumen52 halaman1 Primera UnidadJuan Cajo SiguasBelum ada peringkat

- Análisis Financiero 23 de FebreroDokumen10 halamanAnálisis Financiero 23 de FebreroKelly Daniela Ramirez BenitezBelum ada peringkat

- Características Cualitativas de Información Financiera ÚtilDokumen3 halamanCaracterísticas Cualitativas de Información Financiera ÚtilPilar CuervoBelum ada peringkat

- Nicsp CGR Modulo1 PDFDokumen24 halamanNicsp CGR Modulo1 PDFveritopBelum ada peringkat

- Objeto de Estudio 5Dokumen10 halamanObjeto de Estudio 5NATIVIDAD GAMBOA ALVAREZBelum ada peringkat

- Teoria Preparacion de Estados FinancierosDokumen10 halamanTeoria Preparacion de Estados FinancierosFredy MauricioBelum ada peringkat

- Marco ConceptualDokumen39 halamanMarco ConceptualNaomi Sugahara ParejaBelum ada peringkat

- Marco Conceptual Sinopsis Con ImagenDokumen23 halamanMarco Conceptual Sinopsis Con ImagenJOSE MIGUEL LIMO CUBASBelum ada peringkat

- Estados FinancierosDokumen27 halamanEstados FinancierosWilson TurciosBelum ada peringkat

- Taller Sergio GalvisDokumen7 halamanTaller Sergio GalvisYohana RodriguezBelum ada peringkat

- Características de La Información ContableDokumen19 halamanCaracterísticas de La Información Contablesimoncardenasd2002Belum ada peringkat

- Características cualitativas información estados financierosDokumen11 halamanCaracterísticas cualitativas información estados financierosJorge GuerraBelum ada peringkat

- Politicas Contables EmpresaDokumen8 halamanPoliticas Contables EmpresayubermateusBelum ada peringkat

- Marco conceptual NIIFDokumen4 halamanMarco conceptual NIIFlourdesBelum ada peringkat

- Mmrb-Normas de Informacion FinancieraDokumen7 halamanMmrb-Normas de Informacion FinancieraMarly RibaBelum ada peringkat

- Tema 2 AnalissDokumen9 halamanTema 2 AnalissReinaldo PerniaBelum ada peringkat

- Resumen del marco conceptual de las Normas Internacionales de Información Financiera Sandra Ortiz Tarea 1Dokumen6 halamanResumen del marco conceptual de las Normas Internacionales de Información Financiera Sandra Ortiz Tarea 1Sandra OrtizBelum ada peringkat

- ADMINISTRACION V - Clase 5 Cuestionario Juan BogadoDokumen4 halamanADMINISTRACION V - Clase 5 Cuestionario Juan BogadoJuan-ma BogadoBelum ada peringkat

- Conceptos Basicos de Las NiifDokumen33 halamanConceptos Basicos de Las NiifLUISBelum ada peringkat

- Marco Conceptual NIIFDokumen26 halamanMarco Conceptual NIIFLesly AlvarezBelum ada peringkat

- Niif Pymes Seccion 1 2 3 4 y 35 FinanzasDokumen11 halamanNiif Pymes Seccion 1 2 3 4 y 35 FinanzasAsdrubal TuchBelum ada peringkat

- Normas contables internacionales y nacionalesDokumen12 halamanNormas contables internacionales y nacionalescarlos diazBelum ada peringkat

- Estados FinancierosDokumen7 halamanEstados FinancierosCarolina TILANO ARCEBelum ada peringkat

- Cuadro Comparativo de Niif y Colgaap y TallerDokumen11 halamanCuadro Comparativo de Niif y Colgaap y TallerCecilia Herrera PachecoBelum ada peringkat

- Niif Pymes Seccion2Dokumen40 halamanNiif Pymes Seccion2GaBy Salcedo JaraBelum ada peringkat

- Caracteristicas Informacion FinancieraDokumen43 halamanCaracteristicas Informacion FinancieraHilda MuñozBelum ada peringkat

- Análisis de Estados Financieros Guia de EstudioDokumen9 halamanAnálisis de Estados Financieros Guia de Estudiomimi rojasBelum ada peringkat

- 24-11-2021 Estructura de Los Estados FinancierosDokumen44 halaman24-11-2021 Estructura de Los Estados FinancierosHurtado Flores JomiBelum ada peringkat

- Resumen de Las PymesDokumen32 halamanResumen de Las PymesEdwin VinicioBelum ada peringkat

- Tema 1 Teoria Básica de La ContabilidadDokumen7 halamanTema 1 Teoria Básica de La ContabilidadKenia Tepas LapaBelum ada peringkat

- Seccion No 2 - Cualidades de La Información Financiera Bajo NIIFDokumen3 halamanSeccion No 2 - Cualidades de La Información Financiera Bajo NIIFVianys Donado JineteBelum ada peringkat

- Niif Contabilidad de CostosDokumen27 halamanNiif Contabilidad de CostosYeka LM100% (1)

- CAPITULO1Dokumen44 halamanCAPITULO1Balvin JimmyBelum ada peringkat

- Analisis e Interpretacion FinancieraDokumen68 halamanAnalisis e Interpretacion FinancieraAngel Vargas D CastilloBelum ada peringkat

- Contabilidad BasicaDokumen8 halamanContabilidad BasicaOscar Jesus Alfaro TovarBelum ada peringkat

- Tema 5 Basica I Nociones Basicas Sobre Estados FinancierosDokumen21 halamanTema 5 Basica I Nociones Basicas Sobre Estados FinancierosrailetsalazarBelum ada peringkat

- Base Legal y Los Estados FinancierosDokumen4 halamanBase Legal y Los Estados FinancierosMárjhoryCuaylaRamosBelum ada peringkat

- Políticas de Los Estados FinancierosDokumen4 halamanPolíticas de Los Estados FinancierosDaniela FlechasBelum ada peringkat

- Marco - Conceptualeditado Expfdkfnkjsdfjjdsjf.Dokumen49 halamanMarco - Conceptualeditado Expfdkfnkjsdfjjdsjf.Nayla HuertasBelum ada peringkat

- Matriz Marco ConceptualDokumen9 halamanMatriz Marco ConceptualYaki Montiel NietoBelum ada peringkat

- Tema 1Dokumen5 halamanTema 1Davianny EscalonaBelum ada peringkat

- Actividad 5 - Informe Sobre Los Estados Financieros de Una EmpresaDokumen5 halamanActividad 5 - Informe Sobre Los Estados Financieros de Una EmpresaDiana Giraldo50% (2)

- Elementos del Estado FinancieroDokumen5 halamanElementos del Estado FinancieroKatherineBelum ada peringkat

- Resumen Marco ConceptualDokumen6 halamanResumen Marco Conceptualc96p2ghy95Belum ada peringkat

- CURSO COSTOSDokumen118 halamanCURSO COSTOSarnulfoBelum ada peringkat

- Resumen Del Texto 2Dokumen7 halamanResumen Del Texto 2Maria Rene Arancibia SorayreBelum ada peringkat

- Guía ContabilizadoraDokumen19 halamanGuía ContabilizadoraKarla LopezBelum ada peringkat

- Resumen NIIF y NICDokumen35 halamanResumen NIIF y NICFREDY JESUS LOPEZ JACINTOBelum ada peringkat

- Exp. Marco Conceptual de Las NiifDokumen18 halamanExp. Marco Conceptual de Las NiifMarcela RodriguezBelum ada peringkat

- Marco Conceptual EEFFDokumen34 halamanMarco Conceptual EEFFAriel LinetzkyBelum ada peringkat

- Diapositiva 6Dokumen16 halamanDiapositiva 6Jose DiazBelum ada peringkat

- Horario AcadémicoDokumen1 halamanHorario AcadémicoJose Reinaldo Guallo AlayBelum ada peringkat

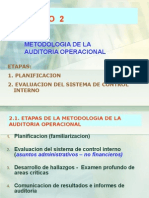

- Auditoria OperacionalDokumen30 halamanAuditoria OperacionalJose Reinaldo Guallo Alay100% (1)

- Análisis de RegresiónDokumen4 halamanAnálisis de RegresiónJose Reinaldo Guallo AlayBelum ada peringkat

- Para Efectuar La Multiplicación Entre 2 Números Enteros P y QDokumen6 halamanPara Efectuar La Multiplicación Entre 2 Números Enteros P y QJose Reinaldo Guallo AlayBelum ada peringkat

- Ips U3 A2 FRDokumen3 halamanIps U3 A2 FRAcata Martinez PacoBelum ada peringkat

- Planeamiento 7mo GradoDokumen2 halamanPlaneamiento 7mo GradoMandragora ParaguayBelum ada peringkat

- Brecht, Piscator, Grotowsky, Teor escTEMA 2 - El Director de Escena Del Siglo XX Hasta Hoy PDFDokumen33 halamanBrecht, Piscator, Grotowsky, Teor escTEMA 2 - El Director de Escena Del Siglo XX Hasta Hoy PDFLa Araña TeatroBelum ada peringkat

- Unidad 2 Retroalimentacion EfectivaDokumen6 halamanUnidad 2 Retroalimentacion EfectivaMilla AileenBelum ada peringkat

- CV Administración Experiencia Ventas IngenieríaDokumen3 halamanCV Administración Experiencia Ventas IngenieríaYordan Paitán CamargoBelum ada peringkat

- Concepto de SeguridadDokumen30 halamanConcepto de SeguridadDavid corredorBelum ada peringkat

- Nietzsche política pathos griegoDokumen4 halamanNietzsche política pathos griegoLuis MartinezBelum ada peringkat

- Actividad7 1Dokumen3 halamanActividad7 1Maryudi RamirezBelum ada peringkat

- Planificación 3Dokumen4 halamanPlanificación 3Fabian CaliBelum ada peringkat

- Registros de ExperienciasDokumen55 halamanRegistros de Experienciasdocentesdelsur171175% (4)

- PlexiglasDokumen8 halamanPlexiglasJean Paul AguilarBelum ada peringkat

- Gonzalo Portocarrero. Pasiones Desalmadas. La Ética de VM-55-103Dokumen49 halamanGonzalo Portocarrero. Pasiones Desalmadas. La Ética de VM-55-103Marilin Dayanna Sulca InfanteBelum ada peringkat

- UAPA Tarea 4 Búsqueda InformaciónDokumen7 halamanUAPA Tarea 4 Búsqueda InformaciónPedro GarciaBelum ada peringkat

- ConcordanciaDokumen15 halamanConcordanciaLuisa ElejaldeBelum ada peringkat

- Documento de Montreux America Latina EspDokumen89 halamanDocumento de Montreux America Latina EspRafael Hipólito ÁvilaBelum ada peringkat

- f6199184 Resumen de Bodas de SangreDokumen3 halamanf6199184 Resumen de Bodas de SangreAgustina OrsiBelum ada peringkat

- Análisis de Calidad Del Agua Del Rio La Vieja Del Municipio de CartagoDokumen7 halamanAnálisis de Calidad Del Agua Del Rio La Vieja Del Municipio de CartagoPaola NiñoBelum ada peringkat

- Balances Energeticos-Balance de Agua Aplicado en Ingenios AzucarerosDokumen122 halamanBalances Energeticos-Balance de Agua Aplicado en Ingenios AzucarerosAbrahan Pacheco100% (1)

- Resumen sobre plagio y aprendizajeDokumen3 halamanResumen sobre plagio y aprendizajeStarlyn El DistinguidoBelum ada peringkat

- Ficha-Viern-Arte-Elaboramos Tarjetas Con Mensajes de ConvivenciaDokumen2 halamanFicha-Viern-Arte-Elaboramos Tarjetas Con Mensajes de ConvivenciaMEDALIT CELESTINOBelum ada peringkat

- Eje AISI 1020-Fatiga 1-1Dokumen8 halamanEje AISI 1020-Fatiga 1-1carlvigBelum ada peringkat

- 6-Congresos Higienicos Pedagoico y Pedagogico 1882-1889Dokumen4 halaman6-Congresos Higienicos Pedagoico y Pedagogico 1882-1889Dhayanee Camblack Shamm100% (2)

- Environmental Resources Management (ERM)Dokumen10 halamanEnvironmental Resources Management (ERM)Diego Alejandro Benites GalindoBelum ada peringkat

- TropismoDokumen3 halamanTropismoFrancisco Romero VillaseñorBelum ada peringkat

- Actividad 1 Iris TinocoDokumen12 halamanActividad 1 Iris TinocoOrellana AzuBelum ada peringkat

- Introducción al estudio y clasificación de suelos: fases del estudio y mapeoDokumen18 halamanIntroducción al estudio y clasificación de suelos: fases del estudio y mapeoLin Cristian Calle RiveraBelum ada peringkat

- Ingeniero Mecatrónico con experiencia en mantenimiento industrialDokumen5 halamanIngeniero Mecatrónico con experiencia en mantenimiento industrialJose CaldBelum ada peringkat

- B 008 Boletin Estudio Recursos Minerales Peru Franja 1Dokumen205 halamanB 008 Boletin Estudio Recursos Minerales Peru Franja 1hugoluis_hBelum ada peringkat

- Propuesta de ServicioDokumen3 halamanPropuesta de ServicioGeoffrey Severiche CaballeroBelum ada peringkat

- Ministerio Del Poder Popular Comunas y Movimientos Sociales VenezuelaDokumen26 halamanMinisterio Del Poder Popular Comunas y Movimientos Sociales VenezuelaFederico TitoBelum ada peringkat