Anda mungkin juga menyukai

- 01 Resolucion CTNAC 03-2010Dokumen7 halaman01 Resolucion CTNAC 03-2010cris_mrqz_18Belum ada peringkat

- Identificacion y Evaluacion de Riesgos Nia 315Dokumen6 halamanIdentificacion y Evaluacion de Riesgos Nia 315Dayana TrujilloBelum ada peringkat

- Estudio Caso 4Dokumen6 halamanEstudio Caso 4MAG12CR0% (1)

- Evaluación de Pérdida Por Deterioro de Activos-Grupo 2Dokumen40 halamanEvaluación de Pérdida Por Deterioro de Activos-Grupo 2Rhony JhacintoBelum ada peringkat

- Memorandum de PlanificacionDokumen7 halamanMemorandum de PlanificacionElviz OrozcoBelum ada peringkat

- Aplicación Práctica de Las Normas Internacionales de Encargos de Revisión - NierDokumen3 halamanAplicación Práctica de Las Normas Internacionales de Encargos de Revisión - NierMarcelo Iñiguez CastilloBelum ada peringkat

- Guia para Los EEFF Según KPMGDokumen231 halamanGuia para Los EEFF Según KPMGJ.c. YtkBelum ada peringkat

- Nia 402Dokumen44 halamanNia 402Rodvin Estuardo Arana FloresBelum ada peringkat

- Estructura NIEPAIDokumen2 halamanEstructura NIEPAIcatanga123Belum ada peringkat

- T28 Transición - A - Niif - PymesDokumen64 halamanT28 Transición - A - Niif - PymesMaría RodriguezBelum ada peringkat

- Prefacio de NIASDokumen2 halamanPrefacio de NIASAstrid Estefany Cifuentes SolaresBelum ada peringkat

- NIA 210 Caso PrácticoDokumen15 halamanNIA 210 Caso PrácticoJENNIFER DALI RAC ALVAREZBelum ada peringkat

- Resumen de NiasDokumen16 halamanResumen de Niasadan tzocBelum ada peringkat

- BC Lista de Chequeo de COSO 2013Dokumen44 halamanBC Lista de Chequeo de COSO 2013VanesaBelum ada peringkat

- Informes de Auditoría para Bancos y Otras Entidades Financieras (NISR 4400)Dokumen38 halamanInformes de Auditoría para Bancos y Otras Entidades Financieras (NISR 4400)Roberto Javier Reina MedranoBelum ada peringkat

- Nia 315Dokumen2 halamanNia 315EDGAR PRIETO100% (1)

- 37ti Guias y Programas de AuditoriaDokumen47 halaman37ti Guias y Programas de AuditoriaBarbaraGBelum ada peringkat

- Norma Internacional de Encargos de Revisión - NIERDokumen7 halamanNorma Internacional de Encargos de Revisión - NIERLiberia LeonBelum ada peringkat

- 36 Seccion 35 Transicion para La Pymes PresentacionDokumen40 halaman36 Seccion 35 Transicion para La Pymes PresentacionPedrito Elías100% (1)

- Intrumento Técnico Financiero 2 Chuarrancho v2 VP 2Dokumen51 halamanIntrumento Técnico Financiero 2 Chuarrancho v2 VP 2Paola CastilloBelum ada peringkat

- JJGG - NIA 330 - Infografía Respuestas Del Auditor A Los Riesgos ValoradosDokumen2 halamanJJGG - NIA 330 - Infografía Respuestas Del Auditor A Los Riesgos ValoradosJorge Javier González GutiérrezBelum ada peringkat

- Concepto de AuditoríaDokumen28 halamanConcepto de AuditoríaSantiagoChoquehuamaniZelaBelum ada peringkat

- Cuestionario Unidad 2. 5-01Dokumen13 halamanCuestionario Unidad 2. 5-01josselynBelum ada peringkat

- Auditoria Tributaria o FiscalDokumen49 halamanAuditoria Tributaria o Fiscalirvin macz rey100% (1)

- El Muestreo en Una AuditoriaDokumen26 halamanEl Muestreo en Una AuditoriaNeilyBelum ada peringkat

- Planeacion - NIA 300Dokumen19 halamanPlaneacion - NIA 300Fernandez De Olivera YennyBelum ada peringkat

- Esquemas Nia, 230-500-501Dokumen3 halamanEsquemas Nia, 230-500-501AUXILIAR COTABILIDAD ASECSABelum ada peringkat

- Unión de PersonasDokumen2 halamanUnión de PersonasNavi ZepolBelum ada peringkat

- Aplicación Práctica de La NiaDokumen34 halamanAplicación Práctica de La NiaJanet Chavez Gonzales0% (1)

- Nias 500 A 800Dokumen6 halamanNias 500 A 800Oscar Molano SanchezBelum ada peringkat

- Usgaap DeterioroDokumen10 halamanUsgaap DeteriorocarlosBelum ada peringkat

- Niea 3400Dokumen14 halamanNiea 3400Jorge Pablo Fernández100% (1)

- Norma 7010 Norma de Atestiguar Revisada Enero 2019Dokumen45 halamanNorma 7010 Norma de Atestiguar Revisada Enero 2019Carlos ZamudioBelum ada peringkat

- Actividad NIER 2400 PDFDokumen4 halamanActividad NIER 2400 PDFGeorgette Paola MONTANO ARIZABelum ada peringkat

- Lineamientos para Elaborar Informes de Revisoria Fiscal - PDF - Protected 4 19Dokumen16 halamanLineamientos para Elaborar Informes de Revisoria Fiscal - PDF - Protected 4 19Daniela ParraBelum ada peringkat

- Normas de AuditoríaDokumen39 halamanNormas de AuditoríaKatherine Melissa Loor PazBelum ada peringkat

- Informe Propiedades de InversionDokumen5 halamanInforme Propiedades de InversionLuis QuiñonezBelum ada peringkat

- Papeles de Trabajo de Capital ContableDokumen48 halamanPapeles de Trabajo de Capital ContableMoisés GómezBelum ada peringkat

- Norma Internacional de Trabajos de Aseguramiento 3402Dokumen23 halamanNorma Internacional de Trabajos de Aseguramiento 3402IrmaZeZyBelum ada peringkat

- Mapa Mental NIC 10 Perla CifuentesDokumen1 halamanMapa Mental NIC 10 Perla CifuentesPERLA CARISMA CIFUENTES MAZARIEGOSBelum ada peringkat

- Ley Reguladora Del Ejercicio de La Contaduría Pública en El SalvadorDokumen11 halamanLey Reguladora Del Ejercicio de La Contaduría Pública en El Salvadorlucyfloresrios4582Belum ada peringkat

- Jorge Rauda - Semana 8 - Caso 2 de NiepaiDokumen13 halamanJorge Rauda - Semana 8 - Caso 2 de NiepaiJorge RaudaBelum ada peringkat

- Cartilla NIIFDokumen40 halamanCartilla NIIFJosé Omar Salinas Rodriguez0% (1)

- Apuntes Básicos Administración Financiera IIDokumen154 halamanApuntes Básicos Administración Financiera IIsavochasBelum ada peringkat

- TRABAJO NO. 39 INFORMES BASADOS EN NITR 2400 y 2410Dokumen28 halamanTRABAJO NO. 39 INFORMES BASADOS EN NITR 2400 y 2410karen ArdianoBelum ada peringkat

- Catalago de MarcasDokumen9 halamanCatalago de MarcasAngel Arroyo CamposBelum ada peringkat

- Manual de Políticas Contables para PYMESDokumen51 halamanManual de Políticas Contables para PYMESPaula Andrea Ramirez VillaBelum ada peringkat

- ASEVERACIONESDokumen3 halamanASEVERACIONESOscar Mauricio Alfaro HernandezBelum ada peringkat

- Notas A Los Estados FinancierosDokumen13 halamanNotas A Los Estados FinancierosMAINNOR ZAVALABelum ada peringkat

- Mapa Conceptual Nia 315Dokumen1 halamanMapa Conceptual Nia 315SEGURIDAD HORUSBelum ada peringkat

- Nias 550-560-570-580-600-610 UltimoDokumen107 halamanNias 550-560-570-580-600-610 Ultimoheidy valbuenaBelum ada peringkat

- Niif-9 EyDokumen32 halamanNiif-9 EyFERDI EDEN BARRIOS LUXBelum ada peringkat

- Nia 510Dokumen79 halamanNia 510Alex Joao YadaicelaBelum ada peringkat

- Taller Sistemas de Control InternoDokumen5 halamanTaller Sistemas de Control InternomarcelaBelum ada peringkat

- NIA 300 Planificacion de Auditoria de Estados Financieros GRUPO NO. 3Dokumen41 halamanNIA 300 Planificacion de Auditoria de Estados Financieros GRUPO NO. 3mario_luna88Belum ada peringkat

- Papeles de Trabajo de AuditoriaDokumen3 halamanPapeles de Trabajo de Auditoriafredis fernandez100% (1)

- Niif Seccion 22Dokumen4 halamanNiif Seccion 22Gloria Milena DIAZ ROZO50% (2)

- Revisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoDari EverandRevisoría fiscal ejercida con normas internacionales de auditoría y aseguramientoBelum ada peringkat

- Asamblea Legislativa - Republica de El SalvadorDokumen4 halamanAsamblea Legislativa - Republica de El SalvadorMauricio BarrazaBelum ada peringkat

- 1200 Aptitud y Cuidado ProfesionalDokumen5 halaman1200 Aptitud y Cuidado ProfesionalMauricio BarrazaBelum ada peringkat

- Control Interno 1Dokumen15 halamanControl Interno 1Mauricio BarrazaBelum ada peringkat

- Contabilidad CreativaDokumen100 halamanContabilidad CreativaMauricio BarrazaBelum ada peringkat

- Estados Financieros BásicosDokumen4 halamanEstados Financieros BásicosMauricio BarrazaBelum ada peringkat

- Capitulo 9Dokumen28 halamanCapitulo 9Mauricio BarrazaBelum ada peringkat

- Manual de Aplicación de CuentasDokumen17 halamanManual de Aplicación de CuentasMauricio BarrazaBelum ada peringkat

- Trabajo Final Manual de AuditoriaDokumen31 halamanTrabajo Final Manual de AuditoriaMauricio BarrazaBelum ada peringkat

- Convenio Sobre El Régime Arancelario y Aduanero CentroamericanoDokumen44 halamanConvenio Sobre El Régime Arancelario y Aduanero CentroamericanoMauricio Barraza0% (2)

- Expo AgricolaDokumen37 halamanExpo AgricolaMauricio BarrazaBelum ada peringkat

- Guia Cultivo PapayaDokumen40 halamanGuia Cultivo Papayaterryhch20Belum ada peringkat

- Convenio Sobre El Régime Arancelario y Aduanero CentroamericanoDokumen44 halamanConvenio Sobre El Régime Arancelario y Aduanero CentroamericanoMauricio Barraza0% (2)

- Características de La Información ContableDokumen3 halamanCaracterísticas de La Información ContableMauricio BarrazaBelum ada peringkat

- Ingresos PublicosDokumen19 halamanIngresos PublicosMauricio BarrazaBelum ada peringkat

- Santos AngelesDokumen26 halamanSantos AngelesMauricio Barraza100% (1)

- Ley Transitoria Del Registro Del Estado FamiliarDokumen22 halamanLey Transitoria Del Registro Del Estado FamiliarMauricio BarrazaBelum ada peringkat

- Actividad 1 Control Interno Del EfectivoDokumen3 halamanActividad 1 Control Interno Del EfectivoBrisandi peña MoisesBelum ada peringkat

- Aporte de Trabajo de Contabilidad Bancaria - MHDokumen12 halamanAporte de Trabajo de Contabilidad Bancaria - MHMayraBelum ada peringkat

- Final Primer Intento 16 de 20Dokumen11 halamanFinal Primer Intento 16 de 20seminario 1Belum ada peringkat

- 2.ventas de ContadoDokumen77 halaman2.ventas de ContadoJulieth Alejandra Bonilla QuiñonesBelum ada peringkat

- PUNTO 3. Fondos BuitreDokumen22 halamanPUNTO 3. Fondos BuitreBorja Manuel Justiniano LopezBelum ada peringkat

- Informativo Caballero Bustamante PDFDokumen3 halamanInformativo Caballero Bustamante PDFlesliekjBelum ada peringkat

- Documento - 2021-07-02T231002.401Dokumen5 halamanDocumento - 2021-07-02T231002.401Felipe FonsecaBelum ada peringkat

- Matematica FinancieraDokumen67 halamanMatematica FinancieranebyruBelum ada peringkat

- Retroalimentacion Quiz-Parcial - Final-Norbey - Revisoria FiscalDokumen34 halamanRetroalimentacion Quiz-Parcial - Final-Norbey - Revisoria FiscalNORBEYR7Belum ada peringkat

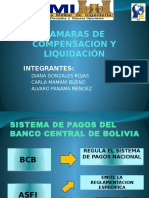

- Camaras de CompensacionDokumen14 halamanCamaras de CompensacionDiana100% (1)

- CF-CP-1.1. Introducción A La Dinámica Contable (Texto) v2016Dokumen2 halamanCF-CP-1.1. Introducción A La Dinámica Contable (Texto) v2016HUMBERTO JOSE ARREGUI LENCINASBelum ada peringkat

- Unidad 4 Mercado de ValoresDokumen16 halamanUnidad 4 Mercado de ValoresErikNoeAraizaReyesBelum ada peringkat

- Glosario de Terminos de Comercio ExteriorDokumen3 halamanGlosario de Terminos de Comercio ExteriorKatterine Becerra DiazBelum ada peringkat

- Proceso Estrategico ProyectoDokumen19 halamanProceso Estrategico ProyectoAngela Rodríguez CalderónBelum ada peringkat

- SCTR Pension MarzoDokumen4 halamanSCTR Pension MarzoJosselyn Loloy PaucarBelum ada peringkat

- Ejercicio de Conciliación BancariaDokumen4 halamanEjercicio de Conciliación Bancarialuis fernando padilla zuñigaBelum ada peringkat

- Antecedentes de La BolsaDokumen12 halamanAntecedentes de La BolsaAugusto OvBelum ada peringkat

- Avances BCR Zenon Quispe PDFDokumen25 halamanAvances BCR Zenon Quispe PDFRenzo HuaytaBelum ada peringkat

- Taller #5Dokumen4 halamanTaller #5Angie CastiblancoBelum ada peringkat

- Recibo de Pago de Tenencia - DGR, GEM PDFDokumen1 halamanRecibo de Pago de Tenencia - DGR, GEM PDFErnesto RuedaBelum ada peringkat

- SeguropacificoDokumen3 halamanSeguropacificoFernando Terrones SánchezBelum ada peringkat

- Nia 510 DiapositivasDokumen13 halamanNia 510 DiapositivasAndrea Guallpa50% (2)

- Curso Basico Seguros Casos PracticosDokumen6 halamanCurso Basico Seguros Casos Practicosfernando verdu0% (1)

- Monografia Del Sistema FinancieroDokumen16 halamanMonografia Del Sistema Financieroluisje446Belum ada peringkat

- Proyecto Auditoria FinancieraDokumen11 halamanProyecto Auditoria FinancieraLilianaBelum ada peringkat

- Cuentas RecaudadorasDokumen1 halamanCuentas RecaudadorasVIBRA QUESOSBelum ada peringkat

- Wa0003Dokumen13 halamanWa0003Esthercita EsmonicBelum ada peringkat

- ENTREGABLE 2aDokumen6 halamanENTREGABLE 2aChristian Alferez MoraBelum ada peringkat

- Cotizacion 1613-2021 - A&A SUELOS, CONCRETO Y ASFALTO S.A.C.Dokumen1 halamanCotizacion 1613-2021 - A&A SUELOS, CONCRETO Y ASFALTO S.A.C.Clarita Madaleidy Riveros OliveraBelum ada peringkat

- Mercado Financiero No IntermediadoDokumen62 halamanMercado Financiero No IntermediadohmorenopbBelum ada peringkat