Anda mungkin juga menyukai

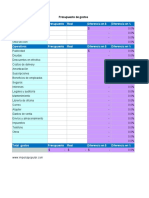

- Presupuesto de GastosDokumen1 halamanPresupuesto de GastosFrancisco Alberto OvalleBelum ada peringkat

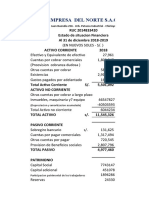

- Estados FinancierosDokumen18 halamanEstados Financierosshakislosada15Belum ada peringkat

- Sesión 12 - Estados Financieros 1 PDFDokumen9 halamanSesión 12 - Estados Financieros 1 PDFEvert Ricardo Herencia VilcaBelum ada peringkat

- Caso PrActico de Un Ciclo Contable ComplDokumen8 halamanCaso PrActico de Un Ciclo Contable ComplDaniel Javier Ponce ChilaBelum ada peringkat

- Manual Epson L220Dokumen31 halamanManual Epson L220Erdozain de LeonBelum ada peringkat

- Costeo Por Ordenes de TrabajoDokumen35 halamanCosteo Por Ordenes de Trabajojjvelasquezsala100% (1)

- Solucion Ejercicio 4-Ee FF ProyectadosDokumen5 halamanSolucion Ejercicio 4-Ee FF ProyectadosSantiago GómezBelum ada peringkat

- Costo Volumen UtilidadDokumen16 halamanCosto Volumen UtilidadLuis Cavero100% (2)

- Tarea Iii de Costo IiDokumen6 halamanTarea Iii de Costo IiYsabel Mercado MorrobelBelum ada peringkat

- Presentación Sobre Costeo Abc PDFDokumen34 halamanPresentación Sobre Costeo Abc PDFWilliam Eduardo MarquezBelum ada peringkat

- Proceso de Jerarquización AnalíticaDokumen12 halamanProceso de Jerarquización AnalíticaEduardo HarseBelum ada peringkat

- Tarea 3 CostoDokumen12 halamanTarea 3 CostoJoderli GarciaBelum ada peringkat

- Presentación de Curso - Legislación Comercial y Tributaria PDFDokumen4 halamanPresentación de Curso - Legislación Comercial y Tributaria PDFWILMER SANCHEZBelum ada peringkat

- Estos Son Los Principales Problemas de Contabilidad Que Sufren Las PymesDokumen3 halamanEstos Son Los Principales Problemas de Contabilidad Que Sufren Las PymesgabrielaBelum ada peringkat

- Presupuesto de VentasDokumen8 halamanPresupuesto de VentasTaTiiluu YerlyBelum ada peringkat

- EBITDADokumen12 halamanEBITDAPilar Rios Rios100% (1)

- Caso Practico TUNOR Y MasDokumen51 halamanCaso Practico TUNOR Y MasRoy Olano CamposBelum ada peringkat

- Reflexion en Contabilidad PublicaDokumen8 halamanReflexion en Contabilidad PublicaJavierBelum ada peringkat

- Comprobantes Pago Electronicos - SUNATDokumen64 halamanComprobantes Pago Electronicos - SUNATMoises PCBelum ada peringkat

- Sesion 1 - Análisis de Estados FinancierosDokumen60 halamanSesion 1 - Análisis de Estados FinancierosManuel Ernesto Aparicio GuzmanBelum ada peringkat

- Caracteristicas de Marketing Estrategico y OperativoDokumen3 halamanCaracteristicas de Marketing Estrategico y Operativosamira santamariaBelum ada peringkat

- Competencia Perfecta Corto PlazoDokumen24 halamanCompetencia Perfecta Corto PlazoMAYRA CONDORI LIZARBEBelum ada peringkat

- Contabilidad General..IntroducciónDokumen5 halamanContabilidad General..IntroducciónJamil BironBelum ada peringkat

- Ética y Responsabilidad Social EmpresarialDokumen29 halamanÉtica y Responsabilidad Social EmpresarialWilliam Martínez MartínezBelum ada peringkat

- Que Es GastoDokumen4 halamanQue Es GastoAlfonsoBelum ada peringkat

- Costo AbcDokumen12 halamanCosto Abccinthia100% (1)

- 2ejercicios Estructura Economica y Financiera 2016 IIDokumen3 halaman2ejercicios Estructura Economica y Financiera 2016 IIteresa0% (1)

- Es Rentable La Responsabilidad SocialDokumen17 halamanEs Rentable La Responsabilidad SocialJuan Cruz Montenegro100% (1)

- UEPSDokumen2 halamanUEPSRatec RolonBelum ada peringkat

- Estado de Costos de Ventas, Estado de ResultadosDokumen14 halamanEstado de Costos de Ventas, Estado de ResultadosElizabeth correaBelum ada peringkat

- Semana 4, Sesiones 1-2, Los P.C.G.A.Dokumen33 halamanSemana 4, Sesiones 1-2, Los P.C.G.A.Jose Fernando Cisneros MorenoBelum ada peringkat

- Práctico 3 (Acciones)Dokumen10 halamanPráctico 3 (Acciones)Jorge Luis IzaguirreBelum ada peringkat

- Estudio de MercadoDokumen7 halamanEstudio de MercadoMile ZambranaBelum ada peringkat

- Infografia Estado de Resultados 1Dokumen2 halamanInfografia Estado de Resultados 1Jenny RODRIGUEZ CAMARAGOBelum ada peringkat

- Facultad de Ciencias EconÓmicas y AdministrativasDokumen112 halamanFacultad de Ciencias EconÓmicas y Administrativasfrikifrikigeek100% (1)

- 1.5 Usuarios de La Información FinancieraDokumen20 halaman1.5 Usuarios de La Información FinancieraMelvin MartinezBelum ada peringkat

- Estado Financiero Proyectado - Caso Práctico 2Dokumen4 halamanEstado Financiero Proyectado - Caso Práctico 2Marcia Camila Rojas CernaBelum ada peringkat

- Caso Practico N ° 1 AUDDokumen53 halamanCaso Practico N ° 1 AUDAndrea quispeBelum ada peringkat

- Caso Practico Bonos - PPTDokumen20 halamanCaso Practico Bonos - PPTPilar Ynga AdrianzenBelum ada peringkat

- Conceptos y Clases de Auditoria.Dokumen14 halamanConceptos y Clases de Auditoria.Robert BenitezBelum ada peringkat

- El Estado de Costos de Los Productos Terminados y VendidosDokumen9 halamanEl Estado de Costos de Los Productos Terminados y VendidosAlexander BarbozaBelum ada peringkat

- Administracion Financiera PLANEXDokumen98 halamanAdministracion Financiera PLANEXsamir712Belum ada peringkat

- Razones FinancierasDokumen20 halamanRazones FinancierasAdriana Cabrera CruzBelum ada peringkat

- Costos y Sobre Costos LaboralesDokumen13 halamanCostos y Sobre Costos LaboralesfparilloBelum ada peringkat

- Corporacion Universitaria Minuto de Dios PDFDokumen18 halamanCorporacion Universitaria Minuto de Dios PDFLaura De La HozBelum ada peringkat

- Coso 2Dokumen5 halamanCoso 2laurasanchezpincayBelum ada peringkat

- Tipos de Contabilidad IlustradaDokumen2 halamanTipos de Contabilidad IlustradarandymanoloBelum ada peringkat

- Rentas de Primera CategoriaDokumen16 halamanRentas de Primera Categoriayessy atenciaBelum ada peringkat

- Contabilidad General. PPT. II. NUEVODokumen84 halamanContabilidad General. PPT. II. NUEVOpatricia sanchezBelum ada peringkat

- Sistema Financiero Frances y Aleman by JolmDokumen3 halamanSistema Financiero Frances y Aleman by JolmAlan AntonisBelum ada peringkat

- Costo+Predeterminados+BDokumen17 halamanCosto+Predeterminados+BroosbelBelum ada peringkat

- Estado de Result A DosDokumen31 halamanEstado de Result A DosToño RamirezBelum ada peringkat

- Estado de Resultados Proyectado PDFDokumen22 halamanEstado de Resultados Proyectado PDFchispirito15Belum ada peringkat

- 1.4 La Ecuación ContableDokumen10 halaman1.4 La Ecuación Contablemarbil0% (1)

- Exportación e Importación en ColombiaDokumen25 halamanExportación e Importación en ColombiaAdolfoVivasEscobarBelum ada peringkat

- Analisis Cualitativo A Los Estados FinancierosDokumen2 halamanAnalisis Cualitativo A Los Estados FinancieroscarolinaBelum ada peringkat

- Planeacion UtilidadesDokumen16 halamanPlaneacion UtilidadesAlex Pardo JimenezBelum ada peringkat

- Tarea Razones Financieras 0881 08831Dokumen16 halamanTarea Razones Financieras 0881 08831Scarleth MontenegroBelum ada peringkat

- Taller 02 Grupo MoradoDokumen11 halamanTaller 02 Grupo MoradoMonica CutipaBelum ada peringkat

- Gerencia Financiera TrabajoDokumen7 halamanGerencia Financiera TrabajoOlga CogolloBelum ada peringkat

- Medicion de AudienciaDokumen7 halamanMedicion de AudienciaRomii Cortez FloresBelum ada peringkat

- Resolución de Conflictos SocialesDokumen7 halamanResolución de Conflictos SocialesJOCELYNE MORAL100% (1)

- HISTORIA CLINICA UslDokumen52 halamanHISTORIA CLINICA UslBelum ada peringkat

- AcademiaDokumen473 halamanAcademiafelipeBelum ada peringkat

- Ejercicio 3 6Dokumen4 halamanEjercicio 3 6Anonymous OaEJ8L4TfBelum ada peringkat

- Energíaeólicaysolar PPT FinalquimicaDokumen14 halamanEnergíaeólicaysolar PPT FinalquimicaJulio TecoBelum ada peringkat

- Entregable 1 2024Dokumen8 halamanEntregable 1 2024tonybalca2021Belum ada peringkat

- Novenario CompletoDokumen92 halamanNovenario CompletoDiseño en tu CorreoBelum ada peringkat

- Examen Parcial - Semana 4 Evaluacion de ProyectosDokumen13 halamanExamen Parcial - Semana 4 Evaluacion de ProyectosPia ArangoBelum ada peringkat

- Formato EvaluacionDokumen2 halamanFormato EvaluacionPepeito PerezBelum ada peringkat

- Historia Del Cemento Linea Del TiempoDokumen4 halamanHistoria Del Cemento Linea Del TiempoRoxana Barbes HernandezBelum ada peringkat

- Ensayo Sobre El Auto-AprendizajeDokumen3 halamanEnsayo Sobre El Auto-AprendizajeJhonCastañoBelum ada peringkat

- 01 Grupos de DiscusiónDokumen16 halaman01 Grupos de DiscusiónJr Valencia100% (1)

- Electrotecnia 350 Conceptos Teoricos y 300 Problemas 10ed PDFDokumen443 halamanElectrotecnia 350 Conceptos Teoricos y 300 Problemas 10ed PDFDavid Fajardo Puerto80% (5)

- Lenguaje No Verbal NuevoDokumen5 halamanLenguaje No Verbal NuevoMOISESBelum ada peringkat

- Cerveza Artesanal - Rein Bier Ipm VentasDokumen36 halamanCerveza Artesanal - Rein Bier Ipm VentasantruBelum ada peringkat

- Calendarios Escolares-190 DiasDokumen1 halamanCalendarios Escolares-190 DiasGina ValtierraBelum ada peringkat

- Argumentacion JuridicaDokumen2 halamanArgumentacion JuridicaPaulaA.DiazBelum ada peringkat

- 06 - W.J. Hesiodo y La Vida CampesinaDokumen17 halaman06 - W.J. Hesiodo y La Vida Campesinamaria jose torres pinedaBelum ada peringkat

- Thermorecetas 2bDokumen84 halamanThermorecetas 2bavogelpBelum ada peringkat

- ESTEQUIOMETRIADokumen12 halamanESTEQUIOMETRIAnancy100% (1)

- Cap 10 Control de Movimiento Usando Motores de PasoDokumen3 halamanCap 10 Control de Movimiento Usando Motores de Pasosamuel uribeBelum ada peringkat

- Estudio de Caso-Gestión de Un Ava Utilizando El Ciclo PhvaDokumen5 halamanEstudio de Caso-Gestión de Un Ava Utilizando El Ciclo PhvaPilar MBelum ada peringkat

- Check List MaquinasDokumen4 halamanCheck List MaquinasFERNANDABelum ada peringkat

- Casos de Pedagogia 2022Dokumen10 halamanCasos de Pedagogia 2022karina Torres GarroBelum ada peringkat

- Actividad 2.2 Investigación Del Rol y Evaluación Del Gestor DeportivoDokumen5 halamanActividad 2.2 Investigación Del Rol y Evaluación Del Gestor DeportivoSohaila CortesBelum ada peringkat

- Resumen Del OrganonDokumen24 halamanResumen Del OrganonAbelardo Saldaa91% (11)

- ColiriosDokumen10 halamanColiriosManuel MartinezBelum ada peringkat

- CAPÍTULO III TIVECA CFDokumen7 halamanCAPÍTULO III TIVECA CFCarlos IseaBelum ada peringkat

- Guía 4 Español SéptimoDokumen2 halamanGuía 4 Español Séptimoalexnei12Belum ada peringkat