Anda mungkin juga menyukai

- Derecho de MarcasDokumen2 halamanDerecho de MarcasKaren Leyton CastroBelum ada peringkat

- 19 Corredores de SegurosDokumen74 halaman19 Corredores de SegurosreneBelum ada peringkat

- Denominación de OrigenDokumen21 halamanDenominación de OrigenMaria Camila SotoBelum ada peringkat

- Vida Ley - Condiciones GeneralesDokumen11 halamanVida Ley - Condiciones GeneralesValeria MontalvaBelum ada peringkat

- Contrato de Concesión ComercialDokumen17 halamanContrato de Concesión ComercialSusana Aide Zalazar100% (1)

- 3 - Contratos Mineros y Casuistica Gabriela Jauregui-1 - 540Dokumen67 halaman3 - Contratos Mineros y Casuistica Gabriela Jauregui-1 - 540eduardo pasacheBelum ada peringkat

- Contrato Compraventa Embarcaciones Segunda Mano Entre ParticularesDokumen4 halamanContrato Compraventa Embarcaciones Segunda Mano Entre ParticularesPedro CurielBelum ada peringkat

- Contrato de Prestación de Servicios Como MYSTERY SHOPPERDokumen5 halamanContrato de Prestación de Servicios Como MYSTERY SHOPPERRichard Rivas MolinaBelum ada peringkat

- Promesa de Compraventa de Bien InmuebleDokumen2 halamanPromesa de Compraventa de Bien InmuebleSEDE JICLY PUERTO SERVIEZBelum ada peringkat

- Contrato de Joint VentureDokumen17 halamanContrato de Joint VentureCynthia Elisa Salaverry CaceresBelum ada peringkat

- Los Comisionistas en Derecho Comercial CostarricenseDokumen15 halamanLos Comisionistas en Derecho Comercial CostarricenseHazel Hernandez MejiasBelum ada peringkat

- Formato Contrato de Compraventa de AccionesDokumen2 halamanFormato Contrato de Compraventa de AccionesDiana CBelum ada peringkat

- ASEGURADORAS Y SEGUROS EN EL PERÚ Final...Dokumen25 halamanASEGURADORAS Y SEGUROS EN EL PERÚ Final...Maria Isabel Matamoros FloresBelum ada peringkat

- Contrato de Franquicia LegalDokumen17 halamanContrato de Franquicia LegalFelipe Nava100% (1)

- Sobreseguro e InfraseguroDokumen83 halamanSobreseguro e InfraseguroJhony RoaBelum ada peringkat

- Sig Las 5 Fuerzas de Porter y Flujograma FinalDokumen6 halamanSig Las 5 Fuerzas de Porter y Flujograma FinalWEBSTER PINEDA CHOQUEBelum ada peringkat

- Ebook Manual Practico Broker Inmobiliario PDFDokumen31 halamanEbook Manual Practico Broker Inmobiliario PDFJaime Rodrigo ReyesBelum ada peringkat

- Modelos de Contratos ComercialesDokumen2 halamanModelos de Contratos ComercialesAnonymous s2WmUFmLBelum ada peringkat

- Agencia de Publicidad y Brief Fusionado. Dr. Marín. ArgentinaDokumen20 halamanAgencia de Publicidad y Brief Fusionado. Dr. Marín. ArgentinaCristián Alonso Tapia GómezBelum ada peringkat

- Esquema de Responsabilidad Civil Por Daños Causados Por Producuto DefectuosoDokumen39 halamanEsquema de Responsabilidad Civil Por Daños Causados Por Producuto DefectuosoFlorentino Fonseca MartínezBelum ada peringkat

- Contrato de Promesa de Compraventa JCGC y Haprisa V.F. 20sep17Dokumen5 halamanContrato de Promesa de Compraventa JCGC y Haprisa V.F. 20sep17Giss De la SotaBelum ada peringkat

- 01 - Origen de Los SegurosDokumen25 halaman01 - Origen de Los SegurosAstelsa TecnologíaBelum ada peringkat

- Esquema Negociacion Colectiva Reglada PDFDokumen6 halamanEsquema Negociacion Colectiva Reglada PDFReading Books Books50% (2)

- Contratos+modernos DesbloqueadoDokumen22 halamanContratos+modernos DesbloqueadoPatricia GrazaBelum ada peringkat

- Contrato de Joint VentureDokumen19 halamanContrato de Joint VenturesandraBelum ada peringkat

- Indecopi Ordena A Cinemark Permitir El Ingreso de Alimentos Propios A Las Salas de CineDokumen46 halamanIndecopi Ordena A Cinemark Permitir El Ingreso de Alimentos Propios A Las Salas de CinePaola Villar SBelum ada peringkat

- A & S Computer E.I.R.L.Dokumen10 halamanA & S Computer E.I.R.L.pk2soBelum ada peringkat

- Convenios ParasocietariosDokumen3 halamanConvenios ParasocietariosAmanda Juditt Portales AyquipaBelum ada peringkat

- Contrato de SegurosDokumen41 halamanContrato de SegurosEstefany Tarrillo SilvaBelum ada peringkat

- Seguro de Vida Inversión OroDokumen36 halamanSeguro de Vida Inversión OroYorgan QHBelum ada peringkat

- LeasingDokumen125 halamanLeasingRicardo Aranibar Leon100% (2)

- UnidroitDokumen19 halamanUnidroitJoze MatosBelum ada peringkat

- Contrato de SegurosDokumen4 halamanContrato de SegurosDARYBelum ada peringkat

- Contrato Tarjeta de CréditoDokumen10 halamanContrato Tarjeta de Créditoxlkhristo14Belum ada peringkat

- Poder Venta de Auto ModeloDokumen1 halamanPoder Venta de Auto Modeloluz tiradoBelum ada peringkat

- PRACTICA 1 - Ramos Ccoyllar Howard Lev JostinDokumen2 halamanPRACTICA 1 - Ramos Ccoyllar Howard Lev JostinlEan huber ramos ccoyllarBelum ada peringkat

- Manual de Seguros de PersonasDokumen63 halamanManual de Seguros de PersonasNathaly NatalyBelum ada peringkat

- Licencia de MarcasDokumen37 halamanLicencia de MarcasGianmarco LoayzaBelum ada peringkat

- AML Ongoing Spanish 010615 Ext PDFDokumen10 halamanAML Ongoing Spanish 010615 Ext PDFsandraBelum ada peringkat

- SILABO Negociación, Conciliación y Arbitraje - 2020Dokumen10 halamanSILABO Negociación, Conciliación y Arbitraje - 2020Victor ManchegoBelum ada peringkat

- Warrant Trabajo Practico DisertDokumen25 halamanWarrant Trabajo Practico Disertjohn alvarezBelum ada peringkat

- 08-Proteccion Al Consumidor Financiero y Estatuto Del ConsumidorDokumen3 halaman08-Proteccion Al Consumidor Financiero y Estatuto Del ConsumidorCharityn Idalia VillamizarBelum ada peringkat

- Garantía SábanaDokumen2 halamanGarantía SábanaSamantha Soto Nina100% (1)

- Reglamento de Participación Feria ExposiciónDokumen10 halamanReglamento de Participación Feria ExposiciónMauricio Saavedra BeltránBelum ada peringkat

- Divorcio NotarialDokumen5 halamanDivorcio NotarialRefugio AlvarezBelum ada peringkat

- Medidas Cautelares y Tutela Judicial EfectivaDokumen14 halamanMedidas Cautelares y Tutela Judicial EfectivaEnver Alberto Mestra TamayoBelum ada peringkat

- El Contrato de Distribucion PDFDokumen10 halamanEl Contrato de Distribucion PDFhugoBelum ada peringkat

- CONTRATOS de Seguros ExposicionDokumen37 halamanCONTRATOS de Seguros ExposicionPacheco Urrutia Marilú100% (3)

- Contrato de MutuoDokumen13 halamanContrato de Mutuofrets100% (1)

- Contrato de FianzaDokumen44 halamanContrato de FianzaDiego Rafael Peláez RodríguezBelum ada peringkat

- Tema 08 - Abuso de Posición Dominante PDFDokumen23 halamanTema 08 - Abuso de Posición Dominante PDFErika EriBelum ada peringkat

- Contratos Mercantiles y QuiebraDokumen36 halamanContratos Mercantiles y QuiebraIgnacio Benavides100% (1)

- RESUMEN ADMINISTRATIVO IV Laguna de Paz, José Carlos (2006) "La Autorización Administrativa" 31-71.Dokumen8 halamanRESUMEN ADMINISTRATIVO IV Laguna de Paz, José Carlos (2006) "La Autorización Administrativa" 31-71.Pablo Ortúzar MadridBelum ada peringkat

- Derecho Civil Contratos IDokumen183 halamanDerecho Civil Contratos IElvis Armando Palma TelloBelum ada peringkat

- Contrato de SegurosDokumen15 halamanContrato de Segurosvillalobosjoseluis690Belum ada peringkat

- Clases Administración de Seguros - Unidad 1Dokumen15 halamanClases Administración de Seguros - Unidad 1Gabriela SanchezBelum ada peringkat

- Introduccion Al Seguro 2021Dokumen35 halamanIntroduccion Al Seguro 2021Esteban BrusadinBelum ada peringkat

- Clases Administración de Seguros ADM-425Dokumen128 halamanClases Administración de Seguros ADM-425oscarolisBelum ada peringkat

- Trabajo Final.Dokumen28 halamanTrabajo Final.HerminiaBelum ada peringkat

- Contrato de SeguroDokumen114 halamanContrato de SeguroJorge Sánchez FloresBelum ada peringkat

- Lineamientos para La Modernización de La Gestión PúblicaDokumen3 halamanLineamientos para La Modernización de La Gestión PúblicaPedro Vicente Torres FernándezBelum ada peringkat

- Alineación de Planes Estratégicos en El Sector SaludDokumen35 halamanAlineación de Planes Estratégicos en El Sector SaludPedro Vicente Torres Fernández100% (4)

- Modelo de Acta de Junta Universal SADokumen4 halamanModelo de Acta de Junta Universal SAPedro Vicente Torres FernándezBelum ada peringkat

- Articulación Planes Estratégicos PEDN - PEI UNACHDokumen34 halamanArticulación Planes Estratégicos PEDN - PEI UNACHPedro Vicente Torres FernándezBelum ada peringkat

- Derecho Monetario y Bancario Sesión TresDokumen47 halamanDerecho Monetario y Bancario Sesión TresPedro Vicente Torres FernándezBelum ada peringkat

- El Origen Del Dinero, La Teoría Monetaria - AntumapuDokumen10 halamanEl Origen Del Dinero, La Teoría Monetaria - AntumapuPedro Vicente Torres FernándezBelum ada peringkat

- Derecho A Probar El Tutela Ejecutiva Por Gino Castillo YasudaDokumen7 halamanDerecho A Probar El Tutela Ejecutiva Por Gino Castillo YasudaPedro Vicente Torres FernándezBelum ada peringkat

- La Medida Cautelar de Administración Judicial en Materia SocietariaDokumen14 halamanLa Medida Cautelar de Administración Judicial en Materia SocietariaPedro Vicente Torres FernándezBelum ada peringkat

- Complementariedad Penal AdministrativaDokumen17 halamanComplementariedad Penal AdministrativaPedro Vicente Torres FernándezBelum ada peringkat

- Analisis Economico Del DerechoDokumen21 halamanAnalisis Economico Del DerechoPedro Vicente Torres FernándezBelum ada peringkat

- Planillas 1P - 2020Dokumen278 halamanPlanillas 1P - 2020LunaDiázBelum ada peringkat

- Carl SchmittDokumen8 halamanCarl SchmittfranciscomarianoBelum ada peringkat

- Ministerio Publico - Fanny Estrada PDFDokumen1 halamanMinisterio Publico - Fanny Estrada PDFmaria cerratoBelum ada peringkat

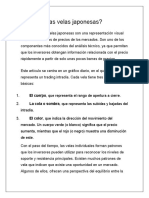

- Velas Japonesas PatronesjDokumen21 halamanVelas Japonesas PatronesjJoel Arboleda100% (1)

- Clasificacion BacteriasDokumen5 halamanClasificacion BacteriasariarapaBelum ada peringkat

- La MarcaDokumen8 halamanLa MarcaLezly Deneise Lara ValenciaBelum ada peringkat

- Presentación Contaminación MarinaDokumen13 halamanPresentación Contaminación MarinaAlvaroBelum ada peringkat

- Temario COFEDokumen4 halamanTemario COFEAna aylin Visoso nohBelum ada peringkat

- BrillaDokumen4 halamanBrillaCarol Trochez HenaoBelum ada peringkat

- Modelo de Encuesta Diagnóstico de La RealidadDokumen2 halamanModelo de Encuesta Diagnóstico de La RealidadDr. Félix Helí Contreras Martínez100% (3)

- Cro NistaDokumen8 halamanCro NistashirleyBelum ada peringkat

- Qué Es La CorporeidadDokumen2 halamanQué Es La Corporeidad21MAYHERNANDEZJOSEJESUSBelum ada peringkat

- Catalogo - Bombas - Barnes (1) - 124Dokumen1 halamanCatalogo - Bombas - Barnes (1) - 124gerardo castroBelum ada peringkat

- Tablas de Categorías Monotributo Período 2024Dokumen1 halamanTablas de Categorías Monotributo Período 2024Cecilia AndradaBelum ada peringkat

- Reunion Inicio Practica 2023Dokumen13 halamanReunion Inicio Practica 2023Luis Reyes QuijadaBelum ada peringkat

- Ley de Ciberseguridad de La República Popular ChinaDokumen27 halamanLey de Ciberseguridad de La República Popular ChinaAlexis Ignacio Feis D'AuriaBelum ada peringkat

- ChuquicamataDokumen27 halamanChuquicamataMarx Willian Mamani MarazaBelum ada peringkat

- Derecho Administrativo IDokumen25 halamanDerecho Administrativo ILaura BecerraBelum ada peringkat

- Dbc-Anpe ObrasDokumen30 halamanDbc-Anpe Obrasvladymyr heraqBelum ada peringkat

- Acta de Comite de Seguimiento Obra 10 08072020Dokumen3 halamanActa de Comite de Seguimiento Obra 10 08072020ANGELO ESTUPI?AN BORDABelum ada peringkat

- Camino A Emaus Corregido AgostoDokumen16 halamanCamino A Emaus Corregido AgostoRobertoBelum ada peringkat

- Ensayo Propuestas PedagógicasDokumen7 halamanEnsayo Propuestas PedagógicasByron MartínezBelum ada peringkat

- Jerarquía de La Gestión de ResiduosDokumen1 halamanJerarquía de La Gestión de ResiduosMarco Antonio Reaño QuispeBelum ada peringkat

- INFORME FINAL PRÁCTICA Arborizadora BajaDokumen19 halamanINFORME FINAL PRÁCTICA Arborizadora BajaRichard CaballeroBelum ada peringkat

- Grecia y El Imperio RomanoDokumen19 halamanGrecia y El Imperio RomanoSinforianoBelum ada peringkat

- Módulo 2 - Lectura 2Dokumen28 halamanMódulo 2 - Lectura 2Analia FerreyraBelum ada peringkat

- Cuestionario Derecho Civil IiiDokumen7 halamanCuestionario Derecho Civil IiiRoberto suarez100% (1)

- Atributo y PredicativosDokumen5 halamanAtributo y PredicativosInu vBelum ada peringkat

- Análisis de Película "Mentes Peligrosas"Dokumen9 halamanAnálisis de Película "Mentes Peligrosas"Eduardo Van Valadez100% (1)

- Trabajo Practico2012-1 PromesaDokumen5 halamanTrabajo Practico2012-1 PromesaGabriela BianchiniBelum ada peringkat