Anda mungkin juga menyukai

- NORMA Datos Básicos 1 PDFDokumen87 halamanNORMA Datos Básicos 1 PDFLeo VegaBelum ada peringkat

- Señalamiento en ObraDokumen1 halamanSeñalamiento en ObraLeo VegaBelum ada peringkat

- Copia de AdemeDokumen148 halamanCopia de AdemeLeo VegaBelum ada peringkat

- 10 Mymaco PDFDokumen40 halaman10 Mymaco PDFCarlosBelum ada peringkat

- AltepexiDokumen10 halamanAltepexiLeo VegaBelum ada peringkat

- Manual Gestión EscolarDokumen2 halamanManual Gestión EscolarLeo VegaBelum ada peringkat

- Datos Basicos de Proyecto AltepexiDokumen6 halamanDatos Basicos de Proyecto AltepexiLeo VegaBelum ada peringkat

- An 14 v2 Aerodromos 4ed. 2013 Rev.07 10.11.16Dokumen124 halamanAn 14 v2 Aerodromos 4ed. 2013 Rev.07 10.11.16Justino TiagoBelum ada peringkat

- Hidroneumaticos EvansDokumen7 halamanHidroneumaticos EvansLeo VegaBelum ada peringkat

- Datos Basicos de Proyecto AltepexiDokumen6 halamanDatos Basicos de Proyecto AltepexiLeo VegaBelum ada peringkat

- Agua Fria Hid.Dokumen44 halamanAgua Fria Hid.Leo VegaBelum ada peringkat

- Clasificacion y Caracteristicas de Las CarreterasDokumen1 halamanClasificacion y Caracteristicas de Las CarreterasLeo Vega100% (1)

- AltepexiDokumen10 halamanAltepexiLeo VegaBelum ada peringkat

- Altepexi, Pue. Dat Basicos de ProyectoDokumen5 halamanAltepexi, Pue. Dat Basicos de ProyectoLeo VegaBelum ada peringkat

- Catalogo Componentes RedDokumen6 halamanCatalogo Componentes RedLeo VegaBelum ada peringkat

- Aviso2 PDFDokumen3 halamanAviso2 PDFHector Paredes SolisBelum ada peringkat

- Altepexi, Pue. Dat Basicos de ProyectoDokumen5 halamanAltepexi, Pue. Dat Basicos de ProyectoLeo VegaBelum ada peringkat

- Zonificacion SismicaDokumen2 halamanZonificacion SismicaLeo VegaBelum ada peringkat

- Procesos PuentesDokumen9 halamanProcesos PuentesLeo VegaBelum ada peringkat

- En GeneralDokumen1 halamanEn GeneralLeo VegaBelum ada peringkat

- GUERRERO INMBancos de Material 2016Dokumen11 halamanGUERRERO INMBancos de Material 2016Leo VegaBelum ada peringkat

- PROBABILIDADDokumen7 halamanPROBABILIDADLeo VegaBelum ada peringkat

- Reglas GramaticalesDokumen7 halamanReglas GramaticalesLeo VegaBelum ada peringkat

- Perforación en Suelos y RocaDokumen8 halamanPerforación en Suelos y RocaLeo VegaBelum ada peringkat

- Procesos Del Ciclo Hidrologico, Campos ArandaDokumen550 halamanProcesos Del Ciclo Hidrologico, Campos ArandaLuis Enrique FuHe100% (3)

- Ingeniera en Sistes IDokumen2 halamanIngeniera en Sistes ILeo VegaBelum ada peringkat

- CONSOLIDÓMETRODokumen1 halamanCONSOLIDÓMETROLeo VegaBelum ada peringkat

- Construcción Carta de InfluenciaDokumen2 halamanConstrucción Carta de InfluenciaMiguel Fep50% (2)

- M MMP 1-05-03densidadDokumen14 halamanM MMP 1-05-03densidadEscalanteHernandezAlanJexsaelBelum ada peringkat

- Finanzas Semana 2 Terminado.Dokumen9 halamanFinanzas Semana 2 Terminado.Barbara OyarzoBelum ada peringkat

- CCF Walmart, Empresa 2023Dokumen2 halamanCCF Walmart, Empresa 20231ro AC Diego Wilfredo Sánchez OlivaBelum ada peringkat

- Prueba Mensual 2Dokumen2 halamanPrueba Mensual 2Edith MoralesBelum ada peringkat

- Permuta y Dacion de Pago Trabajo Grupal - en WordDokumen16 halamanPermuta y Dacion de Pago Trabajo Grupal - en WordRe NanBelum ada peringkat

- Formato Administrativo para Entrega de Parroquia 2021Dokumen7 halamanFormato Administrativo para Entrega de Parroquia 2021Lorena Gutierrez Perez100% (1)

- Finanzas Corporativas-1Dokumen67 halamanFinanzas Corporativas-1Gabriel GuzmanBelum ada peringkat

- Sistema FinancieroDokumen14 halamanSistema FinancieroRojas JesusBelum ada peringkat

- Contabilidad 1, 3Dokumen10 halamanContabilidad 1, 3Gaby AideliisBelum ada peringkat

- Elaboración de Fichas Técnicas de Proyectos de Inversión e Inversiones NO PIPDokumen5 halamanElaboración de Fichas Técnicas de Proyectos de Inversión e Inversiones NO PIPPEDRO PABLOBelum ada peringkat

- EjerciciosDokumen5 halamanEjerciciosJULIAN DAVID MARTINEZ SIERRABelum ada peringkat

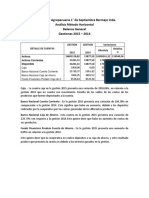

- Cooperativa Agropecuaria 1° de Septiembre Bermejo Ltda. Análisis Método Horizontal Balance General Gestiones 2015 - 2014Dokumen6 halamanCooperativa Agropecuaria 1° de Septiembre Bermejo Ltda. Análisis Método Horizontal Balance General Gestiones 2015 - 2014Marii AuditionLatinoBelum ada peringkat

- Tipos de Empresas en BoliviaDokumen2 halamanTipos de Empresas en BoliviaFreddy Cuarité AlanocaBelum ada peringkat

- Guía de Matrícula Ingreso Por Tercio Superior (2° Convocatoria)Dokumen30 halamanGuía de Matrícula Ingreso Por Tercio Superior (2° Convocatoria)Carolina Rebeca Meza PoquiomaBelum ada peringkat

- Examen Final Mercados Financieros 300 SHIMABUKURO BERTI WILLYDokumen6 halamanExamen Final Mercados Financieros 300 SHIMABUKURO BERTI WILLYWilly ShimabukuroBelum ada peringkat

- ICETEX Cartilla-Abc-Giros-AdicionalesDokumen9 halamanICETEX Cartilla-Abc-Giros-Adicionalesvelezgroup.inmobiliariosBelum ada peringkat

- Pasos TrabajoDokumen17 halamanPasos TrabajoRubiiKzzBelum ada peringkat

- U4a3 Guzmanl GabrielaDokumen4 halamanU4a3 Guzmanl GabrielaGABRIELA GUZMAN LOPEZBelum ada peringkat

- Caso EnronDokumen3 halamanCaso EnronAarón SiccosBelum ada peringkat

- MAT - Planificación Unidad 6 - 4to GradoDokumen10 halamanMAT - Planificación Unidad 6 - 4to Gradoleonel100% (1)

- Costos Ejercicio.Dokumen54 halamanCostos Ejercicio.Diego Eduardo0% (1)

- Hoja de Actividades Equivalencia Financiera IIDokumen1 halamanHoja de Actividades Equivalencia Financiera IIHellen Kamylla Moreira DiasBelum ada peringkat

- Victoria Gonzalez Control7Dokumen9 halamanVictoria Gonzalez Control7Maria Isabel Zuñiga DiazBelum ada peringkat

- Susan Rose Ackerman - Corrupcion y Economia Global PDFDokumen32 halamanSusan Rose Ackerman - Corrupcion y Economia Global PDFsociologoperonista100% (2)

- Opinion Gloria Junio 2023Dokumen2 halamanOpinion Gloria Junio 2023Ciber La PalmaBelum ada peringkat

- Libro DiarioDokumen13 halamanLibro DiarioRedes MatBelum ada peringkat

- Preguntas FrecuentesDokumen9 halamanPreguntas FrecuentesChar SemBelum ada peringkat

- Cuestionario de EvaluacionDokumen9 halamanCuestionario de EvaluacionNatalia Oliveros Orozco60% (5)

- Mapa Mental Del Cuestionario - EmpDokumen3 halamanMapa Mental Del Cuestionario - EmpCecilia MedinaBelum ada peringkat

- Pcge-Ia - 2021-IiDokumen27 halamanPcge-Ia - 2021-IiMILAGROS CRISTINA ALZAMORA AGURTOBelum ada peringkat

- Ley de La Renta de ChileDokumen189 halamanLey de La Renta de ChileJairo Diaz RifoBelum ada peringkat