Anda mungkin juga menyukai

- Proyecto FinalDokumen8 halamanProyecto FinalRocío MolinaBelum ada peringkat

- Cuestionario Auditoría ForenseDokumen22 halamanCuestionario Auditoría ForenseEdgar Ulloa100% (1)

- Los Avances Tecnologicos en La Ingenieria CivilDokumen14 halamanLos Avances Tecnologicos en La Ingenieria CivilVP Nelson Öf̲̲̅̅ı̲̲̅̅c̲̲̅̅ı̲̲̅̅a̲̲̅̅l̲̲̅̅'̲̲̅̅F̲̲̅̅bBelum ada peringkat

- Servicios Del Sistema OperativoDokumen3 halamanServicios Del Sistema OperativoEdgar UlloaBelum ada peringkat

- Tarea NetBeansDokumen60 halamanTarea NetBeansEdgar UlloaBelum ada peringkat

- Tarea NetBeansDokumen60 halamanTarea NetBeansEdgar UlloaBelum ada peringkat

- Tarea Ensayo Momento Historico Del País PDFDokumen3 halamanTarea Ensayo Momento Historico Del País PDFEdgar UlloaBelum ada peringkat

- Tarea Ensayo Momento Historico Del País PDFDokumen3 halamanTarea Ensayo Momento Historico Del País PDFEdgar UlloaBelum ada peringkat

- Ejemplo de AplicacionesDokumen4 halamanEjemplo de AplicacionesEdgar UlloaBelum ada peringkat

- Tarea PROMODEL PDFDokumen5 halamanTarea PROMODEL PDFEdgar UlloaBelum ada peringkat

- Tarea Gestión de Los Recursos PDFDokumen4 halamanTarea Gestión de Los Recursos PDFEdgar UlloaBelum ada peringkat

- Tarea PROMODEL PDFDokumen5 halamanTarea PROMODEL PDFEdgar UlloaBelum ada peringkat

- Mapa Conceptual Simulación de SistemasDokumen1 halamanMapa Conceptual Simulación de SistemasEdgar Ulloa100% (1)

- Tarea Video Redes PDFDokumen4 halamanTarea Video Redes PDFEdgar UlloaBelum ada peringkat

- Tarea Video Redes PDFDokumen4 halamanTarea Video Redes PDFEdgar UlloaBelum ada peringkat

- Tarea PROMODEL PDFDokumen5 halamanTarea PROMODEL PDFEdgar UlloaBelum ada peringkat

- Ulloa - e - Tarea 1Dokumen5 halamanUlloa - e - Tarea 1Edgar UlloaBelum ada peringkat

- Los 10 Casos de FactorizacionDokumen12 halamanLos 10 Casos de FactorizacionEdgar UlloaBelum ada peringkat

- Informe de Proyecto FinalDokumen14 halamanInforme de Proyecto FinalEdgar UlloaBelum ada peringkat

- Derecho TributarioDokumen23 halamanDerecho TributarioEdgar UlloaBelum ada peringkat

- Trabajo Grupo #4 - CacaoDokumen17 halamanTrabajo Grupo #4 - CacaoEdgar UlloaBelum ada peringkat

- Foro #1Dokumen4 halamanForo #1Edgar UlloaBelum ada peringkat

- Trabajo de Campo 1Dokumen4 halamanTrabajo de Campo 1Edgar UlloaBelum ada peringkat

- Formatos Contabilidad 2 PDFDokumen10 halamanFormatos Contabilidad 2 PDFEdgar UlloaBelum ada peringkat

- Trabajo FinalDokumen17 halamanTrabajo FinalEdgar UlloaBelum ada peringkat

- Empresa AuditoriaDokumen8 halamanEmpresa AuditoriaEdgar UlloaBelum ada peringkat

- Foro Del EmprendedorDokumen16 halamanForo Del EmprendedorEdgar UlloaBelum ada peringkat

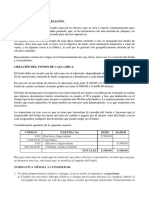

- Fondo de Caja ChicaDokumen5 halamanFondo de Caja ChicaEdgar UlloaBelum ada peringkat

- Cédula PresupuestariaDokumen1 halamanCédula PresupuestariaEdgar UlloaBelum ada peringkat

- Tercer ParcialDokumen9 halamanTercer ParcialEdgar UlloaBelum ada peringkat

- Trabajo FinalDokumen17 halamanTrabajo FinalEdgar UlloaBelum ada peringkat

- Claves Prácticas para Estudiar A Distancia Con Éxito Proyectos de VidaDokumen4 halamanClaves Prácticas para Estudiar A Distancia Con Éxito Proyectos de VidaEdgar UlloaBelum ada peringkat

- Publicacion Enit 2005 PDFDokumen45 halamanPublicacion Enit 2005 PDFkaduwdBelum ada peringkat

- Contratos Unilaterales y BilateralesDokumen13 halamanContratos Unilaterales y BilateralesDaniela ChávezBelum ada peringkat

- Formato Chequeo de Precios - Lab Osa GRDokumen64 halamanFormato Chequeo de Precios - Lab Osa GRAlejandra GomezBelum ada peringkat

- Deber de Linguistic A - MaDokumen4 halamanDeber de Linguistic A - MaKatho St CloudBelum ada peringkat

- Figuras Retóricas VisualesDokumen108 halamanFiguras Retóricas VisualesjuliietagutierrezBelum ada peringkat

- 3er Trim PDC 4to Matematica Octavio Campero 2023Dokumen6 halaman3er Trim PDC 4to Matematica Octavio Campero 2023americo aquinoBelum ada peringkat

- Informe 011 Delito ArmadilloDokumen25 halamanInforme 011 Delito ArmadillomlvallebBelum ada peringkat

- Sección 4Dokumen7 halamanSección 4Axel BrionesBelum ada peringkat

- 3t2k La Orden SSDokumen484 halaman3t2k La Orden SSGlacom Demon100% (13)

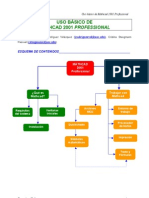

- Uso Basico de Mathcad 2001Dokumen16 halamanUso Basico de Mathcad 2001Alejandro Hernandez LopezBelum ada peringkat

- Indice Del Macizo Rocoso RmiDokumen3 halamanIndice Del Macizo Rocoso RmiDAEMONBelum ada peringkat

- Lab No. 3 Hidraulica LL Vertedero RectangularDokumen13 halamanLab No. 3 Hidraulica LL Vertedero RectangularMaría Camila OrjuelaBelum ada peringkat

- Fono 011 Evaluacion Del Procesamiento Linguistico en La Afasia EPLADokumen2 halamanFono 011 Evaluacion Del Procesamiento Linguistico en La Afasia EPLASilverhalfBelum ada peringkat

- Estadistica y ProbabilidadesDokumen19 halamanEstadistica y ProbabilidadesAllan Garrido50% (2)

- 9 - GIBERTI, EVA - Contrato y Contacto IntergeneracionalDokumen16 halaman9 - GIBERTI, EVA - Contrato y Contacto IntergeneracionalBelén Villalba100% (1)

- PROYECTO 2018 NuevoDokumen56 halamanPROYECTO 2018 NuevoAngel Molina67% (3)

- 8°basico Matematica Guia de Aprendizaje8 Al 12 de JunioDokumen2 halaman8°basico Matematica Guia de Aprendizaje8 Al 12 de JunioLuis Quilodrán BarreraBelum ada peringkat

- Manual C45 PDFDokumen101 halamanManual C45 PDFsergioBelum ada peringkat

- Desde La Economía Ambiental - El Caso de La ContaminaciónDokumen13 halamanDesde La Economía Ambiental - El Caso de La ContaminaciónGustavo FonsecaBelum ada peringkat

- As 92126 TG 613695 MX 1107-1Dokumen8 halamanAs 92126 TG 613695 MX 1107-1MIGUEL ANGEL DURON SAAVEDRABelum ada peringkat

- Estudio Mineragrafico HuaronDokumen56 halamanEstudio Mineragrafico HuaronlibronuevoBelum ada peringkat

- Tema Fluidos Compuertas y VertedoresDokumen14 halamanTema Fluidos Compuertas y VertedoresJhaziel Sifuentes GarciaBelum ada peringkat

- Esta Di SticaDokumen76 halamanEsta Di SticaBenavides Yohn JairoBelum ada peringkat

- 07 Momento AngularDokumen4 halaman07 Momento AngularOrlando HerradaBelum ada peringkat

- Etica - PresaberesDokumen5 halamanEtica - PresaberesjerosnimoBelum ada peringkat

- Nivelacion FormativaDokumen27 halamanNivelacion FormativaKleber MenendezBelum ada peringkat

- Edificacionequiposyenvases@sacs Gob VeDokumen1 halamanEdificacionequiposyenvases@sacs Gob VeTotal Químicas Total QuímicasBelum ada peringkat

- Conceptoos Basicos de La ElectronicaDokumen435 halamanConceptoos Basicos de La Electronicabrandon riveraBelum ada peringkat