Anda mungkin juga menyukai

- 04.11.2020 Lista de Exercício Sobre Cálculo de SalárioDokumen8 halaman04.11.2020 Lista de Exercício Sobre Cálculo de SalárioElza MeloBelum ada peringkat

- Mundialização e GlobalizaçãoDokumen19 halamanMundialização e GlobalizaçãoMaria100% (2)

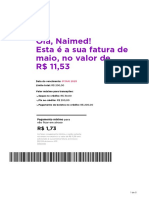

- Nubank - 2023 05 01Dokumen5 halamanNubank - 2023 05 01Naimed LaraBelum ada peringkat

- 10 07 Correçao Teste 1 V1!07!01 21 AnacarmenDokumen12 halaman10 07 Correçao Teste 1 V1!07!01 21 AnacarmenAna Carmen GoncalvesBelum ada peringkat

- Jogo Das Energias RenováveisDokumen7 halamanJogo Das Energias RenováveisAlice MotaBelum ada peringkat

- Análise de Investimentos - Resolução Exercícios Lista 4Dokumen11 halamanAnálise de Investimentos - Resolução Exercícios Lista 4Rodrigo Trindade Cavalheiro100% (12)

- Comprovante 06-02-2023 133034Dokumen2 halamanComprovante 06-02-2023 133034Matheus AraújoBelum ada peringkat

- FaturaCEMIG 11022020 PDFDokumen1 halamanFaturaCEMIG 11022020 PDFDestriBelum ada peringkat

- Nota FiscalDokumen1 halamanNota FiscalEd O EdgarBelum ada peringkat

- Trabalho - 1 Cres DesenvDokumen5 halamanTrabalho - 1 Cres DesenvAna Carmen GoncalvesBelum ada peringkat

- Conceitos de Economia, 10º AnoDokumen7 halamanConceitos de Economia, 10º AnoAna Carmen GoncalvesBelum ada peringkat

- Trabalho - 1 Cres DesenvDokumen5 halamanTrabalho - 1 Cres DesenvAna Carmen GoncalvesBelum ada peringkat

- Trabalho 2Dokumen7 halamanTrabalho 2Ana Carmen GoncalvesBelum ada peringkat

- Conceitos de Economia, 10º AnoDokumen7 halamanConceitos de Economia, 10º AnoAna Carmen GoncalvesBelum ada peringkat

- Crescimentoeconomico 1Dokumen10 halamanCrescimentoeconomico 1Ana Carmen GoncalvesBelum ada peringkat

- Crescimento DesenvolvimentoDokumen13 halamanCrescimento DesenvolvimentoAna Carmen GoncalvesBelum ada peringkat

- Ficha Formativa #1Dokumen4 halamanFicha Formativa #1Ana Carmen GoncalvesBelum ada peringkat

- Resolução FT1 - Bens - Noção e ClassificaçãoDokumen3 halamanResolução FT1 - Bens - Noção e ClassificaçãoAna Carmen GoncalvesBelum ada peringkat

- FT1 - Bens - Noção e ClassificaçãoDokumen1 halamanFT1 - Bens - Noção e ClassificaçãoAna Carmen GoncalvesBelum ada peringkat

- Resolução FT1 - Bens - Noção e ClassificaçãoDokumen3 halamanResolução FT1 - Bens - Noção e ClassificaçãoAna Carmen GoncalvesBelum ada peringkat

- 14 Dias U.3. Itens de Selecao Exercicios de ExameDokumen43 halaman14 Dias U.3. Itens de Selecao Exercicios de ExameAna Carmen GoncalvesBelum ada peringkat

- FT - Lei Dos Rendimentos DecrescentesDokumen2 halamanFT - Lei Dos Rendimentos DecrescentesAna Carmen GoncalvesBelum ada peringkat

- Universidade Da Beira Interior: Artes e LetrasDokumen110 halamanUniversidade Da Beira Interior: Artes e LetrasAna Carmen GoncalvesBelum ada peringkat

- O Aumento Do Poder de CompraDokumen1 halamanO Aumento Do Poder de CompraAna Carmen GoncalvesBelum ada peringkat

- Trabalhofinal3 120601170931 Phpapp02Dokumen20 halamanTrabalhofinal3 120601170931 Phpapp02Ana Carmen GoncalvesBelum ada peringkat

- 4 - Produção e Setores de Atividade EconómicaDokumen17 halaman4 - Produção e Setores de Atividade EconómicaAna Carmen GoncalvesBelum ada peringkat

- Trabalhodeeconomia 120602054730 Phpapp02Dokumen17 halamanTrabalhodeeconomia 120602054730 Phpapp02Ana Carmen GoncalvesBelum ada peringkat

- Trabalho 2Dokumen7 halamanTrabalho 2Ana Carmen GoncalvesBelum ada peringkat

- Ativ Econ Ag EconDokumen13 halamanAtiv Econ Ag EconAna Carmen GoncalvesBelum ada peringkat

- Atividade Economica e Ciencia EconomicaDokumen3 halamanAtividade Economica e Ciencia EconomicaAna Carmen GoncalvesBelum ada peringkat

- Ficha de Trabalho Globalizacao Mundo Actual Modulo4Dokumen3 halamanFicha de Trabalho Globalizacao Mundo Actual Modulo4Ana Carmen GoncalvesBelum ada peringkat

- Tema 2.1 Estrutura Familiar E Dinâmica Social Módulo 4: ANO LETIVO 2019/2020Dokumen2 halamanTema 2.1 Estrutura Familiar E Dinâmica Social Módulo 4: ANO LETIVO 2019/2020Ana Carmen GoncalvesBelum ada peringkat

- Trabalho - 1 - Cres - DesenvDokumen5 halamanTrabalho - 1 - Cres - DesenvAna Carmen GoncalvesBelum ada peringkat

- FT2 - Caderderno de AtividadesDokumen2 halamanFT2 - Caderderno de AtividadesAna Carmen GoncalvesBelum ada peringkat

- Tema 2.1 Estrutura Familiar E Dinâmica Social Módulo 4: ANO LETIVO 2019/2020 Área de Integração - TURMA DM2 - G2Dokumen2 halamanTema 2.1 Estrutura Familiar E Dinâmica Social Módulo 4: ANO LETIVO 2019/2020 Área de Integração - TURMA DM2 - G2Ana Carmen GoncalvesBelum ada peringkat

- Reforma Fiscal Angola Bilingue IMPOSTO INDUSTRIALDokumen13 halamanReforma Fiscal Angola Bilingue IMPOSTO INDUSTRIALJeremias MampondeBelum ada peringkat

- 05Dokumen4 halaman05Hemerson HoedBelum ada peringkat

- JaneiroDokumen100 halamanJaneiromx75tbypsbBelum ada peringkat

- ECC - HR Technical Requirements Specifications ET ENHC0022524Dokumen21 halamanECC - HR Technical Requirements Specifications ET ENHC0022524rfs_20080376Belum ada peringkat

- ComplainDokumen1 halamanComplainLucas VieiraBelum ada peringkat

- Exercicios de Juros SimplesDokumen6 halamanExercicios de Juros SimplescgeberBelum ada peringkat

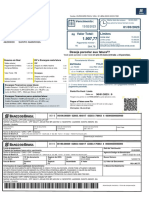

- Boleto0837039 14005550000352066Dokumen1 halamanBoleto0837039 14005550000352066lorraynecivilBelum ada peringkat

- FR Impressão FRM 3zr2023 - 4Dokumen1 halamanFR Impressão FRM 3zr2023 - 4Edivaldo MakubunguBelum ada peringkat

- Recibo Do Pagador 237-2: GEOVANNA MEDEIROS TEIXEIRA - CPF: 053.953.591-50Dokumen1 halamanRecibo Do Pagador 237-2: GEOVANNA MEDEIROS TEIXEIRA - CPF: 053.953.591-50GEOVANNA MEDEIROS TEIXEIRABelum ada peringkat

- FT 120052022 1001Dokumen1 halamanFT 120052022 1001Daniela BalbinaBelum ada peringkat

- Boleto Pedido 1308544Dokumen1 halamanBoleto Pedido 1308544Charles BrunoBelum ada peringkat

- ITBIDokumen2 halamanITBIElisa FernandesBelum ada peringkat

- JoelDokumen1 halamanJoelLan House Ouro PretoBelum ada peringkat

- ExportedReport - 20 - 02 - 2023 11 - 27 - 59 PDFDokumen1 halamanExportedReport - 20 - 02 - 2023 11 - 27 - 59 PDFRubão BuenoBelum ada peringkat

- Compro Vante PixDokumen1 halamanCompro Vante PixBela VidaBelum ada peringkat

- Nubank - 2023 03 06Dokumen5 halamanNubank - 2023 03 06KennedyBelum ada peringkat

- Ed. Dryade 2Dokumen1 halamanEd. Dryade 2M Louvor CBP OficialBelum ada peringkat

- (Doc. 4) Extrato - NubankDokumen7 halaman(Doc. 4) Extrato - Nubankantonylima.advBelum ada peringkat

- SSVGRD REQ MP28 PUB Placa AUE4329 20230120Dokumen2 halamanSSVGRD REQ MP28 PUB Placa AUE4329 20230120ARTE DE EMPRENDERBelum ada peringkat

- IRPF 2018 2017 Origi Imagem Recibo PDFDokumen2 halamanIRPF 2018 2017 Origi Imagem Recibo PDFSamuel BarrosBelum ada peringkat

- PaymentsDokumen1 halamanPaymentsJulio CazarotoBelum ada peringkat

- BoletoDokumen1 halamanBoletoIrineuMarquesBelum ada peringkat

- BoletoDokumen1 halamanBoletomáximo JoséliaBelum ada peringkat

- BOLETO Reinaldo Bernardo CintaDokumen1 halamanBOLETO Reinaldo Bernardo CintaGabriel SouzaBelum ada peringkat