Anda mungkin juga menyukai

- Caderno de Apoio - Microsoft ExcelDokumen53 halamanCaderno de Apoio - Microsoft ExcelAnonymous 62WRAosVKSBelum ada peringkat

- Estrutura e Comunicaao OrganizacionalDokumen137 halamanEstrutura e Comunicaao OrganizacionalcristinammotaBelum ada peringkat

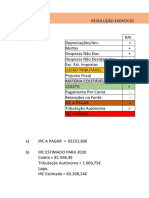

- Resolução Exercício 9Dokumen14 halamanResolução Exercício 9Anonymous 62WRAosVKSBelum ada peringkat

- Logística Na Economia e Na EmpresaDokumen40 halamanLogística Na Economia e Na EmpresaAnonymous 62WRAosVKSBelum ada peringkat

- Analise Financeira e Gestao Orcamental Formando PDFDokumen135 halamanAnalise Financeira e Gestao Orcamental Formando PDFAnonymous 62WRAosVKS100% (1)

- Apostila FunçõesDokumen28 halamanApostila FunçõesMatheus Favoretto SpillerBelum ada peringkat

- FiscalidadeDokumen37 halamanFiscalidadeAnonymous 62WRAosVKS100% (1)

- Irc 2Dokumen76 halamanIrc 2Anonymous 62WRAosVKS100% (1)

- Manual de Apoio 4360 FiscaliadeDokumen138 halamanManual de Apoio 4360 FiscaliadeAnonymous 62WRAosVKS100% (3)

- Reconhecendo a importância do fator humano e da motivação no ambiente de trabalhoDokumen18 halamanReconhecendo a importância do fator humano e da motivação no ambiente de trabalhoPedro Lopes75% (4)

- IVA - Imposto sobre o Valor AcrescentadoDokumen254 halamanIVA - Imposto sobre o Valor AcrescentadoCarla Rodrigues100% (4)

- Contabilidade conceitos fundamentaisDokumen18 halamanContabilidade conceitos fundamentaisAnonymous 62WRAosVKS100% (2)

- Curso Preparação Avaliação Profissional FiscalidadeDokumen83 halamanCurso Preparação Avaliação Profissional FiscalidadeCarlaBelum ada peringkat

- ExercicioDokumen3 halamanExercicioAnonymous 62WRAosVKSBelum ada peringkat

- Sistemas Organizacionais e Gestão GeralDokumen492 halamanSistemas Organizacionais e Gestão GeralAnonymous 62WRAosVKSBelum ada peringkat

- 27 Questoes Comentadas Estruturas OrganizacionaisDokumen19 halaman27 Questoes Comentadas Estruturas OrganizacionaisitalohigorBelum ada peringkat

- SWATCH vs Atari: caso de sucesso de marketing de relógiosDokumen36 halamanSWATCH vs Atari: caso de sucesso de marketing de relógiosAlexandre Guandalini Bossa0% (1)

- Conceitos fundamentais sobre a empresa: visão, missão, objetivos e recursosDokumen15 halamanConceitos fundamentais sobre a empresa: visão, missão, objetivos e recursosAnonymous 62WRAosVKS100% (1)

- 2.1 IdeiasDokumen2 halaman2.1 IdeiasAnonymous 62WRAosVKSBelum ada peringkat

- Diapositivos 1Dokumen30 halamanDiapositivos 1Anonymous 62WRAosVKSBelum ada peringkat

- Diapositivos 3Dokumen6 halamanDiapositivos 3Anonymous 62WRAosVKSBelum ada peringkat

- ManualDokumen5 halamanManualAnonymous 62WRAosVKSBelum ada peringkat

- Marketing Isec1Dokumen48 halamanMarketing Isec1Anonymous 62WRAosVKSBelum ada peringkat

- Objetivos, Temas - Perfil EmpreendedorDokumen12 halamanObjetivos, Temas - Perfil EmpreendedorAnonymous 62WRAosVKSBelum ada peringkat

- Manual - M2Dokumen28 halamanManual - M2Anonymous 62WRAosVKSBelum ada peringkat

- Caderno de Apoio - Microsoft ExcelDokumen53 halamanCaderno de Apoio - Microsoft ExcelAnonymous 62WRAosVKSBelum ada peringkat

- Imp031.01 Manual FormacaoDokumen37 halamanImp031.01 Manual FormacaoAnonymous 62WRAosVKSBelum ada peringkat

- Ficha 1Dokumen3 halamanFicha 1Anonymous 62WRAosVKSBelum ada peringkat

- Dia Positivo SDokumen41 halamanDia Positivo SAnonymous 62WRAosVKSBelum ada peringkat

- GF2020 03051 IrsDokumen49 halamanGF2020 03051 IrsAnonymous 62WRAosVKSBelum ada peringkat

- Questões econômicas da República VelhaDokumen8 halamanQuestões econômicas da República VelhaRmb90Belum ada peringkat

- Estrutura de Atendimento Hospital Anchieta - Grupo KoraDokumen7 halamanEstrutura de Atendimento Hospital Anchieta - Grupo KoraRenata RezendeBelum ada peringkat

- Certificação de Carteira de Motorista (CLC-20221411953) : Fernando Alfredo Fermin RamirezDokumen1 halamanCertificação de Carteira de Motorista (CLC-20221411953) : Fernando Alfredo Fermin RamirezFabi FabiBelum ada peringkat

- Manual Operacional APAC V 1 1Dokumen23 halamanManual Operacional APAC V 1 1Igor PitangaBelum ada peringkat

- Leilao 440403 30Dokumen67 halamanLeilao 440403 30Folha de pagamento macaeprevBelum ada peringkat

- ACO 3508 - Agravo - Censo - IBGE - OrçamentoDokumen31 halamanACO 3508 - Agravo - Censo - IBGE - OrçamentoMArcela GracieBelum ada peringkat

- Editais de convocação para assembleias de consórcios e federações municipais no RNDokumen700 halamanEditais de convocação para assembleias de consórcios e federações municipais no RNJohn αBelum ada peringkat

- Manual de Montagem Instalação e Operação - Baixa Pressão PDFDokumen56 halamanManual de Montagem Instalação e Operação - Baixa Pressão PDFDj-Leandro GomesBelum ada peringkat

- Manual Pro Shop Abril 2014Dokumen28 halamanManual Pro Shop Abril 2014ArqErickSeraficoBelum ada peringkat

- Instruçoes Simulado 2021Dokumen6 halamanInstruçoes Simulado 2021Laura Belice WeilerBelum ada peringkat

- Avaliação Analise e DemostraçãoDokumen3 halamanAvaliação Analise e DemostraçãoStephanie Oliveira PinheiroBelum ada peringkat

- Takaoka MicrotakDokumen51 halamanTakaoka MicrotakEng. Edelson Martins100% (1)

- Manual de Instruções Tricalc - AndaimesDokumen232 halamanManual de Instruções Tricalc - AndaimesJackson Baia AlvesBelum ada peringkat

- Ferramentas InternetDokumen5 halamanFerramentas InternetMarcone ConeBelum ada peringkat

- Gestão empresarial e contabilidade financeiraDokumen9 halamanGestão empresarial e contabilidade financeiraAna Carolina SantosBelum ada peringkat

- SlidesDokumen24 halamanSlidesFernando KaioBelum ada peringkat

- Captura de Tela 2022-12-28 À(s) 15.44.25Dokumen4 halamanCaptura de Tela 2022-12-28 À(s) 15.44.25Fernando PontesBelum ada peringkat

- Código para jogos digitaisDokumen3 halamanCódigo para jogos digitaisMARIA ADELIA ICO DOS SANTOSBelum ada peringkat

- Direito Administrativo Angolano: Normas de Procedimento e Atividade AdministrativaDokumen18 halamanDireito Administrativo Angolano: Normas de Procedimento e Atividade Administrativaaercio_manuelBelum ada peringkat

- Auditoria ambiental em refinarias de petróleoDokumen9 halamanAuditoria ambiental em refinarias de petróleolarissaBelum ada peringkat

- (2015) VILLELA, André Arruda. Diferenciais de Preço No Comércio Colonial Não Servem Como Medida de Margens de Lucro - André Arruda Villela (FGV)Dokumen12 halaman(2015) VILLELA, André Arruda. Diferenciais de Preço No Comércio Colonial Não Servem Como Medida de Margens de Lucro - André Arruda Villela (FGV)PPODSRBelum ada peringkat

- Produtos sem leite de vacaDokumen4 halamanProdutos sem leite de vacaThiago MacedoBelum ada peringkat

- Funções em Dados - Training - Microsoft LearnDokumen4 halamanFunções em Dados - Training - Microsoft LearnLucas GonçalvesBelum ada peringkat

- A cidade ilegal e a falta de alternativasDokumen15 halamanA cidade ilegal e a falta de alternativasAilton Pinto Alves FilhoBelum ada peringkat

- Anexo Ii Vagas Bancas e BibliografiasDokumen16 halamanAnexo Ii Vagas Bancas e BibliografiasAquele MesmoBelum ada peringkat

- Direito Tributário e Comercial em Concurso PúblicoDokumen40 halamanDireito Tributário e Comercial em Concurso PúblicoraphajonesBelum ada peringkat

- SCR - Relatório de Informações Detalhadas de CréditoDokumen25 halamanSCR - Relatório de Informações Detalhadas de CréditoVitor VicenteBelum ada peringkat

- Manual Reabilitação Profissional Nov 2011Dokumen83 halamanManual Reabilitação Profissional Nov 2011Lilian Fonseca100% (1)

- Aula 2Dokumen2 halamanAula 2Salete EisenBelum ada peringkat

- 05 Projeto Basico de Cultivo Hidroponico PDFDokumen4 halaman05 Projeto Basico de Cultivo Hidroponico PDFGiovane Vaz100% (3)