Anda mungkin juga menyukai

- Fundamentos de Administracion FinancieraDokumen136 halamanFundamentos de Administracion FinancieraJuanjo Flores100% (8)

- Anexo 2 Estados Financieros ColantaDokumen15 halamanAnexo 2 Estados Financieros Colantajhon cuenca espinosa0% (1)

- DT Dino Jarach - El Hecho ImponibleDokumen250 halamanDT Dino Jarach - El Hecho ImponibleJosé Gilberto Tumax Pineda100% (11)

- Importancia de La LogisticaDokumen17 halamanImportancia de La LogisticatareaschamitoBelum ada peringkat

- Plantilla Excel EOQ Descuentos Por CantidadDokumen4 halamanPlantilla Excel EOQ Descuentos Por CantidadEdward Valentin AnchundiaBelum ada peringkat

- Trabajo Unido FALTADokumen41 halamanTrabajo Unido FALTAPaul Cortijo100% (2)

- Dicccionario Lean Manufacturing - CompletaDokumen111 halamanDicccionario Lean Manufacturing - CompletaSam PotterBelum ada peringkat

- Formula RioDokumen2 halamanFormula RioIleana EBelum ada peringkat

- Formula Rio 1Dokumen4 halamanFormula Rio 1Ileana EBelum ada peringkat

- Punto de Equilibrio EjerDokumen2 halamanPunto de Equilibrio EjerIleana EBelum ada peringkat

- Formula RioDokumen2 halamanFormula RioIleana EBelum ada peringkat

- Punto de Equilibrio EjerDokumen2 halamanPunto de Equilibrio EjerIleana EBelum ada peringkat

- Ejercicios para Enviar 2Dokumen3 halamanEjercicios para Enviar 2Ileana EBelum ada peringkat

- Formato Sistema Du PontDokumen1 halamanFormato Sistema Du PontIleana EBelum ada peringkat

- REporte de LeyDokumen5 halamanREporte de LeyIleana EBelum ada peringkat

- Imprimir - 20 08 16Dokumen1 halamanImprimir - 20 08 16Ileana EBelum ada peringkat

- Conven IosDokumen11 halamanConven IosIleana EBelum ada peringkat

- Iusmx Derecho MercantilDokumen18 halamanIusmx Derecho MercantilSiyaj KakBelum ada peringkat

- Canasta BásicaDokumen5 halamanCanasta BásicaIleana EBelum ada peringkat

- Capital ContableDokumen45 halamanCapital ContableIleana EBelum ada peringkat

- Pasivo - (Obligaciones)Dokumen62 halamanPasivo - (Obligaciones)Ileana EBelum ada peringkat

- Formato de ContratoDokumen11 halamanFormato de ContratoIleana EBelum ada peringkat

- Imprimir - Hoja de CostosDokumen4 halamanImprimir - Hoja de CostosIleana EBelum ada peringkat

- Bitácora 1 - SolucionesDokumen8 halamanBitácora 1 - SolucionesIleana EBelum ada peringkat

- Sociedades CobosDokumen69 halamanSociedades CobosIleana E0% (1)

- IMPRIMIR - Cuentas de OrdenDokumen3 halamanIMPRIMIR - Cuentas de OrdenIleana EBelum ada peringkat

- Pasivo Provisiones Activos y Pasivos ContingentesDokumen47 halamanPasivo Provisiones Activos y Pasivos ContingentesIleana EBelum ada peringkat

- Capital ContableDokumen45 halamanCapital ContableIleana EBelum ada peringkat

- Capital de TrabajoTEXTODokumen6 halamanCapital de TrabajoTEXTOIleana EBelum ada peringkat

- Exposición RepasoDokumen44 halamanExposición RepasoIleana EBelum ada peringkat

- Antología 0528 Introduccion A Las Finanzas 2Dokumen73 halamanAntología 0528 Introduccion A Las Finanzas 2Ileana EBelum ada peringkat

- Ratios Financieros y As de La MercadotecniaDokumen59 halamanRatios Financieros y As de La MercadotecniaJose Paulo BasultoBelum ada peringkat

- Pasivo Provisiones Activos y Pasivos ContingentesDokumen47 halamanPasivo Provisiones Activos y Pasivos ContingentesIleana EBelum ada peringkat

- Pasivo - (Obligaciones)Dokumen62 halamanPasivo - (Obligaciones)Ileana EBelum ada peringkat

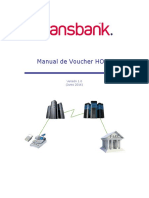

- Manual Voucher Con SurchargeDokumen15 halamanManual Voucher Con SurchargeJugando AndoBelum ada peringkat

- Balance de Comprobación para Hacer en Casa 02 09 21Dokumen17 halamanBalance de Comprobación para Hacer en Casa 02 09 21MARIA DEL CARMEN COTRINA VELASQUEZBelum ada peringkat

- Ejercicios Prácticos de Refuerzo Contabilidad PrimeroDokumen20 halamanEjercicios Prácticos de Refuerzo Contabilidad PrimeroCesar Alexander100% (1)

- Coyote Anvils Asientos de Ajustes: Fecha Cuentas Debe HaberDokumen10 halamanCoyote Anvils Asientos de Ajustes: Fecha Cuentas Debe HaberManuel Castro100% (1)

- Factura - 2023 05 11Dokumen1 halamanFactura - 2023 05 11Mariangeles UbaldoBelum ada peringkat

- Segundo Parcial Derecho EmpresarialDokumen7 halamanSegundo Parcial Derecho EmpresarialAgush CuellarBelum ada peringkat

- Liquidacion Del Iva en ExcelDokumen12 halamanLiquidacion Del Iva en ExcelJorge Luis Miranda RuzBelum ada peringkat

- Inventario MultinivelDokumen15 halamanInventario MultinivelDaniel Perez Lescano50% (2)

- Informacion de Empresas - Balances Ordenados Empresas-Base DatosDokumen283 halamanInformacion de Empresas - Balances Ordenados Empresas-Base DatosjairqmBelum ada peringkat

- Trabajo Final ContaDokumen26 halamanTrabajo Final ContaJuan Pablo DivibayBelum ada peringkat

- Informe Epc LogisticaDokumen17 halamanInforme Epc LogisticaEvelyn MiravalBelum ada peringkat

- Nic 1 Caso - Grupo 2Dokumen7 halamanNic 1 Caso - Grupo 2maritza quiñonezBelum ada peringkat

- Caso Practico Sanguchito Sac - Analisis VerticalDokumen12 halamanCaso Practico Sanguchito Sac - Analisis VerticalYovana Uriarte JaraBelum ada peringkat

- Ejercicio TributarioDokumen17 halamanEjercicio TributarioHamil TromBelum ada peringkat

- Practica ContabilidadDokumen6 halamanPractica Contabilidadfernanda quisbert100% (1)

- Ejercicio Bonificación Ingresos - Gastos e ImpuestosDokumen10 halamanEjercicio Bonificación Ingresos - Gastos e ImpuestosmolBelum ada peringkat

- Aysa 0109B93701938Dokumen2 halamanAysa 0109B93701938loleta7739Belum ada peringkat

- Práctica 1Dokumen5 halamanPráctica 1Vanessa CandiaBelum ada peringkat

- RptBingoBNC 20230401112026Dokumen1 halamanRptBingoBNC 20230401112026yuragamez-07Belum ada peringkat

- TALLER La Empresa de Calzado Deportivo RUN FORESTDokumen7 halamanTALLER La Empresa de Calzado Deportivo RUN FORESTdaisylorena garces perezBelum ada peringkat

- Alta Señal SRL Inventario Periódico Inventario Perpetuo Fecha Cuentas Débito Crédito CuentasDokumen2 halamanAlta Señal SRL Inventario Periódico Inventario Perpetuo Fecha Cuentas Débito Crédito CuentasAlbert Vasquez de JesúsBelum ada peringkat

- Actividades Evaluables Unidad 1Dokumen8 halamanActividades Evaluables Unidad 1adrianainfantefacturadigitalBelum ada peringkat

- Brochure BNI - 12042023Dokumen32 halamanBrochure BNI - 12042023Eduardo ParedesBelum ada peringkat

- 5 Porcentaje de Plan CompletadoDokumen5 halaman5 Porcentaje de Plan CompletadoYamir Manuel Ortiz ReynagaBelum ada peringkat

- Metodo de Valorizacion de Inventarios Del COSTO PROMEDIO PONDERADO MOVILDokumen5 halamanMetodo de Valorizacion de Inventarios Del COSTO PROMEDIO PONDERADO MOVILhgjhgjhgjBelum ada peringkat