Anda mungkin juga menyukai

- Structural Design Statement for LHOK NGA Cement Plant ReconstructionDokumen17 halamanStructural Design Statement for LHOK NGA Cement Plant Reconstructionwhyme_bBelum ada peringkat

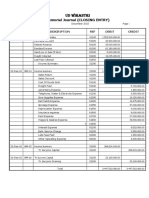

- Closing EntriesDokumen14 halamanClosing EntriesAlbert Moreno100% (1)

- Drainage Design StatementDokumen8 halamanDrainage Design Statementwhyme_bBelum ada peringkat

- Basic Accounting EquationDokumen49 halamanBasic Accounting Equationwhyme_bBelum ada peringkat

- Basic Accounting EquationDokumen49 halamanBasic Accounting Equationwhyme_bBelum ada peringkat

- Variation Order: DesignDokumen67 halamanVariation Order: Designwhyme_bBelum ada peringkat

- Ch13 - Steel Fabrication WorkDokumen54 halamanCh13 - Steel Fabrication Workwhyme_bBelum ada peringkat

- Weldlok Steel GratingDokumen16 halamanWeldlok Steel GratingDivyang241088Belum ada peringkat

- 6.PR Spoilage Good Proses CostingDokumen2 halaman6.PR Spoilage Good Proses CostingSembilan 19Belum ada peringkat

- Accounting RemedialDokumen40 halamanAccounting Remedialwhyme_bBelum ada peringkat

- STICKSTUCKSTUCK LYRICS VERB ANALYSISDokumen2 halamanSTICKSTUCKSTUCK LYRICS VERB ANALYSISFikri Mosleh100% (3)

- PT INDOFOOD CBP SUKSES MAKMUR TBK DAN ENTITAS ANAKNYADokumen3 halamanPT INDOFOOD CBP SUKSES MAKMUR TBK DAN ENTITAS ANAKNYARama fauziBelum ada peringkat

- List Account: Nomor Nama Akun Fungsi Untuk Mencatat Mutasi Nilai Current AssetsDokumen80 halamanList Account: Nomor Nama Akun Fungsi Untuk Mencatat Mutasi Nilai Current AssetsAnggi Anugrah Bintara100% (1)

- Long-Term Financial Planning and Growth: Mcgraw-Hill/IrwinDokumen25 halamanLong-Term Financial Planning and Growth: Mcgraw-Hill/Irwinkota lainBelum ada peringkat

- Istilah Akuntansi DLM Bhs. InggrisDokumen6 halamanIstilah Akuntansi DLM Bhs. InggrisBugawatiBelum ada peringkat

- Bab 2 Cost Concept and The Cost Accounting Information SystemDokumen5 halamanBab 2 Cost Concept and The Cost Accounting Information SystemFransiskusSinagaBelum ada peringkat

- Profits and sales analysisDokumen3 halamanProfits and sales analysisshalsa darma auliaBelum ada peringkat

- Tugas: English For Accounting (SESSION 12)Dokumen4 halamanTugas: English For Accounting (SESSION 12)Muh Insanul KamilBelum ada peringkat

- PT Zalia Cash Receipts JournalDokumen8 halamanPT Zalia Cash Receipts Journalsovia deviBelum ada peringkat

- Nur Haliza Daeng Besse - Inventory Dan Aktiva TetapDokumen28 halamanNur Haliza Daeng Besse - Inventory Dan Aktiva TetapNurhaliza DaengBelum ada peringkat

- Soal 1: 1. Computed Equivalent Unit For Production CostDokumen10 halamanSoal 1: 1. Computed Equivalent Unit For Production CostRaihan Rohadatul 'AisyBelum ada peringkat

- Pembahasan Ch 11 Intangible Assets LatihanDokumen3 halamanPembahasan Ch 11 Intangible Assets LatihanWira DinataBelum ada peringkat

- Akun-Akun Dalam English & IndonesiaDokumen5 halamanAkun-Akun Dalam English & IndonesiaHachi MiwaBelum ada peringkat

- Akun Strawberry Salon & SpaDokumen2 halamanAkun Strawberry Salon & SpaAn Nisa Sakinatul AhliyahBelum ada peringkat

- Unit 2: 1.reading and ListeningDokumen7 halamanUnit 2: 1.reading and ListeningJessica SantamariaBelum ada peringkat

- 1c. Passive Voice - RevisionDokumen4 halaman1c. Passive Voice - RevisionLuka PavelićBelum ada peringkat

- Lembar Kerja Jurnal Ud SentosaDokumen11 halamanLembar Kerja Jurnal Ud SentosaMuhammad SandyBelum ada peringkat

- Lembar Jawab Buku BesarDokumen16 halamanLembar Jawab Buku BesarArii BelenBelum ada peringkat

- Chad Wilson'S Rental Property - Accounting EquationDokumen5 halamanChad Wilson'S Rental Property - Accounting EquationDella TheodoraBelum ada peringkat

- SEO-Optimized Title for Lab PA Tahap 1 DocumentDokumen12 halamanSEO-Optimized Title for Lab PA Tahap 1 DocumentBunga LophitaBelum ada peringkat

- Closing entry journalDokumen1 halamanClosing entry journalDaulat mugiBelum ada peringkat

- Mikita Cookies Jurnal PostingDokumen132 halamanMikita Cookies Jurnal PostingGabriela Siagian100% (1)

- Istilah Istilah Akuntansi Dalam Bahasa InggrisDokumen4 halamanIstilah Istilah Akuntansi Dalam Bahasa Inggriscekkembali.comBelum ada peringkat

- Kunci Jawaban Pt. Himada JayaDokumen78 halamanKunci Jawaban Pt. Himada JayaFitri TroneBelum ada peringkat

- Akuntansi Biaya - Tugas E4-23Dokumen3 halamanAkuntansi Biaya - Tugas E4-23Rizkya Ajrin ArtameviaBelum ada peringkat

- PT Gyan Komputer Sales Journal DECEMBER, 2018Dokumen1 halamanPT Gyan Komputer Sales Journal DECEMBER, 2018honeyBelum ada peringkat

- Nama Gungun wahyudin Nim 66200046 Kelas 66.1bDokumen4 halamanNama Gungun wahyudin Nim 66200046 Kelas 66.1bGungunBelum ada peringkat

- Neraca LajurDokumen10 halamanNeraca LajurFeny MariaBelum ada peringkat

- Istilah AkuntansiDokumen18 halamanIstilah AkuntansiyusrizalBelum ada peringkat

- Review CH 08Dokumen7 halamanReview CH 08Martin Putra100% (1)

- LECTURE 10 LIABILITIES PART 1: CURRENT AND NON-CURRENT DEBTDokumen50 halamanLECTURE 10 LIABILITIES PART 1: CURRENT AND NON-CURRENT DEBTIsyraf Hatim Mohd TamizamBelum ada peringkat

- Unit 7Dokumen12 halamanUnit 7ALEXANDRA VACABelum ada peringkat

- Networking 1Dokumen31 halamanNetworking 1Anh Tô MaiBelum ada peringkat

- Tugas CompletingDokumen6 halamanTugas CompletingWidad NadiaBelum ada peringkat

- Akun Pt. CahayaDokumen2 halamanAkun Pt. CahayaBudiantoBelum ada peringkat

- SOAL AkuntansiDokumen13 halamanSOAL AkuntansiArum MashitoBelum ada peringkat

- Exercise 1: Nama: Irfan Sebastian NPM: C00200027Dokumen4 halamanExercise 1: Nama: Irfan Sebastian NPM: C00200027Emmanuella GrachiaBelum ada peringkat

- Handling OrderDokumen16 halamanHandling OrderAnggaBelum ada peringkat

- Book Ak Bi P-11 Contoh Soal Joint Cost Physical Method + JawabanDokumen2 halamanBook Ak Bi P-11 Contoh Soal Joint Cost Physical Method + JawabanRynaldo xf100% (1)

- Daftar AkunDokumen2 halamanDaftar Akunike sinagaBelum ada peringkat

- Soal Asis 3 - Jordy - AJPDokumen1 halamanSoal Asis 3 - Jordy - AJPJordy TangBelum ada peringkat

- UNIT 2 (Financial Statements and Ratios) Class DDokumen17 halamanUNIT 2 (Financial Statements and Ratios) Class DDinda Yuniar A.Belum ada peringkat

- Descriptive Text PG 1Dokumen7 halamanDescriptive Text PG 1WinnieBelum ada peringkat

- Bank Reconciliation and Adjusting Entries for Aglife GeneticsDokumen9 halamanBank Reconciliation and Adjusting Entries for Aglife GeneticsDetha Prasetio KumaraBelum ada peringkat

- PT Mega Restorasi General Journal OCTOBER, 31 2016Dokumen5 halamanPT Mega Restorasi General Journal OCTOBER, 31 2016Mas AbiBelum ada peringkat

- 6021-P3-Lembar Kerja Kirim Ke SiswaDokumen38 halaman6021-P3-Lembar Kerja Kirim Ke SiswaMuhamad ZikiBelum ada peringkat

- Manufacturing Company Account Names and CodesDokumen1 halamanManufacturing Company Account Names and CodesBiomaraja NusantaraBelum ada peringkat

- Jawaban Sia 3.6 Bab 3Dokumen2 halamanJawaban Sia 3.6 Bab 3WandaBelum ada peringkat

- Assignment 2Dokumen4 halamanAssignment 2Sultan LimitBelum ada peringkat

- Tutorial Laporan Arus KasDokumen17 halamanTutorial Laporan Arus KasRatna DwiBelum ada peringkat

- AnswerDokumen2 halamanAnswertouya hibikiBelum ada peringkat

- Income Statement (Accrual) PT ManunggalDokumen1 halamanIncome Statement (Accrual) PT ManunggalDelia OktaBelum ada peringkat

- Accounting for Non-Current Liabilities such as Bonds, Notes, and MortgagesDokumen19 halamanAccounting for Non-Current Liabilities such as Bonds, Notes, and MortgagesAlamsyah Arga100% (1)

- Variance Analysi1Dokumen2 halamanVariance Analysi1Elliot RichardBelum ada peringkat

- Tugas Bahasa InggrisDokumen1 halamanTugas Bahasa InggrisAriq Hasyemi RafsanjaniBelum ada peringkat

- Customer Day Browser Time (Min) Pages Viewed Amount Spent ($)Dokumen32 halamanCustomer Day Browser Time (Min) Pages Viewed Amount Spent ($)Jimbo ManalastasBelum ada peringkat

- Fra Notes JyotiDokumen62 halamanFra Notes JyotiJyotirmayee NaikBelum ada peringkat

- Product Guide: An Overview of The Protective Materials Developed and Manufactured by CorrocoatDokumen6 halamanProduct Guide: An Overview of The Protective Materials Developed and Manufactured by Corrocoatwhyme_bBelum ada peringkat

- Colourcard PDF-coloursDokumen2 halamanColourcard PDF-colourstamilandreamsBelum ada peringkat

- KITZ Bronze Brass Valves E-101-11 PDFDokumen51 halamanKITZ Bronze Brass Valves E-101-11 PDFwhyme_bBelum ada peringkat

- Pronus Hot TapDokumen8 halamanPronus Hot Tapwhyme_bBelum ada peringkat

- Polyglass: Page 1 of 2Dokumen2 halamanPolyglass: Page 1 of 2whyme_bBelum ada peringkat

- Planja Panel DeckDokumen21 halamanPlanja Panel Deckwhyme_bBelum ada peringkat

- Accounting in ActionDokumen52 halamanAccounting in ActionBader_86Belum ada peringkat

- Certificate NewNonPPNDokumen8 halamanCertificate NewNonPPNwhyme_bBelum ada peringkat

- Area: Standard Room NO. Jenis Pekerjaan Sat. Vol. Harga Sat. Jumlah I Pekerjaan Pendahuluan Syarat-Syarat PelelanganDokumen22 halamanArea: Standard Room NO. Jenis Pekerjaan Sat. Vol. Harga Sat. Jumlah I Pekerjaan Pendahuluan Syarat-Syarat Pelelanganwhyme_bBelum ada peringkat

- Attach - Radar Level Transmitters of CPCTDokumen2 halamanAttach - Radar Level Transmitters of CPCTwhyme_bBelum ada peringkat

- Hot Rolled Plates BrochureDokumen12 halamanHot Rolled Plates Brochurewhyme_bBelum ada peringkat

- BQ Fabrication of BC Coke OvenDokumen6 halamanBQ Fabrication of BC Coke Ovenwhyme_bBelum ada peringkat

- Construction Requisition FabricationDokumen5 halamanConstruction Requisition Fabricationwhyme_bBelum ada peringkat