Anda mungkin juga menyukai

- Actividades AcuáticasDokumen1 halamanActividades AcuáticasRkoValadezBelum ada peringkat

- Bitácora TransportesDokumen1 halamanBitácora TransportesRkoValadezBelum ada peringkat

- Check List - Camionetas, Bus, Salida, Manifiesto PasajerosDokumen4 halamanCheck List - Camionetas, Bus, Salida, Manifiesto PasajerosRkoValadezBelum ada peringkat

- City Tours CancunDokumen1 halamanCity Tours CancunRkoValadezBelum ada peringkat

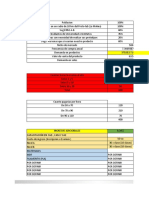

- Análisis e Interpretación de Estados FinancierosDokumen15 halamanAnálisis e Interpretación de Estados FinancierosRkoValadezBelum ada peringkat

- XAVAGEDokumen4 halamanXAVAGERkoValadezBelum ada peringkat

- KanbanDokumen8 halamanKanbanVictorio ZPBelum ada peringkat

- Aplicacion Del MRPDokumen14 halamanAplicacion Del MRPRkoValadezBelum ada peringkat

- Reporte Técnico RestaurantDokumen55 halamanReporte Técnico RestaurantRkoValadezBelum ada peringkat

- Gestión de La ProducciónDokumen19 halamanGestión de La ProducciónRkoValadezBelum ada peringkat

- Evaluacion de La Textura de Suelo en CampoDokumen4 halamanEvaluacion de La Textura de Suelo en CampoRkoValadezBelum ada peringkat

- Tipos de OrganizaciónDokumen5 halamanTipos de OrganizaciónRkoValadezBelum ada peringkat

- Gestión Del Capital HumanoDokumen14 halamanGestión Del Capital HumanoRkoValadezBelum ada peringkat

- Gestión de La ProducciónDokumen19 halamanGestión de La ProducciónRkoValadezBelum ada peringkat

- Plan de NegociosDokumen14 halamanPlan de NegociosRkoValadezBelum ada peringkat

- Investigacion Cualitativa y CuantitativaDokumen17 halamanInvestigacion Cualitativa y CuantitativaRkoValadezBelum ada peringkat

- Estudio Técnico y de Impacto AmbientalDokumen13 halamanEstudio Técnico y de Impacto AmbientalRkoValadezBelum ada peringkat

- T1 Tarea Análisis de Demanda PDFDokumen8 halamanT1 Tarea Análisis de Demanda PDFanais saavedraBelum ada peringkat

- Accidentes de Trafico y Toma de DatosDokumen21 halamanAccidentes de Trafico y Toma de DatosDenise DicksonBelum ada peringkat

- Deber RegresiónLineal PDFDokumen4 halamanDeber RegresiónLineal PDFMaria Alejandra JimenezBelum ada peringkat

- Compartir Trabajo Final Gente de MarDokumen20 halamanCompartir Trabajo Final Gente de MarPV JhonBelum ada peringkat

- Protrolab - InnovacionDokumen12 halamanProtrolab - InnovacionAaron caycho allccaBelum ada peringkat

- Calificación de EquiposDokumen12 halamanCalificación de Equiposrosebelle1906Belum ada peringkat

- Labo 3Dokumen20 halamanLabo 3Jefferson Cruz QuispeBelum ada peringkat

- Anexo - APUDokumen25 halamanAnexo - APUneilymar0% (1)

- Ejercicios Centro de Gravedad de Diseño de PlantaDokumen51 halamanEjercicios Centro de Gravedad de Diseño de PlantaLeonardo Jimenez100% (1)

- Presentacion Historiay Evolucion Del TransporteDokumen16 halamanPresentacion Historiay Evolucion Del TransporteJOCELIN COLINABelum ada peringkat

- Operaciones UnitariasDokumen16 halamanOperaciones UnitariasJORGE PEÑABelum ada peringkat

- Itinerario Acapulco Julio21Dokumen1 halamanItinerario Acapulco Julio21Códice LibreBelum ada peringkat

- RESOLUCION 181682 - 2005 Transporte Material RadiactivoDokumen75 halamanRESOLUCION 181682 - 2005 Transporte Material RadiactivoGrafico ExplicitoBelum ada peringkat

- Lean ExposicionDokumen13 halamanLean ExposicionJimy Julian Condor AlfaroBelum ada peringkat

- Manual USUARIO ST1030Dokumen84 halamanManual USUARIO ST1030KarlaJanethdelRio100% (2)

- Cotz CañeteDokumen3 halamanCotz CañeteAlvaro CasaniBelum ada peringkat

- Alturas de Las Poblaciones Del País - Nivelación Geodesica.Dokumen86 halamanAlturas de Las Poblaciones Del País - Nivelación Geodesica.topocarriBelum ada peringkat

- Mapa de Proceso Obras Civiles y Montaje Electromecánico Torre N°5 PRC N°1938Dokumen13 halamanMapa de Proceso Obras Civiles y Montaje Electromecánico Torre N°5 PRC N°1938Juan Andres Sepulveda SantibañezBelum ada peringkat

- Movilidadelectrica Estudio ES Web LR PDFDokumen60 halamanMovilidadelectrica Estudio ES Web LR PDFAixer Alexander PadronBelum ada peringkat

- Chasis Oc 500 MB PDFDokumen20 halamanChasis Oc 500 MB PDFAntonio UgartecheaBelum ada peringkat

- Tarea 2 Grupo - 212062 - 17Dokumen9 halamanTarea 2 Grupo - 212062 - 17Erick Enrique Bolaño Torres100% (1)

- Maquinaria Pesada para MontajeDokumen29 halamanMaquinaria Pesada para MontajealonsoBelum ada peringkat

- Módulo Ley Tránsito PDFDokumen77 halamanMódulo Ley Tránsito PDFJonathan PatricioBelum ada peringkat

- Sistema de Frenos CaterpillarDokumen33 halamanSistema de Frenos CaterpillardenyBelum ada peringkat

- SANTA CRUZ - Copia - PPSXDokumen11 halamanSANTA CRUZ - Copia - PPSXMarianna Malgor AcebeyBelum ada peringkat

- FT Geely gx3Dokumen2 halamanFT Geely gx3JOSE TONY VENTURA VASQUEZBelum ada peringkat

- 10 Mandamientos TCPDokumen6 halaman10 Mandamientos TCPXimena Dorner Virtual.airlines by Ximena DornerBelum ada peringkat

- Contrato de Trasnporte de PasajerosDokumen5 halamanContrato de Trasnporte de PasajerosDaniel Angel Aranda ViverosBelum ada peringkat

- Modernización Del Transporte Público - Dario HidalgoDokumen33 halamanModernización Del Transporte Público - Dario HidalgoDaniel Pérez-Rodríguez100% (1)

- Aeronautica RevlarDokumen1 halamanAeronautica RevlarHistoria ContemporáneaBelum ada peringkat