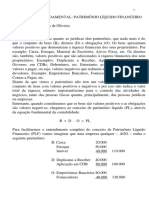

Anda mungkin juga menyukai

- Exemplo CisãoDokumen5 halamanExemplo CisãoDavid PetryBelum ada peringkat

- Classe 5. 2022Dokumen9 halamanClasse 5. 2022Joalina FacitelaBelum ada peringkat

- Cisão, Fusão e Incorporação de SociedadesDokumen9 halamanCisão, Fusão e Incorporação de SociedadesJéssica SouzaBelum ada peringkat

- Exercicio Variacoes Permutativas Comentado REVISADO 21-05Dokumen16 halamanExercicio Variacoes Permutativas Comentado REVISADO 21-05sidnei dosBelum ada peringkat

- AULA 4-26-08-2014 - Contabilidade Avançada IIDokumen13 halamanAULA 4-26-08-2014 - Contabilidade Avançada IIRicardo FreitasBelum ada peringkat

- 4.2.3 Atividade Extra Reorg - Societaria e Comb. Negócios - ExercíciosDokumen3 halaman4.2.3 Atividade Extra Reorg - Societaria e Comb. Negócios - ExercíciosSoraya SoaresBelum ada peringkat

- 2 Equação Patrimonial e Conceitos de CapitalDokumen10 halaman2 Equação Patrimonial e Conceitos de CapitalRaquel FariaBelum ada peringkat

- Ficha de Exercícios 1 de Noções de ContabilidadeDokumen2 halamanFicha de Exercícios 1 de Noções de ContabilidadeRuben ChivaleBelum ada peringkat

- PL-FINANCEIRO + PL-CONTÁBIL Patrimonio-LiquidoDokumen13 halamanPL-FINANCEIRO + PL-CONTÁBIL Patrimonio-Liquidoxapo baseBelum ada peringkat

- Lista de Questões - Plano de Contas BlogDokumen19 halamanLista de Questões - Plano de Contas BlogAmanda SaBelum ada peringkat

- Contabilidade - Curso de Noções de Contabilidade 05 EscrituraçãoDokumen5 halamanContabilidade - Curso de Noções de Contabilidade 05 EscrituraçãoContaconta100% (2)

- Contabilidade Geral Atividade 3Dokumen3 halamanContabilidade Geral Atividade 3Maria LauraBelum ada peringkat

- Exercícios MEPDokumen4 halamanExercícios MEPMarcus OliveiraBelum ada peringkat

- CONFIN SEM14a20Dokumen9 halamanCONFIN SEM14a20MarcosBelum ada peringkat

- Portfolio MetalDokumen23 halamanPortfolio MetalCanal Denise SilvaBelum ada peringkat

- Exer Cap2Dokumen4 halamanExer Cap2carlos pucciniBelum ada peringkat

- Ebook Cap5Dokumen50 halamanEbook Cap5maria clara sampaioBelum ada peringkat

- Contabilidade Geral Resolução ComentadaDokumen12 halamanContabilidade Geral Resolução Comentadasimuladocontabil100% (1)

- TrabalhoDokumen4 halamanTrabalhoDELVIO chamussoBelum ada peringkat

- EXERCÍCIOS DE REVISÃO de CONTABILIDADEDokumen8 halamanEXERCÍCIOS DE REVISÃO de CONTABILIDADEapi-19736442100% (1)

- Contabilidade 2016 Volume 2Dokumen22 halamanContabilidade 2016 Volume 2Lino MakiesseBelum ada peringkat

- CNT FIN Exercício de RevisãoDokumen3 halamanCNT FIN Exercício de RevisãoalexandrejoseBelum ada peringkat

- Questões PL 22.03.2021Dokumen6 halamanQuestões PL 22.03.2021Derli Antunes PintoBelum ada peringkat

- Aula 06 - Atividade Lista 04Dokumen2 halamanAula 06 - Atividade Lista 04juliaBelum ada peringkat

- Exercício #1 - ConsolidaçãoDokumen5 halamanExercício #1 - ConsolidaçãoNabí Júlio Nota100% (1)

- Contabilidade Das Sociedades - GestãoDokumen8 halamanContabilidade Das Sociedades - Gestãotania caldeiraBelum ada peringkat

- P1 Gab. 02.10Dokumen5 halamanP1 Gab. 02.10Angélica Naujorks GuerreiroBelum ada peringkat

- Resolucao Cons Ex1 0708Dokumen9 halamanResolucao Cons Ex1 0708Leandro246080Belum ada peringkat

- Aula 09Dokumen18 halamanAula 09Rafael Candido da SilvaBelum ada peringkat

- Unid 9 - Exercícios de BPDokumen4 halamanUnid 9 - Exercícios de BPAna Carolina MoreiraBelum ada peringkat

- Codigo de ContasDokumen29 halamanCodigo de ContasMariana GarciaBelum ada peringkat

- 2021 Aulas Bloco Contabilidade 2-2Dokumen97 halaman2021 Aulas Bloco Contabilidade 2-2Custódio Araújo MiquitaioBelum ada peringkat

- Exercício - Avançada IDokumen3 halamanExercício - Avançada IJoyce LiimaBelum ada peringkat

- Webinar - Unidade 1Dokumen21 halamanWebinar - Unidade 1Vitor ArrudaBelum ada peringkat

- Contabilidade Aplicada 1bim1 (1) EXERCICIODokumen4 halamanContabilidade Aplicada 1bim1 (1) EXERCICIOkarolmendes007Belum ada peringkat

- Exercício ARE Agora VaiDokumen7 halamanExercício ARE Agora VaiVanessa RodriguesBelum ada peringkat

- ContasDokumen7 halamanContasrobson nunes menezesBelum ada peringkat

- Contabilidade Geral - Exercícios - ContábeisDokumen5 halamanContabilidade Geral - Exercícios - ContábeisDebiticia100% (16)

- AULA 03 ConsolidaçãoDokumen54 halamanAULA 03 ConsolidaçãoEduardo LuzBelum ada peringkat

- Participações Financeiras - Questões PráticasDokumen6 halamanParticipações Financeiras - Questões PráticasTawila ChagualaBelum ada peringkat

- Exercicios Contabilidade Gabarito ResolucaoDokumen3 halamanExercicios Contabilidade Gabarito Resolucaocapitulocontabil100% (1)

- 6 - Consolidacao - 03Dokumen10 halaman6 - Consolidacao - 03JUANCEFETBelum ada peringkat

- Apostila Contabilidade Exercicios Obcursos Fabio Lucio Moreira LimaDokumen5 halamanApostila Contabilidade Exercicios Obcursos Fabio Lucio Moreira LimaFaBio LucioBelum ada peringkat

- 02 - Aula - Contabilidade Intermediária - Exercícios Iniciais Sobre Balanço e DRE - 08.2020Dokumen2 halaman02 - Aula - Contabilidade Intermediária - Exercícios Iniciais Sobre Balanço e DRE - 08.2020Rosi SantosBelum ada peringkat

- Exercício 010623Dokumen3 halamanExercício 010623Kamile GomesBelum ada peringkat

- Administracao Financeira Exercicio 1Dokumen6 halamanAdministracao Financeira Exercicio 1joseane1818Belum ada peringkat

- Exercicio Balanço 2Dokumen5 halamanExercicio Balanço 2Patricia Cecconi100% (1)

- 2.1-Pat - Conceitos ContabilisticosDokumen31 halaman2.1-Pat - Conceitos ContabilisticosmyasinhanifBelum ada peringkat

- CGDokumen16 halamanCGdenneles.felipe9984Belum ada peringkat

- Apostila I (Continuação)Dokumen3 halamanApostila I (Continuação)lrepBelum ada peringkat

- 99 - Exercício Consolidação de Balanços - Junho (A)Dokumen5 halaman99 - Exercício Consolidação de Balanços - Junho (A)pastor78Belum ada peringkat

- Bateria de ExercíciosDokumen12 halamanBateria de ExercíciosD & B EMPREENDIMENTOSBelum ada peringkat

- Procedimentos de Consolidação de Contas - Exemplo 2Dokumen1 halamanProcedimentos de Consolidação de Contas - Exemplo 2Soraia GomesBelum ada peringkat

- Introdução A Contabilidade Balanço PatrimonialDokumen9 halamanIntrodução A Contabilidade Balanço PatrimonialDaniel JacksonBelum ada peringkat

- Apostila Exercícios Contabilidade Introdutória 1 - 20232Dokumen69 halamanApostila Exercícios Contabilidade Introdutória 1 - 20232GabrielBelum ada peringkat

- Tópicos Especiais Em ContabilidadeDari EverandTópicos Especiais Em ContabilidadeBelum ada peringkat

- Tópicos Especiais Em ContabilidadeDari EverandTópicos Especiais Em ContabilidadeBelum ada peringkat

- 1534 Manual de Gestão e Fiscalização de Contratos Do IFSulDokumen172 halaman1534 Manual de Gestão e Fiscalização de Contratos Do IFSullucianaBelum ada peringkat

- Exercícios Sobre PorcentagemDokumen1 halamanExercícios Sobre PorcentagemFabio AguiarBelum ada peringkat

- IG As Organizações e A Sua GestãoDokumen53 halamanIG As Organizações e A Sua GestãoEdmilson VeigaBelum ada peringkat

- Matriz AnsoffDokumen2 halamanMatriz AnsoffMarceloCunhaBelum ada peringkat

- PSSMA - Tapira 20082009Dokumen12 halamanPSSMA - Tapira 20082009edmarsaopauloBelum ada peringkat

- Curva ABC de Jampson RespostasDokumen3 halamanCurva ABC de Jampson RespostasYasmin SouzaBelum ada peringkat

- Planilha de Análise de RiscoDokumen2 halamanPlanilha de Análise de RiscoCoutinho TSTBelum ada peringkat

- Planejamento Financeiro e Orçamentário: Introdução Ao PlanejamentoDokumen8 halamanPlanejamento Financeiro e Orçamentário: Introdução Ao PlanejamentoLandrel Lone100% (1)

- Tcnicoa-Comercial - ReferencialEFA Nivel IV PDFDokumen3 halamanTcnicoa-Comercial - ReferencialEFA Nivel IV PDFLurdes cepedaBelum ada peringkat

- Key Performance Indicators Aplicados À Construção PDFDokumen139 halamanKey Performance Indicators Aplicados À Construção PDFPedro CostaBelum ada peringkat

- Conteúdo É Moeda Resumo - Jon Wuebben - PDF DownloadDokumen5 halamanConteúdo É Moeda Resumo - Jon Wuebben - PDF DownloadMônica PeresBelum ada peringkat

- Resumo de Livro de Redação - Ótimo!Dokumen9 halamanResumo de Livro de Redação - Ótimo!MGTT100% (6)

- Lista de Cursos Gratuitos - GRCCDokumen5 halamanLista de Cursos Gratuitos - GRCCAnonymous cyExpb2Belum ada peringkat

- Número: 0019632-33.2022.8.17.8201Dokumen305 halamanNúmero: 0019632-33.2022.8.17.8201MARIA IZABELE GALINDO OLIVEIRABelum ada peringkat

- Planilha Matriz de Objecoes 82439ce537Dokumen4 halamanPlanilha Matriz de Objecoes 82439ce537Jose TakatuBelum ada peringkat

- Aplicações Da Capitalização ContínuaDokumen73 halamanAplicações Da Capitalização ContínuaaluiscgBelum ada peringkat

- Demonstrativo 2Dokumen1 halamanDemonstrativo 2Thiago e Davi .Belum ada peringkat

- Ficha de AdesãoDokumen4 halamanFicha de AdesãopamaBelum ada peringkat

- Unisa (1) EconomiaDokumen71 halamanUnisa (1) EconomiaErivaldo ReisBelum ada peringkat

- Solidal - Guia TecnicoDokumen412 halamanSolidal - Guia Tecnicobernardosilvabastos100% (6)

- QTS CLA 2021 - 31 Semana (02 A 08.08.2021)Dokumen1 halamanQTS CLA 2021 - 31 Semana (02 A 08.08.2021)Romulo MedeirosBelum ada peringkat

- Aula 5 - Ponto de EquilibrioDokumen4 halamanAula 5 - Ponto de EquilibrioDiego JenkinsBelum ada peringkat

- Indicadores de Consumo para Projetos em Concreto Armado - Fábio KikuchiDokumen31 halamanIndicadores de Consumo para Projetos em Concreto Armado - Fábio Kikuchililee100% (2)

- Orcamento 7802Dokumen1 halamanOrcamento 7802Jefferson MilhorettoBelum ada peringkat

- Lei 156 2015 SegundaAlteracaoEstatutoOE Set2015Dokumen47 halamanLei 156 2015 SegundaAlteracaoEstatutoOE Set2015Pedro QuintasBelum ada peringkat

- Código Civil - Lei 10.406, 2002Dokumen149 halamanCódigo Civil - Lei 10.406, 2002eumechamofloraBelum ada peringkat

- MagnoDokumen1 halamanMagnoMagno HaronBelum ada peringkat

- Prova NR 35Dokumen2 halamanProva NR 35vivianeBelum ada peringkat

- NPM Fontes Da Nova Gestao Publica A Nova Governanca PublicaDokumen14 halamanNPM Fontes Da Nova Gestao Publica A Nova Governanca PublicaVendas 360Belum ada peringkat

- Asfalto CbuqDokumen5 halamanAsfalto CbuqitalokaiqueBelum ada peringkat