Anda mungkin juga menyukai

- Solicitud Al Banco Unión S.A. de Devolución de DocumentosDokumen1 halamanSolicitud Al Banco Unión S.A. de Devolución de DocumentosLeon Dheil Yerko91% (23)

- Caso Banco FassilDokumen19 halamanCaso Banco Fassiljhonny alberto miranda vacaBelum ada peringkat

- Ley 843 y Decreto Supremo 24051Dokumen4 halamanLey 843 y Decreto Supremo 24051Cristhian Dominguez Durán0% (1)

- 3.padron Biometrico DigitalDokumen30 halaman3.padron Biometrico DigitalRichard LeandroBelum ada peringkat

- EspecialDokumen2 halamanEspecialDanigza FernandezBelum ada peringkat

- Manual de Procedimientos Empresa Todo Uso S.R.LDokumen2 halamanManual de Procedimientos Empresa Todo Uso S.R.LJimena Salas RochaBelum ada peringkat

- Impuesto A La Transferencia Gratuita de Bienes (TGB)Dokumen41 halamanImpuesto A La Transferencia Gratuita de Bienes (TGB)Israel QuisbertBelum ada peringkat

- Guia 24Dokumen14 halamanGuia 24sarith duarte100% (2)

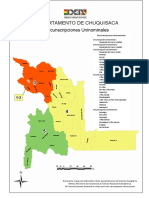

- ChuquisacaDokumen1 halamanChuquisacaLeon Dheil Yerko100% (1)

- Act5. Clasificación, Principios y Tecnicas de La IntegraciónDokumen5 halamanAct5. Clasificación, Principios y Tecnicas de La IntegraciónJULIO MISAEL VARGAS LOPEZBelum ada peringkat

- Programa de AuditorÝa para Gastos de PersonalDokumen16 halamanPrograma de AuditorÝa para Gastos de PersonalJohn Jamer Ramirez Arroyo100% (2)

- Norma Contable 9Dokumen4 halamanNorma Contable 9Anonymous sDyxqY9TE75% (4)

- 4ta Ayudantia RAU E IPIADokumen18 halaman4ta Ayudantia RAU E IPIARichard Mendoza pacsi100% (1)

- Practica 1 ProyectosDokumen19 halamanPractica 1 ProyectosJana Vargas100% (1)

- Tema 1 Primera ParteDokumen21 halamanTema 1 Primera ParteEddy BlancoBelum ada peringkat

- Examen Final - EstadisticaDokumen13 halamanExamen Final - EstadisticaMarisol Quispe Huanaco0% (1)

- Normas Basicas Del Sistema de ContabilidadDokumen31 halamanNormas Basicas Del Sistema de Contabilidadoscarluissg100% (2)

- Texto de Contabilidad GubernamentalDokumen43 halamanTexto de Contabilidad GubernamentalCasandra Hilari FloresBelum ada peringkat

- Rc-Iva Trabajo-2Dokumen9 halamanRc-Iva Trabajo-2Fililita KudoBelum ada peringkat

- Sistema de Tesoreria y Credito PublicoDokumen27 halamanSistema de Tesoreria y Credito PublicoivanbladimirmamaniBelum ada peringkat

- ITF Impuesto A Las Transacciones FinancierasDokumen5 halamanITF Impuesto A Las Transacciones FinancierasOscar Callisaya100% (1)

- Sistema de Tesorería y Credito PublicoDokumen46 halamanSistema de Tesorería y Credito PublicoIGOR DURAN100% (1)

- Fundamentos de Contabilidad Integrada MunicipalDokumen47 halamanFundamentos de Contabilidad Integrada Municipalalex100% (1)

- CUESTIONARIO de AUDITORIA IMPOSITIVADokumen9 halamanCUESTIONARIO de AUDITORIA IMPOSITIVA123 AnastaciaBelum ada peringkat

- Normas Básicas Del SCPDokumen66 halamanNormas Básicas Del SCPjhonBelum ada peringkat

- Cpa 310 - 1 - Ejercicios - Estado - Evolucin - PatrimonioDokumen6 halamanCpa 310 - 1 - Ejercicios - Estado - Evolucin - PatrimonioDaniel Vega IbarraBelum ada peringkat

- A Banco CentralDokumen1 halamanA Banco CentralFranz Nilo LlaveBelum ada peringkat

- Sistema de Contabilidad IntegradaDokumen8 halamanSistema de Contabilidad Integradaoscar garciaBelum ada peringkat

- Trabajo Cuestionario Ley #393Dokumen17 halamanTrabajo Cuestionario Ley #393cristian rolando pito100% (2)

- 0 para Legajo Permanente QuintitosDokumen106 halaman0 para Legajo Permanente QuintitospattyBelum ada peringkat

- D.S. 21530 Reglamento Al Impuesto Al Valor Agregado - IVADokumen10 halamanD.S. 21530 Reglamento Al Impuesto Al Valor Agregado - IVABryan LopezBelum ada peringkat

- Lacteosbol Manual de Procedimiento de Los Sistemas de Contabilidad Integrada y TesoreriaDokumen58 halamanLacteosbol Manual de Procedimiento de Los Sistemas de Contabilidad Integrada y TesoreriaMichael Ugarte100% (1)

- Ley 393 Servicios Financieros ResumenDokumen13 halamanLey 393 Servicios Financieros Resumenheidy38% (8)

- Testimonio de Poder EjecutivoDokumen4 halamanTestimonio de Poder EjecutivoHenry CondoriBelum ada peringkat

- Licencias de Funcionamiento HamDokumen13 halamanLicencias de Funcionamiento HamEzequiel Mario Limachi TarquiBelum ada peringkat

- Guia Curso - Sistema Contable Sic Jac 2020Dokumen30 halamanGuia Curso - Sistema Contable Sic Jac 2020xixmenita100% (2)

- Instructiva - Propuesta Poder GG - Clase A - Inti - v8 - 18.06.2021Dokumen7 halamanInstructiva - Propuesta Poder GG - Clase A - Inti - v8 - 18.06.2021Javier Hinojosa100% (1)

- TESTIMONIODokumen3 halamanTESTIMONIOdavidBelum ada peringkat

- Presentación Ley 393 Servicios FinancierosDokumen72 halamanPresentación Ley 393 Servicios FinancierosWilson Falcon100% (1)

- Pcga BoliviaDokumen3 halamanPcga BoliviaHenry Poma Aruquipa33% (3)

- Normas de Auditoria de Confiabilidad de Los RegistrosDokumen20 halamanNormas de Auditoria de Confiabilidad de Los RegistrosGILMAR SALAZARBelum ada peringkat

- Planillas de Enfoque de AuditoriaDokumen2 halamanPlanillas de Enfoque de AuditoriamariaBelum ada peringkat

- NB Contabilidad IntegradaDokumen27 halamanNB Contabilidad IntegradaOrLy TercerosBelum ada peringkat

- Sistema de Contabilidad Integrada: Ley de Administracion Y Control GubernamentalesDokumen7 halamanSistema de Contabilidad Integrada: Ley de Administracion Y Control GubernamentalesCristhianBelum ada peringkat

- RND 102100000011Dokumen32 halamanRND 102100000011Gabriel Alejandro CespedesBelum ada peringkat

- Caso Mattos AjustesDokumen2 halamanCaso Mattos AjustesJuan Pablo Cusi Cachaga0% (1)

- Impuesto Al JuegoDokumen14 halamanImpuesto Al JuegoIvan Gutierrez Mujica0% (1)

- Normas Contables de BoliviaDokumen5 halamanNormas Contables de BoliviaRichar MaytaBelum ada peringkat

- Banco FassilDokumen34 halamanBanco FassilVeramendi Melgar FabianaBelum ada peringkat

- Presentacion LEY 1178 UNIDAD 5Dokumen13 halamanPresentacion LEY 1178 UNIDAD 5Jose Rodriguez100% (1)

- Ley 812Dokumen7 halamanLey 812Kate HowardBelum ada peringkat

- Reglamento Interno Gamviach - 3b8a2f5e04cd64dDokumen20 halamanReglamento Interno Gamviach - 3b8a2f5e04cd64dSergio Daniel Flores RamosBelum ada peringkat

- Buro de Auditoria Soboce S.ADokumen36 halamanBuro de Auditoria Soboce S.ADiaz MarisolBelum ada peringkat

- Aguai S.A. 2019-2018Dokumen8 halamanAguai S.A. 2019-2018Ch An0% (1)

- 03 SabsDokumen54 halaman03 SabsHarry TapiaBelum ada peringkat

- Texto Guia de Auditoria ForenseDokumen25 halamanTexto Guia de Auditoria ForenseJose carlos GarciaBelum ada peringkat

- Iue 541Dokumen3 halamanIue 541Saul Yupanqui AruquipaBelum ada peringkat

- Banco Fassil Informe UMSSDokumen5 halamanBanco Fassil Informe UMSSDylan Antezana100% (1)

- Resolucion de EjerciciosDokumen12 halamanResolucion de EjerciciosJhony QuispeBelum ada peringkat

- Autoridad de Impugnacion Tributaria A. I. TDokumen21 halamanAutoridad de Impugnacion Tributaria A. I. TALEXIS LORAS YOIRIBelum ada peringkat

- Los Estados Financieros Constituyen Una Representación Estructurada de La Situación Financiera y Del Rendimiento Financiero de La EntidadDokumen6 halamanLos Estados Financieros Constituyen Una Representación Estructurada de La Situación Financiera y Del Rendimiento Financiero de La EntidadTeffy KattaBelum ada peringkat

- Guia CGDokumen7 halamanGuia CGDaniela Gómez GamboaBelum ada peringkat

- Cuentas AnualesDokumen3 halamanCuentas AnualesantonioBelum ada peringkat

- Estados Financieros BásicosDokumen2 halamanEstados Financieros BásicosJuan MaldonadoBelum ada peringkat

- Cdgsgif 0422Dokumen1 halamanCdgsgif 0422Leon Dheil YerkoBelum ada peringkat

- REga Reporte Com Gasto Cat ProgDokumen1 halamanREga Reporte Com Gasto Cat ProgLeon Dheil YerkoBelum ada peringkat

- REga Reporte Com Gasto Cat ProgDokumen1 halamanREga Reporte Com Gasto Cat ProgLeon Dheil YerkoBelum ada peringkat

- REga Reporte Com Gasto Cat ProgDokumen1 halamanREga Reporte Com Gasto Cat ProgLeon Dheil YerkoBelum ada peringkat

- REga Reporte Com Gasto Cat ProgDokumen1 halamanREga Reporte Com Gasto Cat ProgLeon Dheil YerkoBelum ada peringkat

- Cdgsgif 08122Dokumen1 halamanCdgsgif 08122Leon Dheil YerkoBelum ada peringkat

- Documento - de - Lectura - S - 1b.pdf Como Calcular El Marketing ROIDokumen5 halamanDocumento - de - Lectura - S - 1b.pdf Como Calcular El Marketing ROIYesenia AlbujaBelum ada peringkat

- REga Reporte DinamicoDokumen3 halamanREga Reporte DinamicoLeon Dheil YerkoBelum ada peringkat

- Acosos 3 BNDokumen16 halamanAcosos 3 BNWilly Apaza TiconaBelum ada peringkat

- 910a4532aea8cfabe4ccaf603d224bc0Dokumen7 halaman910a4532aea8cfabe4ccaf603d224bc0Gaston Yampara VargasBelum ada peringkat

- Pronunciamiento Público Sobre Resolución TSE 24Dokumen2 halamanPronunciamiento Público Sobre Resolución TSE 24Leon Dheil YerkoBelum ada peringkat

- Gobierno Autónomo Departamental de CochabambaDokumen4 halamanGobierno Autónomo Departamental de CochabambaLeon Dheil Yerko100% (1)

- 7 Tecnicas Practicas para Hablar en Publico Con Elocuencia y Seguridad Vencer Los Nervios y Dominar Tu Lenguaje Corporal FacilmenteDokumen22 halaman7 Tecnicas Practicas para Hablar en Publico Con Elocuencia y Seguridad Vencer Los Nervios y Dominar Tu Lenguaje Corporal Facilmentejcmesiasj100% (3)

- Curriculum Vitae SimpleDokumen5 halamanCurriculum Vitae SimpleLeon Dheil Yerko100% (1)

- Nuevo Modelo Economico en BoliviaDokumen44 halamanNuevo Modelo Economico en BoliviaLeon Dheil Yerko100% (1)

- Discurso Fin CarreraDokumen1 halamanDiscurso Fin Carrerasandra JaramilloBelum ada peringkat

- Boletin NC 3 y 6 PDFDokumen12 halamanBoletin NC 3 y 6 PDFMily VenegasBelum ada peringkat

- Tema 3 Concejo y Ejecutivo MunicipalDokumen121 halamanTema 3 Concejo y Ejecutivo MunicipalLeon Dheil YerkoBelum ada peringkat

- Poa2016 PDFDokumen42 halamanPoa2016 PDFLeon Dheil YerkoBelum ada peringkat

- Anexo RND10 0033 16 SancionesDokumen10 halamanAnexo RND10 0033 16 SancionesCharly Sj63% (8)

- TD 1242 PDFDokumen158 halamanTD 1242 PDFLeon Dheil YerkoBelum ada peringkat

- 2014 1783 DBC Anpe Contratacion ObrasDokumen42 halaman2014 1783 DBC Anpe Contratacion ObrasJhonny molinaBelum ada peringkat

- Iso 17799 2007Dokumen180 halamanIso 17799 2007Maurice FrayssinetBelum ada peringkat

- Manual de Funciones GADCH 2017.Dokumen542 halamanManual de Funciones GADCH 2017.Leon Dheil Yerko92% (12)

- Tema 1 Marco Legal Autonomico 2017Dokumen117 halamanTema 1 Marco Legal Autonomico 2017Leon Dheil YerkoBelum ada peringkat

- Tema 2 Modelo de Gestion Municpal ParticipativoDokumen63 halamanTema 2 Modelo de Gestion Municpal ParticipativoLeon Dheil Yerko100% (2)

- 217055Dokumen9 halaman217055HyaNin GsBelum ada peringkat

- DS 24051Dokumen1 halamanDS 24051Anonymous Grvfl7D5350% (2)

- El Transportistas Vive Del VolanteDokumen133 halamanEl Transportistas Vive Del VolanteLuis Victor Aleman VargasBelum ada peringkat

- Tipos de MercadoDokumen9 halamanTipos de MercadoSAUL MARTIN MAMANI CHALCOBelum ada peringkat

- Ley de Presupuesto, de Endeudamiento y de Equilibrio FinancieroDokumen75 halamanLey de Presupuesto, de Endeudamiento y de Equilibrio FinancieroCarlos Alexander Espinoza HuañahuiBelum ada peringkat

- PROYECTO DE INVERSION - Unlocked PDFDokumen81 halamanPROYECTO DE INVERSION - Unlocked PDFcarlos torresBelum ada peringkat

- CASO #1 C.C. 3B SAC Análisis Vertical, Horizontal y RatiosDokumen3 halamanCASO #1 C.C. 3B SAC Análisis Vertical, Horizontal y RatiosLorena Blas SantiagoBelum ada peringkat

- Aspectos Tributarios y de ContabilidadDokumen27 halamanAspectos Tributarios y de ContabilidadByron Roberto Flores Villatoro50% (2)

- Cobranza de Venta de Bienes o Servicios e Ingresos OperacionalesDokumen6 halamanCobranza de Venta de Bienes o Servicios e Ingresos OperacionalesErika CentenoBelum ada peringkat

- Lima 11Dokumen8 halamanLima 11L̶c̶ D̸e̸l̸f̸i̸n̸a̸ Y̸a̺͆m̺͆i̺͆l̺͆e̺͆t̺͆h̺͆Belum ada peringkat

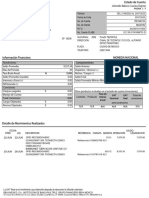

- BBVA-8 Ago 2023 93331 A.M.Dokumen7 halamanBBVA-8 Ago 2023 93331 A.M.Teach Manuel FloresBelum ada peringkat

- Aaron Paredes Deber 1Dokumen32 halamanAaron Paredes Deber 1Aarón Paredes0% (1)

- Practica Cap 10 Grupo AMAS 25 Sept 16 XLSX PDFDokumen51 halamanPractica Cap 10 Grupo AMAS 25 Sept 16 XLSX PDFTaty SanchezBelum ada peringkat

- CAPITULO 2 AuditoriaDokumen12 halamanCAPITULO 2 AuditoriahavimoBelum ada peringkat

- Contrato de FactoryDokumen6 halamanContrato de FactoryGeraldina GarcíaBelum ada peringkat

- 3era Practica Calificada - Caballero Vargas RaitDokumen7 halaman3era Practica Calificada - Caballero Vargas RaitNikol Solsol JaraBelum ada peringkat

- FOLLETODokumen2 halamanFOLLETOVíctor PalacioBelum ada peringkat

- Instrumentos y Operaciones FinancierasDokumen138 halamanInstrumentos y Operaciones FinancierasEdilson Falla ReyesBelum ada peringkat

- Temas Contabilidad Financiera 2 A 8 Contexto y EjerciciosDokumen165 halamanTemas Contabilidad Financiera 2 A 8 Contexto y EjerciciosAnelim Aidualc0% (1)

- Trabajo # 2 Presupuesto Publico y Privado MANUEL WDokumen14 halamanTrabajo # 2 Presupuesto Publico y Privado MANUEL WManuel WilsonBelum ada peringkat

- Tarea 1 Finanzas Administrativas 3Dokumen7 halamanTarea 1 Finanzas Administrativas 3Valeria PerezBelum ada peringkat

- Proy Directiva Caja Chica 2024Dokumen37 halamanProy Directiva Caja Chica 2024cpcedwingallende74Belum ada peringkat

- Administracion FinancieraDokumen76 halamanAdministracion FinancieraAshley Espinoza67% (3)

- Practica 1docx PDFDokumen5 halamanPractica 1docx PDFjohjaniBelum ada peringkat

- Down by For River ContabDokumen9 halamanDown by For River ContabJosé PérezBelum ada peringkat

- DFO Ejerciico EjercitoDokumen4 halamanDFO Ejerciico EjercitoMarioBelum ada peringkat

- Evaproyect Frigorifico 1505 1Dokumen1 halamanEvaproyect Frigorifico 1505 1Juan Gabriel OJEDA SANCHEZBelum ada peringkat

- Cotizacion Sistema Contable en Excel-8Dokumen1 halamanCotizacion Sistema Contable en Excel-8verin peñaililloBelum ada peringkat

- Evolución Del Mercado en VenezuelaDokumen13 halamanEvolución Del Mercado en VenezuelaluischaguanBelum ada peringkat

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - VIRTUAL - GERENCIA FINANCIERA - (GRUPO B14)Dokumen16 halamanEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - VIRTUAL - GERENCIA FINANCIERA - (GRUPO B14)Yorleny PardoBelum ada peringkat