Anda mungkin juga menyukai

- Audit. Fciero. Ejercicio Sobre RiesgosDokumen2 halamanAudit. Fciero. Ejercicio Sobre RiesgosOscar Armando ITUARTEBelum ada peringkat

- Auditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónDari EverandAuditoría del sector solidario: Normas de aseguramiento de la información (NAI) - 2da ediciónBelum ada peringkat

- Nic 37Dokumen40 halamanNic 37Cinthia FloresBelum ada peringkat

- TFG Gabriel Chehda Ramacciotti Vdef PDFDokumen125 halamanTFG Gabriel Chehda Ramacciotti Vdef PDFLamarckosBelum ada peringkat

- Métodos de Valoración y Contabilización de InversionesDokumen17 halamanMétodos de Valoración y Contabilización de InversionesJose Martin Castillo PatiñoBelum ada peringkat

- Ejercicios Nic 2Dokumen1 halamanEjercicios Nic 2Byron SalinasBelum ada peringkat

- AuditoriaDokumen33 halamanAuditoriaEDiSsonBelum ada peringkat

- Niif 16 PDFDokumen4 halamanNiif 16 PDFELIZABETH CUBA CUBABelum ada peringkat

- Amortización de IntangiblesDokumen4 halamanAmortización de IntangiblesDanna SaucedoBelum ada peringkat

- Control Lectura Nic 38Dokumen3 halamanControl Lectura Nic 38Kathleen BazurtoBelum ada peringkat

- Contabilidad - AvanzadaII - Prueba de DiagnosticoDokumen9 halamanContabilidad - AvanzadaII - Prueba de DiagnosticoFreddy BajañaBelum ada peringkat

- Casos KattyDokumen21 halamanCasos KattyLillizitha LlsBelum ada peringkat

- 3Dokumen2 halaman3melisatomasBelum ada peringkat

- Modelo Notas Explicativas y Politicas ContablesDokumen14 halamanModelo Notas Explicativas y Politicas ContablesJimmy Fernando Ricardo RosalesBelum ada peringkat

- Métodos de Valoración de InventariosDokumen5 halamanMétodos de Valoración de InventariosMiguel MartinezBelum ada peringkat

- Caja y Bancos - Inversiones TemporariasDokumen13 halamanCaja y Bancos - Inversiones TemporariasDaniela MoralesBelum ada peringkat

- Auditoria - Resumen - 2018 - GalloDokumen38 halamanAuditoria - Resumen - 2018 - GalloNatalia AcostaBelum ada peringkat

- NIC 16 - CorrectoDokumen22 halamanNIC 16 - CorrectoDHAYRIN YESSENIA MARIN INTERIANOBelum ada peringkat

- Examen de Auditoria FinancieraDokumen8 halamanExamen de Auditoria FinancieraAdrianaBelum ada peringkat

- 10 Nia 540, 545, 550Dokumen50 halaman10 Nia 540, 545, 550josecarlosmanzano100% (1)

- Casos Prácticos Instrumentos de CoberturaDokumen25 halamanCasos Prácticos Instrumentos de CoberturaMarysol MamaniBelum ada peringkat

- Taller Pregunata ContabilidadDokumen4 halamanTaller Pregunata ContabilidadAlexa AngaritaBelum ada peringkat

- Nic 37 Casos PracticosDokumen6 halamanNic 37 Casos PracticosCynthia MagallanesBelum ada peringkat

- T5 Evaluación de Ci Según Coso I Ii IiiDokumen52 halamanT5 Evaluación de Ci Según Coso I Ii Iiijuan carlosBelum ada peringkat

- NIC 17 Arrendamientos EjemplosDokumen4 halamanNIC 17 Arrendamientos EjemplosLeonardo E. Yáñez RodríguezBelum ada peringkat

- Cedulas SumariasDokumen13 halamanCedulas SumariasEmmanuel Gutierrez100% (1)

- Nia 315Dokumen22 halamanNia 315Angela Quispe CamposBelum ada peringkat

- Los Activos Fijos Grupo 7Dokumen15 halamanLos Activos Fijos Grupo 7Luis GreGorio A. Tinoco50% (2)

- Casos Resueltos de Nic 18Dokumen48 halamanCasos Resueltos de Nic 18Gustavo Paredes RosasBelum ada peringkat

- Rubro Activos BiologicosDokumen20 halamanRubro Activos BiologicosBradley Collier100% (2)

- Cierre Tributario 2022 y Planeamiento Tributario 2023 31.10.2022vf 07 Ouu7j4Dokumen71 halamanCierre Tributario 2022 y Planeamiento Tributario 2023 31.10.2022vf 07 Ouu7j4jose luis alva sanchezBelum ada peringkat

- Contabilida NIIF para PYMESDokumen7 halamanContabilida NIIF para PYMESCarolyn Patricia Arias PérezBelum ada peringkat

- Caso NIIF 1 - Pascual AyalaDokumen12 halamanCaso NIIF 1 - Pascual AyalaTerry Zolorzano100% (1)

- AuditoriaVentasDokumen2 halamanAuditoriaVentasRafael Sepulveda RojasBelum ada peringkat

- Nic 8 Presentacion en PPT-JMODokumen8 halamanNic 8 Presentacion en PPT-JMODaniel Cabrera GarciaBelum ada peringkat

- Utpl-Tnae0112Dokumen23 halamanUtpl-Tnae0112Jechus UrgilesBelum ada peringkat

- Ajuste integral Lirios S.A. (menos de DOCUMENTODokumen40 halamanAjuste integral Lirios S.A. (menos de DOCUMENTODebora Soledad MirandaBelum ada peringkat

- Ejemplos NIC 38Dokumen2 halamanEjemplos NIC 38Leonardo E. Yáñez Rodríguez100% (1)

- 18 Nic-18 Ingresos OrdinariosDokumen22 halaman18 Nic-18 Ingresos Ordinarios3709779100% (12)

- Autoevaluación Control InternoDokumen4 halamanAutoevaluación Control InternoAna Milena Garcia OrozcoBelum ada peringkat

- Práctica CalificadaDokumen1 halamanPráctica CalificadaCarlos Huaman FloresBelum ada peringkat

- Reconocimiento Ingresos ServiciosDokumen10 halamanReconocimiento Ingresos ServiciosJordan Effio CustodioBelum ada peringkat

- Grupo AuditotriaDokumen20 halamanGrupo AuditotriaRossy AydeeBelum ada peringkat

- Tomo I PDFDokumen439 halamanTomo I PDFEva Anticona VidalBelum ada peringkat

- Activos IntangiblesDokumen26 halamanActivos IntangiblesAmbiorix VargasBelum ada peringkat

- Estimación de Los Flujos de Efectivo Futuros - NIC 36 Deterioro de ActivosDokumen5 halamanEstimación de Los Flujos de Efectivo Futuros - NIC 36 Deterioro de ActivosConsultas IFRS0% (1)

- NIIF 6 Exploración y evaluación de recursos mineralesDokumen5 halamanNIIF 6 Exploración y evaluación de recursos mineralesignaciaaam0% (1)

- Modelo de Control Interno Coso IIIDokumen4 halamanModelo de Control Interno Coso IIIjdcm_1096Belum ada peringkat

- NIC 39 Resumen técnico 2012Dokumen3 halamanNIC 39 Resumen técnico 2012NinoSosaBelum ada peringkat

- NIC 2 InventariosDokumen6 halamanNIC 2 InventariosxbennyxdBelum ada peringkat

- Nic 37 PDFDokumen3 halamanNic 37 PDFJorge Luis SaavedraBelum ada peringkat

- Nic 34 ResumenDokumen1 halamanNic 34 ResumenFranklin PérezBelum ada peringkat

- Ejercicios Nic 16 Propiedad Planta y EquipoDokumen14 halamanEjercicios Nic 16 Propiedad Planta y EquipoYoleidyBelum ada peringkat

- Auditoria FinancieraDokumen89 halamanAuditoria FinancieraBernardo Baca CarbajalBelum ada peringkat

- Ejemplo ilustrativo 1: Acuerdo de concesión de servicios que proporciona un activo financiero al operadorDokumen38 halamanEjemplo ilustrativo 1: Acuerdo de concesión de servicios que proporciona un activo financiero al operadorArturo Rivera D.Belum ada peringkat

- Ética Moral Del Perito ContableDokumen5 halamanÉtica Moral Del Perito ContableKELLYBelum ada peringkat

- Amenaza de Los Nuevos Competidores: Rivalidad Entre Competidores CNT TV Cable DirectvDokumen3 halamanAmenaza de Los Nuevos Competidores: Rivalidad Entre Competidores CNT TV Cable DirectvRemigioBelum ada peringkat

- Analisis EEFF Bajo IFRS - NICDokumen52 halamanAnalisis EEFF Bajo IFRS - NICHernán Moraga AvendañoBelum ada peringkat

- NIC 17 Arrendamientos PDFDokumen17 halamanNIC 17 Arrendamientos PDFHernán Moraga AvendañoBelum ada peringkat

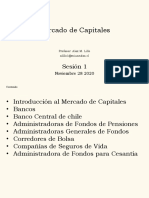

- Sesión 12020 Noviembre 28 Mcdo CapDokumen115 halamanSesión 12020 Noviembre 28 Mcdo CapHernán Moraga AvendañoBelum ada peringkat

- Visión Global de Auditoria - Sept. 2020Dokumen40 halamanVisión Global de Auditoria - Sept. 2020Hernán Moraga AvendañoBelum ada peringkat

- Análisis de Impacto de La NIIF 16. ArrendamientosDokumen8 halamanAnálisis de Impacto de La NIIF 16. ArrendamientosAmadeo Alejandro Vaquis OrellanaBelum ada peringkat

- Auditorías y Tratamiento de Hallazgos PDFDokumen37 halamanAuditorías y Tratamiento de Hallazgos PDFcz99Belum ada peringkat

- Evaluación de Proyectos en la UTM: Apuntes del CursoDokumen81 halamanEvaluación de Proyectos en la UTM: Apuntes del Cursomvtldep100% (1)

- Tratamiento y Valuación de Cuentas de Resultado Con NIIFDokumen16 halamanTratamiento y Valuación de Cuentas de Resultado Con NIIFHernán Moraga AvendañoBelum ada peringkat

- Ejercicios de Auditoria - ResueltosDokumen7 halamanEjercicios de Auditoria - ResueltosHernán Moraga Avendaño100% (3)

- Derivados PDFDokumen39 halamanDerivados PDFHernán Moraga AvendañoBelum ada peringkat

- Análisis de la Auditoría Forense como método de prevención del fraude en las Cooperativas de Ahorro y CréditoDokumen161 halamanAnálisis de la Auditoría Forense como método de prevención del fraude en las Cooperativas de Ahorro y CréditoLuz Consuelo Hurtado BurgosBelum ada peringkat

- NIC 23 y NIC 38Dokumen22 halamanNIC 23 y NIC 38Hernán Moraga Avendaño100% (1)

- Manual Auditoria de Calidad Ver 03 PDFDokumen45 halamanManual Auditoria de Calidad Ver 03 PDFKevin Rojas GutierrezBelum ada peringkat

- Valoracion de AccionesDokumen25 halamanValoracion de AccionesHernán Moraga AvendañoBelum ada peringkat

- Derivados (Ingeniería Financiera)Dokumen28 halamanDerivados (Ingeniería Financiera)Rigoberto de LeónBelum ada peringkat

- Manual de Cuentas MipymeDokumen69 halamanManual de Cuentas MipymeWalter Rodrigo ZereneBelum ada peringkat

- FINANZAS 2005 - Problemas de Finanzas PDFDokumen25 halamanFINANZAS 2005 - Problemas de Finanzas PDFluis0503Belum ada peringkat

- IFRS 16 Arrendamientos - Guia 2016-A PDFDokumen116 halamanIFRS 16 Arrendamientos - Guia 2016-A PDFEliecer Campos CárdenasBelum ada peringkat

- Ejercicios de Constitucion de Sociedades 2Dokumen3 halamanEjercicios de Constitucion de Sociedades 2Hernán Moraga AvendañoBelum ada peringkat

- Articles-5482 G7 Gestion RiesgosDokumen39 halamanArticles-5482 G7 Gestion RiesgosjmsimoncelliBelum ada peringkat

- ManualDokumen118 halamanManualmarlocbBelum ada peringkat

- Gobierno Corporativo y Escandalos EmpresarialesDokumen110 halamanGobierno Corporativo y Escandalos EmpresarialesHernán Moraga AvendañoBelum ada peringkat

- Apuntes Del Estudiante de AuditoriaDokumen114 halamanApuntes Del Estudiante de Auditoriajorgefuentesy100% (7)

- Implementación de COBIT 5Dokumen7 halamanImplementación de COBIT 5Hernán Moraga AvendañoBelum ada peringkat

- Material Completo de Aud. EeffDokumen270 halamanMaterial Completo de Aud. EeffHernán Moraga AvendañoBelum ada peringkat

- Nic 41 Casos Practicos Richard Cuenca ChavezDokumen38 halamanNic 41 Casos Practicos Richard Cuenca ChavezLuis Francisco Benavides100% (6)

- Análisis Beneficios Tributarios Zona de Arica y Parinacota (V.1)Dokumen7 halamanAnálisis Beneficios Tributarios Zona de Arica y Parinacota (V.1)Hernán Moraga AvendañoBelum ada peringkat

- Norma Internacional de Auditoría: Profesor: PH.D© Hernan Moraga ADokumen32 halamanNorma Internacional de Auditoría: Profesor: PH.D© Hernan Moraga AHernán Moraga AvendañoBelum ada peringkat

- Conta Bili DadDokumen28 halamanConta Bili DadMarielle MoraBelum ada peringkat

- Nic 41 - Activos Biologicos - Inacap 2020Dokumen50 halamanNic 41 - Activos Biologicos - Inacap 2020Hernán Moraga AvendañoBelum ada peringkat

- Gestion Terminado Grupo6Dokumen10 halamanGestion Terminado Grupo6Anderson Layme Perez100% (1)

- Trabajo ContabilidadDokumen27 halamanTrabajo ContabilidadNoe Alcocer LoriaBelum ada peringkat

- Ejemplo de Ejercicio de Papeles de Trabajo AuditoriaDokumen8 halamanEjemplo de Ejercicio de Papeles de Trabajo AuditoriaLuis-Man Cujuy100% (1)

- El Origen Del NeoliberalismoDokumen2 halamanEl Origen Del NeoliberalismoJhinck Hugo Ccanaza LaricoBelum ada peringkat

- Grupo AjeDokumen15 halamanGrupo AjeMaríaElizaRamosBelum ada peringkat

- Vigencia de Poder 03de Junio Del 2016Dokumen4 halamanVigencia de Poder 03de Junio Del 2016ricardo pascualBelum ada peringkat

- Capítulo 3 (Evaluación Externa)Dokumen13 halamanCapítulo 3 (Evaluación Externa)marioBelum ada peringkat

- 4.1 Técnicas de Análisis de ReemplazoDokumen2 halaman4.1 Técnicas de Análisis de ReemplazoLuis Alberto Garcia Rodriguez100% (1)

- Informe de avance de práctica profesional en Inicsa LtdaDokumen15 halamanInforme de avance de práctica profesional en Inicsa LtdaDaniela Grandón PalmaBelum ada peringkat

- DICORPDokumen38 halamanDICORPeycaro27 eycaro27100% (1)

- FerreteriaDokumen75 halamanFerreteriaDiego SanchezBelum ada peringkat

- Mapa EstrategicoDokumen1 halamanMapa EstrategicoLiliana Lina MartinezBelum ada peringkat

- Estrategia de Distribucion Aprovisionamiento y Produccion 2Dokumen8 halamanEstrategia de Distribucion Aprovisionamiento y Produccion 2lilianaBelum ada peringkat

- Trabajo productivo e improductivo en Marx y VirnoDokumen15 halamanTrabajo productivo e improductivo en Marx y Virnodaniellopezabel100% (1)

- 1234567489Dokumen3 halaman1234567489Alberto SaavedraBelum ada peringkat

- Auditoria FinancieraDokumen115 halamanAuditoria FinancieraPrynxipit Agustin100% (4)

- Perfil de MercadoDokumen14 halamanPerfil de MercadoMarco RuizBelum ada peringkat

- COmo Fijar Precios y Cotizaciones para Exportación Parte 1Dokumen7 halamanCOmo Fijar Precios y Cotizaciones para Exportación Parte 1UmbelinaTkmBelum ada peringkat

- Política de ViviendaDokumen25 halamanPolítica de ViviendaAnonymous Jmy3fj86kLBelum ada peringkat

- Power Point Doña GallinaDokumen11 halamanPower Point Doña GallinaAlexandre Lors Jocelyn100% (1)

- Almeyda Estefani Estudio Prefactibilidad Produccion Galletas AnexosDokumen135 halamanAlmeyda Estefani Estudio Prefactibilidad Produccion Galletas AnexosNayruth NayBelum ada peringkat

- Plan de MK Xpo BimboDokumen60 halamanPlan de MK Xpo BimboKasandra ValadezBelum ada peringkat

- Mercados Competitivos PDFDokumen13 halamanMercados Competitivos PDFcesitarcalcina0% (1)

- RESUMEN CAPITULO 4-Melvin Roberto Arias MejiaDokumen7 halamanRESUMEN CAPITULO 4-Melvin Roberto Arias MejiaMel AriasBelum ada peringkat

- Teoria de JuegosDokumen2 halamanTeoria de JuegosLaura Condori57% (7)

- Transacciones de Contabilidad BancariaDokumen4 halamanTransacciones de Contabilidad BancariaKrlos JuniorBelum ada peringkat

- Perfil Carretera PACHANGARA OYON - UltimoDokumen91 halamanPerfil Carretera PACHANGARA OYON - UltimoVenturo Cordero VillacortaBelum ada peringkat

- Mejora de Procesos Productivos Mediante Lean Manufacturing-26-55Dokumen31 halamanMejora de Procesos Productivos Mediante Lean Manufacturing-26-55luisBelum ada peringkat

- Análisis de opciones de transporte para Senco ElectronicsDokumen9 halamanAnálisis de opciones de transporte para Senco ElectronicsKenyu ShiromaBelum ada peringkat

- Mapa Mental Servicio Al ClienteDokumen2 halamanMapa Mental Servicio Al ClienteBrayan Mora C75% (4)