Anda mungkin juga menyukai

- Latihan USM STAN 2014 001Dokumen13 halamanLatihan USM STAN 2014 001Adinda FebriyantiBelum ada peringkat

- Usaha Meningkatkan Ketahanan NasionalDokumen3 halamanUsaha Meningkatkan Ketahanan NasionalAdinda FebriyantiBelum ada peringkat

- Mengkreasikan Makanan TradisionalDokumen3 halamanMengkreasikan Makanan TradisionalAdinda FebriyantiBelum ada peringkat

- KIsi-kisi-PKn 2013Dokumen4 halamanKIsi-kisi-PKn 2013Adinda FebriyantiBelum ada peringkat

- Keuangan Negara Ujian Harian PKn StanDokumen12 halamanKeuangan Negara Ujian Harian PKn StanAdinda FebriyantiBelum ada peringkat

- KKM BHS IndDokumen7 halamanKKM BHS IndAdinda FebriyantiBelum ada peringkat

- SEJARAH HUKUM KEUANGANDokumen10 halamanSEJARAH HUKUM KEUANGANAdinda FebriyantiBelum ada peringkat

- Hak Yang Belum Terpenuhi PKNDokumen2 halamanHak Yang Belum Terpenuhi PKNAdinda FebriyantiBelum ada peringkat

- Pih 4Dokumen1 halamanPih 4Adinda FebriyantiBelum ada peringkat

- Pih 1Dokumen4 halamanPih 1Adinda FebriyantiBelum ada peringkat

- 5.1 TWK Tata Negara PDFDokumen15 halaman5.1 TWK Tata Negara PDFputra1567% (3)

- Dari Sisi Pendapatan NegaraDokumen1 halamanDari Sisi Pendapatan NegaraAdinda FebriyantiBelum ada peringkat

- Pih 2Dokumen9 halamanPih 2Adinda FebriyantiBelum ada peringkat

- Organisasi ManajemenDokumen28 halamanOrganisasi ManajemenAlifMuhammadFadliBelum ada peringkat

- C. Tarif Dan Cara Menghitung Uang TebusanDokumen3 halamanC. Tarif Dan Cara Menghitung Uang TebusanAdinda FebriyantiBelum ada peringkat

- Statistika VIDokumen34 halamanStatistika VIAdinda FebriyantiBelum ada peringkat

- Pih 2Dokumen9 halamanPih 2Adinda FebriyantiBelum ada peringkat

- PPH Kelompok 1Dokumen10 halamanPPH Kelompok 1Adinda FebriyantiBelum ada peringkat

- Bab I Pengertian Bahasa Indonesia Yang Baik Dan BenarDokumen25 halamanBab I Pengertian Bahasa Indonesia Yang Baik Dan BenarAdinda FebriyantiBelum ada peringkat

- Falsafah PajakDokumen2 halamanFalsafah PajakAdinda FebriyantiBelum ada peringkat

- HKN PRODI D1Dokumen4 halamanHKN PRODI D1Adinda FebriyantiBelum ada peringkat

- Matematika - Simpanan Rata-Rata & PokokDokumen18 halamanMatematika - Simpanan Rata-Rata & PokokAdinda FebriyantiBelum ada peringkat

- PEMBUKUAN DAN PENCATATANDokumen21 halamanPEMBUKUAN DAN PENCATATANAdinda FebriyantiBelum ada peringkat

- PPH FinalDokumen3 halamanPPH FinalAdinda FebriyantiBelum ada peringkat

- 07 - Status PTKP Suami Istri Dalam PPH OPDokumen1 halaman07 - Status PTKP Suami Istri Dalam PPH OPAdinda FebriyantiBelum ada peringkat

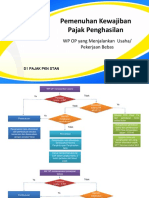

- 06 - PPH OP Pengusaha, Pekerjaan BebasDokumen43 halaman06 - PPH OP Pengusaha, Pekerjaan BebasAdinda FebriyantiBelum ada peringkat

- Pih 1Dokumen4 halamanPih 1Adinda FebriyantiBelum ada peringkat

- ANGKETDokumen3 halamanANGKETAdinda FebriyantiBelum ada peringkat

- RESUMENDokumen29 halamanRESUMENAdinda FebriyantiBelum ada peringkat