Anda mungkin juga menyukai

- Cycle Achats Fournisseur Audit ComptableDokumen50 halamanCycle Achats Fournisseur Audit ComptableMouna WiwiBelum ada peringkat

- Cycle Vente ClientDokumen51 halamanCycle Vente ClientFati Zahra AlaouiBelum ada peringkat

- Audit Cycle Ventes ClientsDokumen26 halamanAudit Cycle Ventes ClientsAJ Soukaina80% (5)

- Audit Cycle VenteDokumen39 halamanAudit Cycle VenteABAASOUF100% (1)

- Cycle Vente ClientsDokumen5 halamanCycle Vente ClientsFatima Ezzahra Safae100% (1)

- Cycle Vente ClientDokumen51 halamanCycle Vente ClientHouda Benfettah67% (3)

- Controle Interne PMEDokumen12 halamanControle Interne PMEAmal Amal0% (1)

- Audit Cycle AchatDokumen41 halamanAudit Cycle AchatRacem Gassara100% (1)

- L'Audit Du Cycle Achat-FournisseurDokumen53 halamanL'Audit Du Cycle Achat-FournisseurOumaima BouthaljaBelum ada peringkat

- Exposé Du C Interne Cycle VentesDokumen26 halamanExposé Du C Interne Cycle VentesMouhssine Merrouna100% (2)

- Mémoire Évaluation Du Controle Interne Cycle Achat, Ventes Et TrésoDokumen88 halamanMémoire Évaluation Du Controle Interne Cycle Achat, Ventes Et Trésobertrand evan'sBelum ada peringkat

- Audit Financier Cycle Vente-ClientDokumen6 halamanAudit Financier Cycle Vente-ClientAm IneBelum ada peringkat

- PFE Audit Cycle AchatDokumen70 halamanPFE Audit Cycle Achatselmi ghadaBelum ada peringkat

- Controle Interne Cycle Des VentesDokumen104 halamanControle Interne Cycle Des VentesFati Zahra AlaouiBelum ada peringkat

- Audit PDFDokumen50 halamanAudit PDFMohammed TahtouhBelum ada peringkat

- Objectifs Du Cycle VenteDokumen7 halamanObjectifs Du Cycle VenteSafa HamzaouiBelum ada peringkat

- Audit Cycle VenteDokumen38 halamanAudit Cycle VenteamineBelum ada peringkat

- Controle Interne Outil de Performance PDFDokumen99 halamanControle Interne Outil de Performance PDFAbdellatif Boumaalif100% (1)

- Audit de La Fonction AchatDokumen167 halamanAudit de La Fonction AchatFleur LilasBelum ada peringkat

- AUDIT Du Cycle TrésorerieDokumen10 halamanAUDIT Du Cycle TrésorerieFATIMA ZAHRA EL ATMANI100% (1)

- 2 Questionnaire de Contröle Interne - AchatsDokumen10 halaman2 Questionnaire de Contröle Interne - AchatsikhlassesabriBelum ada peringkat

- Cycle Immobilisatio RapportDokumen56 halamanCycle Immobilisatio RapportIlyas zhBelum ada peringkat

- Audit Cycle Achat FournisseurDokumen61 halamanAudit Cycle Achat Fournisseurbadr atabi100% (1)

- Etude de Cas Cycle de TrésorerieDokumen5 halamanEtude de Cas Cycle de TrésorerieAbou KhalilBelum ada peringkat

- TH Me 4 Cycle Achats FourDokumen52 halamanTH Me 4 Cycle Achats FourMehdi ChBelum ada peringkat

- Objectifs de Contrôle Interne Appliqué Au Cycle de TrésorerieDokumen2 halamanObjectifs de Contrôle Interne Appliqué Au Cycle de Trésorerieoumaima chaieri100% (1)

- La Conception de La Procedure de Cycle de Vente 1Dokumen30 halamanLa Conception de La Procedure de Cycle de Vente 1jihaaaa50% (2)

- Mémoire Final À ImprimerDokumen139 halamanMémoire Final À ImprimerFatine lbBelum ada peringkat

- Audit Vente ClientDokumen47 halamanAudit Vente ClientHajar AzilBelum ada peringkat

- Audit Interne - CFC-ONE ToubaliDokumen30 halamanAudit Interne - CFC-ONE ToubaliAdnane GueddariBelum ada peringkat

- Audit Interne Des Cycles de LDokumen37 halamanAudit Interne Des Cycles de LEjg Esjegas100% (1)

- Cycle Achats FournisseursDokumen26 halamanCycle Achats FournisseursmanarelyoussoufiBelum ada peringkat

- CONTROLE INTERNE (Généralités)Dokumen6 halamanCONTROLE INTERNE (Généralités)Nadia RobaiBelum ada peringkat

- PFE IMEN Audit Du Cycle Vente-ClientDokumen22 halamanPFE IMEN Audit Du Cycle Vente-Clientimen amriBelum ada peringkat

- Separation Des TachesDokumen10 halamanSeparation Des TachesMohamedDidiBelum ada peringkat

- Généralité Sur Le Contrôle InterneDokumen3 halamanGénéralité Sur Le Contrôle InternemeriemBelum ada peringkat

- Essai de Mise en Place de La Démarche D'audit Interne Introduction Generale14102021Dokumen220 halamanEssai de Mise en Place de La Démarche D'audit Interne Introduction Generale14102021Rym BoudBelum ada peringkat

- Audit Cycle Achat FNSDokumen25 halamanAudit Cycle Achat FNSZineb KorchiBelum ada peringkat

- Lévaluation Du Contrôle Interne Du Circuit AchatDokumen107 halamanLévaluation Du Contrôle Interne Du Circuit AchatIsmail Azzouz100% (2)

- Audit Légal & ContractuelDokumen89 halamanAudit Légal & ContractuelChaïmaâ AriouaBelum ada peringkat

- 1.1 Generalites Sur La Fonction Audit Interne - DefinitionsDokumen27 halaman1.1 Generalites Sur La Fonction Audit Interne - DefinitionsnabilBelum ada peringkat

- Contrôle InterneDokumen73 halamanContrôle InterneAdou100% (1)

- Controle InterneDokumen14 halamanControle InterneZayneb Ben HmidaBelum ada peringkat

- Élément Du Contrôle InterneDokumen81 halamanÉlément Du Contrôle InterneMariol NgalaBelum ada peringkat

- Définition Et Objectif de L'auditDokumen8 halamanDéfinition Et Objectif de L'auditNdeye Anta SAMB100% (1)

- Audit Financier Du Compte ClientsDokumen86 halamanAudit Financier Du Compte ClientsIdianne Rachid Ettalibi100% (7)

- La Grille DDokumen3 halamanLa Grille DSoufiane Zibouh100% (2)

- Audit Financier Gage de Lamélioration de La Transparence Financière Au Niveau de La PME MarocaineDokumen110 halamanAudit Financier Gage de Lamélioration de La Transparence Financière Au Niveau de La PME MarocaineyoussefBelum ada peringkat

- Stage KPMGDokumen4 halamanStage KPMGSofiane AlgerBelum ada peringkat

- QCI TrésorerieDokumen5 halamanQCI TrésorerieBechir FarhaniBelum ada peringkat

- Audit Des StockDokumen13 halamanAudit Des Stockconstant100% (1)

- Acquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierDari EverandAcquisition, financement et cessions d'entreprises: Instruments financiers, structures d'acquisition et mécanismes de contrôle sous l'angle fiscal, comptable et financierBelum ada peringkat

- La LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeDari EverandLa LA GESTION COOPERATIVE - THEORIE ET PRATIQUE: De la spécificité à l’avantage concurrentiel - Émergence d’un nouveau paradigmeBelum ada peringkat

- Le Système d'information comptable au milieu automatiséDari EverandLe Système d'information comptable au milieu automatiséPenilaian: 4.5 dari 5 bintang4.5/5 (3)

- L' Appréciation des performances au travail: De l'individu à l'équipeDari EverandL' Appréciation des performances au travail: De l'individu à l'équipePenilaian: 5 dari 5 bintang5/5 (1)

- Controle Interne-1Dokumen80 halamanControle Interne-1IBTISSAME ROUIJELBelum ada peringkat

- Controle InterneDokumen83 halamanControle InterneMohamed ElBelum ada peringkat

- Finalist ADokumen25 halamanFinalist AfaysssalBelum ada peringkat

- Partie 2 Chap 1 Module Ventes ClientsDokumen15 halamanPartie 2 Chap 1 Module Ventes ClientsYasmine SouissiBelum ada peringkat

- Base de DonnéesDokumen37 halamanBase de DonnéesAbder HimBelum ada peringkat

- Slides Ccip RV F C 04 10 11Dokumen20 halamanSlides Ccip RV F C 04 10 11Achraf LegdaniBelum ada peringkat

- Cours BD AccessTCDokumen54 halamanCours BD AccessTCAchraf LegdaniBelum ada peringkat

- Partie 1 Chapitre 2 Lactivité Économique Corrigé PDFDokumen13 halamanPartie 1 Chapitre 2 Lactivité Économique Corrigé PDFالتهامي التهاميBelum ada peringkat

- Partie 1 Chapitre 1 Les Fondements de Base de La Science Économique PDFDokumen2 halamanPartie 1 Chapitre 1 Les Fondements de Base de La Science Économique PDFjrachek2149100% (2)

- Examen Regional Du Baccalaureat: CorrigéeDokumen2 halamanExamen Regional Du Baccalaureat: CorrigéeAchraf LegdaniBelum ada peringkat

- Demande D'admission PDFDokumen2 halamanDemande D'admission PDFAchraf LegdaniBelum ada peringkat

- Le Circuit Economique Cours 1Dokumen5 halamanLe Circuit Economique Cours 1Achraf LegdaniBelum ada peringkat

- FicheInscription PDFDokumen1 halamanFicheInscription PDFAchraf LegdaniBelum ada peringkat

- CV LEGDANI Achraf PDFDokumen1 halamanCV LEGDANI Achraf PDFAchraf LegdaniBelum ada peringkat

- Partie 1 Chapitre 3 Le Circuit Économique Simplifié CorrigéDokumen15 halamanPartie 1 Chapitre 3 Le Circuit Économique Simplifié Corrigéjrachek2149100% (1)

- Première Partie Chapitre 2 Lapproche Systémique de LentrepriseDokumen10 halamanPremière Partie Chapitre 2 Lapproche Systémique de LentrepriseSy-Mohammed AzzouziBelum ada peringkat

- Hier BudgetDokumen9 halamanHier BudgetAchraf LegdaniBelum ada peringkat

- 2 Planification StrategiqueDokumen2 halaman2 Planification Strategiquehasnaa el ayadiBelum ada peringkat

- Première Partie Chapitre 1 Lapproche Classique de Lentreprise PDFDokumen4 halamanPremière Partie Chapitre 1 Lapproche Classique de Lentreprise PDFjrachek2149Belum ada peringkat

- Examen MF 2016 CorrigeDokumen5 halamanExamen MF 2016 CorrigeGhadoui Amine0% (1)

- Chapitre 3 L Entreprise Cellule HumaineDokumen2 halamanChapitre 3 L Entreprise Cellule HumaineAHMEDBelum ada peringkat

- 3 Options StrategiquesDokumen10 halaman3 Options StrategiquesAchraf LegdaniBelum ada peringkat

- Id 6994 PDFDokumen21 halamanId 6994 PDFAchraf LegdaniBelum ada peringkat

- An3 Seq1 Structure Et ComposantsDokumen10 halamanAn3 Seq1 Structure Et ComposantsAchraf LegdaniBelum ada peringkat

- Structured OrganisationDokumen19 halamanStructured OrganisationAchraf LegdaniBelum ada peringkat

- La Stratégie Et La Croissance 1 Notion de Stratégie 2 Bac Science Economie Et Techniques de GesDokumen8 halamanLa Stratégie Et La Croissance 1 Notion de Stratégie 2 Bac Science Economie Et Techniques de GeslebanesefreeBelum ada peringkat

- Structured OrganisationDokumen19 halamanStructured OrganisationAchraf LegdaniBelum ada peringkat

- Corrige Orga 2016 2017 PDFDokumen3 halamanCorrige Orga 2016 2017 PDFdon amineBelum ada peringkat

- Hier BudgetDokumen9 halamanHier BudgetAchraf LegdaniBelum ada peringkat

- Le CompteDokumen15 halamanLe CompteAchraf LegdaniBelum ada peringkat

- Corriges Manuel ManagementokDokumen48 halamanCorriges Manuel ManagementokMed LaaboubiBelum ada peringkat

- Le CompteDokumen15 halamanLe CompteAchraf LegdaniBelum ada peringkat

- Fasicule TD Marketing PDFDokumen29 halamanFasicule TD Marketing PDFPretty Lina100% (1)

- 2 Les Instruments de L Intervention Etatique La Politique Economique PDFDokumen3 halaman2 Les Instruments de L Intervention Etatique La Politique Economique PDFAchraf LegdaniBelum ada peringkat

- Rapport Julien WHITEDokumen112 halamanRapport Julien WHITERakotoarison AnthonioBelum ada peringkat

- InstallationDokumen14 halamanInstallationjasmindetunisBelum ada peringkat

- ENAM Admin-Générale - Cycle-ADokumen6 halamanENAM Admin-Générale - Cycle-APaul OlembeBelum ada peringkat

- 11 PolitiqueBudgetaireDokumen32 halaman11 PolitiqueBudgetaireDaoudygp7100% (1)

- MR312MEGANE2Dokumen159 halamanMR312MEGANE2Sorescu Radu VasileBelum ada peringkat

- Seigneur C'est Toi Que Nous VoulonsDokumen13 halamanSeigneur C'est Toi Que Nous VoulonsYves Timothée Manzan100% (1)

- Condition de Banque 2022Dokumen9 halamanCondition de Banque 2022Ghouti ClayBelum ada peringkat

- Plaisir Ou Espace D'engagement ?: La Littérature Africaine Pour LeDokumen8 halamanPlaisir Ou Espace D'engagement ?: La Littérature Africaine Pour LeËlî D'IsraëlBelum ada peringkat

- 01 Rolex Superlative Chronometer FrenchDokumen6 halaman01 Rolex Superlative Chronometer FrenchMoustapha AhmadouBelum ada peringkat

- Accord Européen Relative Au Transport de MarchandiseDokumen714 halamanAccord Européen Relative Au Transport de Marchandiseanouar goutouBelum ada peringkat

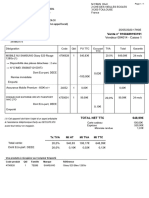

- Facture S20Dokumen1 halamanFacture S20farda.2055Belum ada peringkat

- Droit Fiscal Ahmed SaadoudiDokumen39 halamanDroit Fiscal Ahmed SaadoudiNajib GzoulyBelum ada peringkat

- Le Catechisme Catholique 000000342 PDFDokumen283 halamanLe Catechisme Catholique 000000342 PDFChristian GaudinBelum ada peringkat

- La Fabrication Des Huiles Végétales: Une Activité À RisquesDokumen30 halamanLa Fabrication Des Huiles Végétales: Une Activité À RisquesBouchedda YassineBelum ada peringkat

- Sécurité Et Sécurité HumaineDokumen53 halamanSécurité Et Sécurité HumaineAbdellah SouheilBelum ada peringkat

- Chapitre 4 Les Instruments de Placement À Court TermeDokumen23 halamanChapitre 4 Les Instruments de Placement À Court Termeadil BENCHAHBBelum ada peringkat

- Rapport de StageDokumen59 halamanRapport de StageAchraf SOUNNIBelum ada peringkat

- 5 Charte Audit InterneDokumen10 halaman5 Charte Audit InterneRym Boud100% (1)

- Geographie - Lycee de Bambi Penka - Michel - Séquence N°4 - 3 Eme CamerounDokumen3 halamanGeographie - Lycee de Bambi Penka - Michel - Séquence N°4 - 3 Eme CamerounGaland NoahBelum ada peringkat

- La Vie Comme Idéal, Par J. KrishnamurtiDokumen35 halamanLa Vie Comme Idéal, Par J. KrishnamurtiJoop-le-philosopheBelum ada peringkat

- Donner À Manger Aux Affamés Et À Boire À Ceux Qui Ont SoifDokumen2 halamanDonner À Manger Aux Affamés Et À Boire À Ceux Qui Ont SoifYelbh CotonouBelum ada peringkat

- La Bourse Pour Les ParesseuxDokumen153 halamanLa Bourse Pour Les ParesseuxMwana100% (1)

- Tema 7Dokumen14 halamanTema 7IsabelBelum ada peringkat

- Bourkia SocieteDokumen64 halamanBourkia SocieteslamaBelum ada peringkat

- Anthologie de PlanudeDokumen55 halamanAnthologie de Planudentofb90Belum ada peringkat

- Dictionnaire Inverse de La Langue Française (PDFDrive)Dokumen565 halamanDictionnaire Inverse de La Langue Française (PDFDrive)SergeBelum ada peringkat

- Regimes MatrimoniauxDokumen939 halamanRegimes MatrimoniauxEmmanuel SokoteBelum ada peringkat

- TD 3-4 GesproDokumen2 halamanTD 3-4 Gesprondeyekharyniang11Belum ada peringkat

- Le Conseil Constitutionnel, Un Contre-PouvoirDokumen8 halamanLe Conseil Constitutionnel, Un Contre-PouvoirLoa123100% (1)

- Les Politiques Macro-ÉconomiqueDokumen71 halamanLes Politiques Macro-ÉconomiqueOuthami BennaceurBelum ada peringkat