Anda mungkin juga menyukai

- Régimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019Dari EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019Belum ada peringkat

- Discrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017Dari EverandDiscrepancia Fiscal. Cómo prevenirla y, en su caso, aclararla correctamente 2017Penilaian: 3 dari 5 bintang3/5 (2)

- Folleto Sanciones e Intereses PDFDokumen8 halamanFolleto Sanciones e Intereses PDFRicaurte Lora KaryBelum ada peringkat

- Taller # 4 Adm Iva y RentaDokumen11 halamanTaller # 4 Adm Iva y RentaKarina ViloriaBelum ada peringkat

- Seminario Retención en La FuenteDokumen75 halamanSeminario Retención en La FuentepaolaBelum ada peringkat

- Sanciones Tributarias en ColombiaDokumen2 halamanSanciones Tributarias en ColombiaOh SummerBelum ada peringkat

- Taller de Planeación Tributaria IiDokumen5 halamanTaller de Planeación Tributaria IiANDREA CAROLINA NOGUERA TOVARBelum ada peringkat

- FOLLETODokumen5 halamanFOLLETOJ.ALDEMAR YAQUENO RODRIGUEZBelum ada peringkat

- Sesion IVDokumen11 halamanSesion IVEDGAR FREDDY PENA RIASCOSBelum ada peringkat

- Actividad 4 - SancionesDokumen15 halamanActividad 4 - SancionesLina Maria MUNOZ SILVABelum ada peringkat

- Sesion IIIDokumen25 halamanSesion IIIEDGAR FREDDY PENA RIASCOSBelum ada peringkat

- Equipo 2 - 231018 - 222836Dokumen64 halamanEquipo 2 - 231018 - 222836GAMBOA OLMEDO PATRICIA DE JESUSBelum ada peringkat

- Taller TributariaDokumen2 halamanTaller TributariaSlendy Yarith RamirezBelum ada peringkat

- Gestion UtsDokumen3 halamanGestion UtsJuly RiveraBelum ada peringkat

- Folleto Sanciones TributariasDokumen1 halamanFolleto Sanciones Tributariasingrid caicedoBelum ada peringkat

- Cuadro SancionesDokumen14 halamanCuadro SancionesDarly EstradaBelum ada peringkat

- Modulo 8 Obligaciones FiscalesDokumen14 halamanModulo 8 Obligaciones FiscalesKarla Dominguez86% (7)

- Folleto Sanciones Tributarias e InteresesDokumen6 halamanFolleto Sanciones Tributarias e Interesescarolina cuetvoBelum ada peringkat

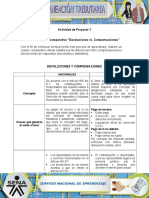

- Devoluciones VS Compensaciones 1Dokumen2 halamanDevoluciones VS Compensaciones 1Ricaurte Lora KaryBelum ada peringkat

- Reformas Fiscales 2022 VFDokumen17 halamanReformas Fiscales 2022 VFErandi BautistaBelum ada peringkat

- Tercera Entrega Procedimiento Tributario-InfografiaDokumen2 halamanTercera Entrega Procedimiento Tributario-InfografiaSantiago SerranoBelum ada peringkat

- Evidencia 5 SenaDokumen5 halamanEvidencia 5 SenaKATTY HELENA VELASQUEZ50% (2)

- M13 U2 S3 JMMRDokumen22 halamanM13 U2 S3 JMMRJuanBelum ada peringkat

- Liquidador de Sanciones TributariasDokumen12 halamanLiquidador de Sanciones TributariasJairo Tarapuez JaramilloBelum ada peringkat

- Actividad. Los Tipos de Pago. Actividad. Otras Formas de Extinción de La Obligación Fiscal. Actividad Integradora. Estudio de CasoDokumen9 halamanActividad. Los Tipos de Pago. Actividad. Otras Formas de Extinción de La Obligación Fiscal. Actividad Integradora. Estudio de CasoFher LopezBelum ada peringkat

- Sanciones TributariasDokumen5 halamanSanciones Tributariaskaren yulieth QuinteroBelum ada peringkat

- Licenciatura en Derecho. Serrano Rodriguez Dalia Areli Matricula: ES1821000881Dokumen18 halamanLicenciatura en Derecho. Serrano Rodriguez Dalia Areli Matricula: ES1821000881Dalì Rg100% (1)

- Principales Sanciones en ColombiaDokumen13 halamanPrincipales Sanciones en ColombiaSEBASTIAN AABelum ada peringkat

- Folleto Sanciones TributariasDokumen1 halamanFolleto Sanciones TributariaskatyBelum ada peringkat

- Sanciones Tributarias Plenas PDFDokumen2 halamanSanciones Tributarias Plenas PDFOscar Augusto ALVAREZ PORRASBelum ada peringkat

- Sanciones Tributarias PlenasDokumen2 halamanSanciones Tributarias PlenasOscar Augusto ALVAREZ PORRASBelum ada peringkat

- M13 - U2 - S3 - IVOP. CorrecciónDokumen23 halamanM13 - U2 - S3 - IVOP. Correcciónemilio100% (1)

- M8 U2 S6 NopfDokumen11 halamanM8 U2 S6 Nopfnorma pozos floresBelum ada peringkat

- Triptico 2Dokumen2 halamanTriptico 2ruthBelum ada peringkat

- Actividad 13 - Procedimiento TributarioDokumen27 halamanActividad 13 - Procedimiento TributarioAmalia CruzBelum ada peringkat

- Cuadro Sanciones Ley 11683 CompletoDokumen18 halamanCuadro Sanciones Ley 11683 Completodaniela abbaBelum ada peringkat

- Accion Cobro TributarioDokumen10 halamanAccion Cobro Tributariogisella fonsecaBelum ada peringkat

- IDM Hecho Generador de La Obligación en Las Principales Leyes Tributarias 1AG20Dokumen27 halamanIDM Hecho Generador de La Obligación en Las Principales Leyes Tributarias 1AG20CARMEN ELIZABETH HERNANDEZ GODOYBelum ada peringkat

- M8 U2 S6 NopfDokumen12 halamanM8 U2 S6 Nopfnorma pozos flores100% (1)

- Actividad. Los Tipos de Pago. Actividad. Otras Formas de Extinción de La Obligación Fiscal. Actividad Integradora. Estudio de CasoDokumen11 halamanActividad. Los Tipos de Pago. Actividad. Otras Formas de Extinción de La Obligación Fiscal. Actividad Integradora. Estudio de CasoFher LopezBelum ada peringkat

- Exposicion Sanciones TributariasjuliethDokumen20 halamanExposicion Sanciones TributariasjuliethEdison ReinaBelum ada peringkat

- Actividad 1 - Casos Sobre Incumplimiento en Los TributosDokumen14 halamanActividad 1 - Casos Sobre Incumplimiento en Los TributosCAROLINA PEÑATABelum ada peringkat

- INFOGRAMADokumen1 halamanINFOGRAMAAngèlica EspañaBelum ada peringkat

- Actividad 6 UIIDokumen8 halamanActividad 6 UIINUÑEZ VILLEGAS DIEGO EBENHEZERBelum ada peringkat

- ESTATUTO TRIBUTARIO ART 141,142 y 143Dokumen2 halamanESTATUTO TRIBUTARIO ART 141,142 y 143Claudia ArrietaBelum ada peringkat

- Actividad Autónoma CUADRO COMPARATIVODokumen5 halamanActividad Autónoma CUADRO COMPARATIVOLizeth AngelBelum ada peringkat

- Retención y AutorretenciónDokumen1 halamanRetención y AutorretenciónJESSICA ANDREA NARANJO VARONBelum ada peringkat

- Tarea 06 de AbrilDokumen1 halamanTarea 06 de AbrilJuan OlangarciaBelum ada peringkat

- Cuadro Sinoptico Retencion en La Fuente Sebastian Cordoba Vasquez.Dokumen14 halamanCuadro Sinoptico Retencion en La Fuente Sebastian Cordoba Vasquez.Sebastian cordoba VasquezBelum ada peringkat

- Formas de Extinción de La Obligación FiscalDokumen10 halamanFormas de Extinción de La Obligación FiscalLove HaideBelum ada peringkat

- Retenciones Isr Julio 2016Dokumen80 halamanRetenciones Isr Julio 2016Marco Tulio RuizBelum ada peringkat

- Estatuto Tributario Art 141,142 y 143Dokumen2 halamanEstatuto Tributario Art 141,142 y 143Claudia ArrietaBelum ada peringkat

- Flujograma de EstadosDokumen9 halamanFlujograma de EstadosAldaid Silva mptBelum ada peringkat

- APUNTE 2020 - Capitulo III - B PDFDokumen8 halamanAPUNTE 2020 - Capitulo III - B PDFEma JuarezBelum ada peringkat

- Requerimientos Del SATDokumen1 halamanRequerimientos Del SATDIANA ALICIA VAZQUEZ REYESBelum ada peringkat

- Exposicion TriutarioDokumen2 halamanExposicion TriutarioJeffersonBelum ada peringkat

- Codigo Fiscal de La FederacionDokumen22 halamanCodigo Fiscal de La FederacionKarla Paredes100% (4)

- Sancion ExtemporaneidadDokumen24 halamanSancion ExtemporaneidadAndrea Tunarosa avilaBelum ada peringkat

- Diplomado Taller 1 y 2Dokumen7 halamanDiplomado Taller 1 y 2NATALIA CASTROBelum ada peringkat

- Fundamento LegalDokumen8 halamanFundamento LegalZithlali NavaBelum ada peringkat

- Cuentas TDokumen2 halamanCuentas TMauricio ParraBelum ada peringkat

- Cap4. H. Extras, Recargos.Dokumen2 halamanCap4. H. Extras, Recargos.Mauricio ParraBelum ada peringkat

- 5.6 Trabajo Escrito. Elaboracion de Un Plan de MercadosDokumen108 halaman5.6 Trabajo Escrito. Elaboracion de Un Plan de MercadosMauricio ParraBelum ada peringkat

- Cap6. DeduccionesDokumen1 halamanCap6. DeduccionesMauricio ParraBelum ada peringkat

- Planilla Pila SimulaciónDokumen1 halamanPlanilla Pila SimulaciónMauricio ParraBelum ada peringkat

- Cuentas TDokumen2 halamanCuentas TMauricio ParraBelum ada peringkat

- Mapa MentalDokumen2 halamanMapa MentalMauricio ParraBelum ada peringkat

- 5.5 Trabajo Escrito Sobre Indicadores de Gestion en MercadosDokumen12 halaman5.5 Trabajo Escrito Sobre Indicadores de Gestion en MercadosMauricio ParraBelum ada peringkat

- 4.6 Politicas Sobre Admon de Inventarios en Las OrganizacionesDokumen10 halaman4.6 Politicas Sobre Admon de Inventarios en Las OrganizacionesMauricio ParraBelum ada peringkat

- 4.4 Codificacion Fisica y Sistemática de Bienes Muebles e InmueblesDokumen11 halaman4.4 Codificacion Fisica y Sistemática de Bienes Muebles e InmueblesMauricio ParraBelum ada peringkat

- 5.4 Ensayo de Las 4-P'S Mezcla de MarketingDokumen5 halaman5.4 Ensayo de Las 4-P'S Mezcla de MarketingMauricio Parra100% (1)

- 4.10 Trabajo Sobre Evaluacion Del Desempeño y Plan de Mejoramiento Del Talento HumanoDokumen21 halaman4.10 Trabajo Sobre Evaluacion Del Desempeño y Plan de Mejoramiento Del Talento HumanoMauricio ParraBelum ada peringkat

- 5.2 Ensayo Sobre Dterminacion de Precios de Productos y ServiciosDokumen5 halaman5.2 Ensayo Sobre Dterminacion de Precios de Productos y ServiciosMauricio ParraBelum ada peringkat

- 4.2mapaconceptual Sistemas y Metodos de InventariosDokumen1 halaman4.2mapaconceptual Sistemas y Metodos de InventariosMauricio ParraBelum ada peringkat

- 2.1 Ensayo y Video de Los 7 Habitos de La Gente Altamente EfectivaDokumen7 halaman2.1 Ensayo y Video de Los 7 Habitos de La Gente Altamente EfectivaMauricio ParraBelum ada peringkat

- 4.7 Video Manejo y Control de Inventarios en Las Organizaciones (Privada)Dokumen1 halaman4.7 Video Manejo y Control de Inventarios en Las Organizaciones (Privada)Mauricio ParraBelum ada peringkat

- 4.1 Mapa Mental Inventarios Concepto y CaracteristicasDokumen1 halaman4.1 Mapa Mental Inventarios Concepto y CaracteristicasMauricio ParraBelum ada peringkat

- 4.9 Trabajo Sobre Manual de Funciones, Procesos y Procedimientos en Las OrganizacionesDokumen13 halaman4.9 Trabajo Sobre Manual de Funciones, Procesos y Procedimientos en Las OrganizacionesMauricio ParraBelum ada peringkat

- Protocolo y EventosDokumen1 halamanProtocolo y EventosMauricio ParraBelum ada peringkat

- 4.11 Trabajo Sobre Hoja de Vida, Convocatorias, Pruebas, EntrevistaDokumen16 halaman4.11 Trabajo Sobre Hoja de Vida, Convocatorias, Pruebas, EntrevistaMauricio ParraBelum ada peringkat

- 4.8 Trabajo Sobre Normas Vigentes en Admon de InventariosDokumen28 halaman4.8 Trabajo Sobre Normas Vigentes en Admon de InventariosMauricio ParraBelum ada peringkat

- 2.2 Mapa Conceptual Sobre Los 7 Habitos de La Gente Altamente EfectivaDokumen3 halaman2.2 Mapa Conceptual Sobre Los 7 Habitos de La Gente Altamente EfectivaMauricio ParraBelum ada peringkat

- 2.16 Trabajo Escrito Sobre Clima OrganizacionalDokumen3 halaman2.16 Trabajo Escrito Sobre Clima OrganizacionalMauricio ParraBelum ada peringkat

- TALLERDokumen6 halamanTALLERMauricio ParraBelum ada peringkat

- Análisis de La Lectura EconomíaDokumen1 halamanAnálisis de La Lectura EconomíaMauricio ParraBelum ada peringkat

- CARTILLA4 - Plan de NegocioDokumen23 halamanCARTILLA4 - Plan de Negociotorres6Belum ada peringkat

- Contabilidad de CostosDokumen4 halamanContabilidad de CostosMauricio ParraBelum ada peringkat

- Ensayo Protocolo 3Dokumen3 halamanEnsayo Protocolo 3Mauricio ParraBelum ada peringkat

- DESARROLLO DE MI IDEA DE NEGOCIO CamilaDokumen25 halamanDESARROLLO DE MI IDEA DE NEGOCIO CamilaMauricio ParraBelum ada peringkat

- Análisis de La Lectura EconomíaDokumen1 halamanAnálisis de La Lectura EconomíaMauricio ParraBelum ada peringkat

- Banquerolandia Historia de Vampiros VenezolanosDokumen58 halamanBanquerolandia Historia de Vampiros VenezolanosFelipe A TorrealbaBelum ada peringkat

- Grado: Primero de Secundaria Grado: Segundo de Secundaria: Unidad - Prueba Semanal #Unidad - Prueba Semanal NºDokumen3 halamanGrado: Primero de Secundaria Grado: Segundo de Secundaria: Unidad - Prueba Semanal #Unidad - Prueba Semanal Nºzaida quentaBelum ada peringkat

- Noción y Ubicación Del Derecho CivilDokumen5 halamanNoción y Ubicación Del Derecho CivilAnonymous gD9mTgBelum ada peringkat

- Ley de Sociedad de Convivencia para El Distrito FederalDokumen8 halamanLey de Sociedad de Convivencia para El Distrito FederalRene Gonzalez MorenoBelum ada peringkat

- 2-Formato Prueba Practica Selección de PersonalDokumen5 halaman2-Formato Prueba Practica Selección de PersonalClaudia Mileidy Linares FerreiraBelum ada peringkat

- Modulo DemocraciaDokumen30 halamanModulo DemocraciaViva La Ciudadanía100% (2)

- Taller Formativo para AdolescentesDokumen86 halamanTaller Formativo para AdolescentesWilbert Pren100% (1)

- Plan Cia EscolarDokumen35 halamanPlan Cia EscolarAndrsn de JesusBelum ada peringkat

- EL ABC DEL SOCIAL CristianoDokumen15 halamanEL ABC DEL SOCIAL CristianoMATA_CRITTERSBelum ada peringkat

- Estrategia Comunicacion EstrellaDokumen86 halamanEstrategia Comunicacion EstrellaLuis Alberto Jordan Pilco100% (1)

- 6307 - Guia de Aprendizaje Primera Guerra Mundial Grado 11Dokumen7 halaman6307 - Guia de Aprendizaje Primera Guerra Mundial Grado 11Tus Tareas De SocialesBelum ada peringkat

- Abraham QuezadaDokumen4 halamanAbraham QuezadaAlicia BurgosBelum ada peringkat

- Tramite de Inscripcion de Un Sociedad Mercantil en GuatemalaDokumen3 halamanTramite de Inscripcion de Un Sociedad Mercantil en GuatemalaAlejandro Velazz100% (1)

- Servidumbre y ComunerosDokumen8 halamanServidumbre y ComunerosDenis ArtilesBelum ada peringkat

- El Compromiso SocialDokumen2 halamanEl Compromiso SocialalixberbolanoBelum ada peringkat

- Art 85 Lopsrm. - Entrega de AnticiposDokumen1 halamanArt 85 Lopsrm. - Entrega de AnticiposDESARROLLADORA MAR DE CORTEZBelum ada peringkat

- Evangelización Desde El Modelo de Cristiandad - Dussel PDFDokumen86 halamanEvangelización Desde El Modelo de Cristiandad - Dussel PDFCésar Ilargikoa MartínezBelum ada peringkat

- Habilidades y Destrezas de Los Jueces en El Sistema AcusatorioDokumen120 halamanHabilidades y Destrezas de Los Jueces en El Sistema AcusatorioJooel AtilanoBelum ada peringkat

- Fredy La Caída Del Alcon NegroDokumen6 halamanFredy La Caída Del Alcon NegroFrankllin Roberto Rodriguez Molina100% (2)

- El Aporte Del Magisterio LatinoamericanoDokumen15 halamanEl Aporte Del Magisterio LatinoamericanoAlexandra__LIgdFJXO9Belum ada peringkat

- Biagini (2013) Neoliberalismo o Neuroliberalismo Emergencia de La Ética GladiatoriaDokumen23 halamanBiagini (2013) Neoliberalismo o Neuroliberalismo Emergencia de La Ética GladiatoriaEsteban Gabriel SanchezBelum ada peringkat

- Obra MenorDokumen11 halamanObra MenorDavid SegoviaBelum ada peringkat

- Debate Altermodernidad-Decolonialidad (2da Parte)Dokumen10 halamanDebate Altermodernidad-Decolonialidad (2da Parte)Wilder RamosBelum ada peringkat

- Globalizacion y Democracia-Sousa SantosDokumen13 halamanGlobalizacion y Democracia-Sousa SantosEstudiantes por Derecho100% (3)

- Comercio Exterior Guía Teórica y de Ejercicios Prácticos PDFDokumen116 halamanComercio Exterior Guía Teórica y de Ejercicios Prácticos PDFJuan Pablo Romero100% (1)

- Anexo D Contrato Asistencia Tecnica FPDokumen2 halamanAnexo D Contrato Asistencia Tecnica FPjineteIVBelum ada peringkat

- Sabidurias Orientales IDokumen82 halamanSabidurias Orientales IA Jesus VarelaBelum ada peringkat

- Manual de Consulta Rapida Del Proceso CivilDokumen3 halamanManual de Consulta Rapida Del Proceso CivilBlanca Dccq0% (2)

- 3355-Acoso Sexual Quid Pro QuoDokumen2 halaman3355-Acoso Sexual Quid Pro QuoProf. G. ColonBelum ada peringkat

- Copsim 00467 PDFDokumen7 halamanCopsim 00467 PDFTere Fernandez MolinaBelum ada peringkat