Anda mungkin juga menyukai

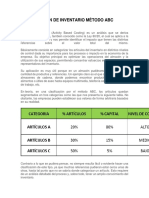

- Clasificacion de Inventarios Metodo ABCDokumen5 halamanClasificacion de Inventarios Metodo ABCMaribel MillánBelum ada peringkat

- Sistema de Control de Inventario ABCDokumen2 halamanSistema de Control de Inventario ABCPablo Andrés LamiñoBelum ada peringkat

- U5 Administración de AlmacenescDokumen11 halamanU5 Administración de AlmacenescJuan Luis EspinozaBelum ada peringkat

- Importancia y Tipos de Cadena de SuministroDokumen7 halamanImportancia y Tipos de Cadena de SuministrokarrugaseBelum ada peringkat

- Clasificación de Inventario ABCDokumen6 halamanClasificación de Inventario ABCJuan Carlos Perozo RagoBelum ada peringkat

- Teoría de La UtilidadDokumen5 halamanTeoría de La UtilidadErik Aguilera CondeBelum ada peringkat

- Niveles de Servicio Del Inventario (DIA)Dokumen12 halamanNiveles de Servicio Del Inventario (DIA)Rolando Camarena100% (6)

- Almacenes Jit y Kanban (Millan Sarmiento Victor Guadalupe)Dokumen3 halamanAlmacenes Jit y Kanban (Millan Sarmiento Victor Guadalupe)Victor Millan100% (2)

- Resumen de La Unidad 4 - 1Dokumen8 halamanResumen de La Unidad 4 - 1Alejandro JFrBelum ada peringkat

- Tarea 12. - 3.3. Tecnología de La Información en Una BodegaDokumen5 halamanTarea 12. - 3.3. Tecnología de La Información en Una BodegaLuis HernandezBelum ada peringkat

- Teoria de ColasDokumen43 halamanTeoria de ColasJean Pierre Pacheco TamarizBelum ada peringkat

- 3.4 Herramientas Creativas para La Solución de Problemas by Kassandra Castillo On PreziDokumen6 halaman3.4 Herramientas Creativas para La Solución de Problemas by Kassandra Castillo On PreziLuisFernandoBelum ada peringkat

- Importancia de La Cadena de SuministroDokumen3 halamanImportancia de La Cadena de SuministroBrendaa GonzalitozBelum ada peringkat

- Unidad 5.planeacion Financiera-7it2Dokumen11 halamanUnidad 5.planeacion Financiera-7it2ErikaBelum ada peringkat

- Sistemas de AlmacenamientoDokumen13 halamanSistemas de AlmacenamientoGuillermo Hernández AgüeroBelum ada peringkat

- Elección Del Equipo de AlmacenamientoDokumen2 halamanElección Del Equipo de AlmacenamientoCenturiónRodrigo100% (1)

- Toyotismo y FordismoDokumen9 halamanToyotismo y FordismoelvisBelum ada peringkat

- U3 Operación de Bodegas PDFDokumen113 halamanU3 Operación de Bodegas PDFErika Jacieel Carrillo Campos100% (1)

- Manejo de MaterialesDokumen48 halamanManejo de Materialesmilena100% (1)

- Evolución de La Administración de La ProducciónDokumen23 halamanEvolución de La Administración de La ProducciónMariana OrtizBelum ada peringkat

- Proyecto Clasificacion ABCDokumen12 halamanProyecto Clasificacion ABCjuan felipe100% (2)

- I .-Modapts Teoria 2021Dokumen20 halamanI .-Modapts Teoria 2021Imanol el GAMERBelum ada peringkat

- Tecnología de Información de Una BodegaDokumen29 halamanTecnología de Información de Una BodegaJoseZavalaBelum ada peringkat

- Inventario Justo A TiempoDokumen26 halamanInventario Justo A TiempoAriel GonzalezBelum ada peringkat

- Logística y Cadena de Suministros Unidad 5Dokumen4 halamanLogística y Cadena de Suministros Unidad 5Esmeralda CervantesBelum ada peringkat

- Enfoques Teoricos en Relaciones IndustrialesDokumen15 halamanEnfoques Teoricos en Relaciones IndustrialesEsbeidy Sanchez Franco0% (1)

- Unidad 1 Planeacion FinancieraDokumen4 halamanUnidad 1 Planeacion FinancieraHugo Alberto Trujillo Almaral100% (1)

- 2.5 Medición Del Desempeño de La CadenaDokumen3 halaman2.5 Medición Del Desempeño de La Cadenasebastian cepeda gomezBelum ada peringkat

- Método Aproximado Por SiemensDokumen2 halamanMétodo Aproximado Por SiemensVallejo Martínez UrielBelum ada peringkat

- ADQUISICIONESDokumen142 halamanADQUISICIONESEstefania Ahedo Roa100% (1)

- Protocolo de Reduccion, Control y Reutilizacion Del Scrap en La IndustriaDokumen14 halamanProtocolo de Reduccion, Control y Reutilizacion Del Scrap en La IndustriaAlberto CossioBelum ada peringkat

- Ejercicio ABCDokumen19 halamanEjercicio ABCGAAAAAAABelum ada peringkat

- Unidad 3 Proceso de Auditoria en Un SistemaDokumen22 halamanUnidad 3 Proceso de Auditoria en Un SistemaIgnacio AnguianoBelum ada peringkat

- Manufactura EsbeltaDokumen10 halamanManufactura EsbeltamelissaBelum ada peringkat

- Ejemplo KanbanDokumen3 halamanEjemplo Kanbanerick apple100% (1)

- Manejo de Los AlmacenesDokumen17 halamanManejo de Los AlmacenesmirandaBelum ada peringkat

- ToyotismoDokumen18 halamanToyotismoDency TorresBelum ada peringkat

- Conclusión Unidad 5Dokumen6 halamanConclusión Unidad 5SanthosUhmBelum ada peringkat

- P1. Ejemplo de Creación de Un Plan de Muestreo de Aceptación Por Atributos 19151143Dokumen5 halamanP1. Ejemplo de Creación de Un Plan de Muestreo de Aceptación Por Atributos 19151143Edwin EscobedoBelum ada peringkat

- 1.1.5 Filosofía de TaguchiDokumen5 halaman1.1.5 Filosofía de TaguchiJennifer Vanessa Guzmán López100% (1)

- ERPDokumen26 halamanERPMaya GarcesBelum ada peringkat

- Logistica. 6.1 Importancia RDDokumen17 halamanLogistica. 6.1 Importancia RDYassif CancheBelum ada peringkat

- Sistemas de Gestón MRP, DRP y ErpDokumen21 halamanSistemas de Gestón MRP, DRP y ErpJohann Vasquez100% (4)

- Caso Práctico de Calidad TabaFreshDokumen65 halamanCaso Práctico de Calidad TabaFreshHannia Isabel HernándezBelum ada peringkat

- Programacion Lineal-Metodo SimplexDokumen4 halamanProgramacion Lineal-Metodo SimplexfajichaBelum ada peringkat

- Diseño y Tipos de ControlesDokumen9 halamanDiseño y Tipos de ControlesAndreaa EspinozaBelum ada peringkat

- Toyotismo (Síntesis)Dokumen3 halamanToyotismo (Síntesis)Melani HdezBelum ada peringkat

- ENSAYO - Diseño de Cadenas de SuministroDokumen6 halamanENSAYO - Diseño de Cadenas de Suministromarlet hernandezBelum ada peringkat

- Eq1 - Conceptos, Objetivos y Limitaciones de La InvestigacionDokumen4 halamanEq1 - Conceptos, Objetivos y Limitaciones de La InvestigacionBeTo SouZa100% (1)

- Programa Maestro de La ProduccionDokumen13 halamanPrograma Maestro de La ProduccionGermania AranaBelum ada peringkat

- 1.metodos de Valuación de InventariosDokumen14 halaman1.metodos de Valuación de InventariosBRIGITH VANESSA ORTIZ PAEZBelum ada peringkat

- Capacidad de La PlantaDokumen4 halamanCapacidad de La PlantaNai Cadena100% (1)

- Gestión de InventariosDokumen35 halamanGestión de InventariosJuan Julio ChavezBelum ada peringkat

- UNIDAD 1 Introducción A La Logística y Cadenas de SuministroDokumen6 halamanUNIDAD 1 Introducción A La Logística y Cadenas de SuministroProducciones MazFelBelum ada peringkat

- Lectura MRPDokumen4 halamanLectura MRPJhon Lewis LoraBelum ada peringkat

- Metodo ABC para InventariosDokumen11 halamanMetodo ABC para InventariosJhon Alexander Ruiz Quina0% (1)

- Metodología ABC y Calculo Del IriDokumen3 halamanMetodología ABC y Calculo Del IriJerson TapiaBelum ada peringkat

- Actividad Metodo ABCDokumen2 halamanActividad Metodo ABCDiana LaraBelum ada peringkat

- Metodo de Costo ABCDokumen16 halamanMetodo de Costo ABCrenso apaza floresBelum ada peringkat

- Exposicion Costos ABCDokumen9 halamanExposicion Costos ABCYenidt Marcela MOLINA BARRETOBelum ada peringkat

- Cuadro Comparativo Entre La Teoría y La Práctica DefDokumen33 halamanCuadro Comparativo Entre La Teoría y La Práctica DefJhon Alexander Ruiz QuinaBelum ada peringkat

- Metodo ABC para InventariosDokumen11 halamanMetodo ABC para InventariosJhon Alexander Ruiz Quina0% (1)

- Taller Violencia Sexual en Adolescentes PDFDokumen13 halamanTaller Violencia Sexual en Adolescentes PDFJhon Alexander Ruiz QuinaBelum ada peringkat

- Flujograma Determinación Del ATELDokumen3 halamanFlujograma Determinación Del ATELJhon Alexander Ruiz QuinaBelum ada peringkat

- Preguntas Foro ToxicologiaDokumen2 halamanPreguntas Foro ToxicologiaJhon Alexander Ruiz Quina78% (9)

- Primera Entrega ErgonomiaDokumen2 halamanPrimera Entrega ErgonomiaJhon Alexander Ruiz Quina100% (2)

- Procedimeinto MedevacDokumen2 halamanProcedimeinto MedevacJhon Alexander Ruiz QuinaBelum ada peringkat

- (Inagep) Iperc - Llimpieza Publica - Actividad Obligatoria A DesarrollarDokumen6 halaman(Inagep) Iperc - Llimpieza Publica - Actividad Obligatoria A DesarrollarARLENY PORTEROBelum ada peringkat

- ExportacionDokumen7 halamanExportacionPaolis Alamas CajoBelum ada peringkat

- Caso Practico Cuentas CorrientesDokumen7 halamanCaso Practico Cuentas CorrientesConjunto Residencial Parques de AlejandriaBelum ada peringkat

- TEMA 11 PgaDokumen18 halamanTEMA 11 PgaelcabosantoBelum ada peringkat

- Informe de Asesoria Del Sve BiomecánicoDokumen4 halamanInforme de Asesoria Del Sve BiomecánicoHernan Mora EBelum ada peringkat

- Carpetas de Estartegias InterclaseDokumen3 halamanCarpetas de Estartegias InterclaseAntonioBelum ada peringkat

- Ensayo CriticoDokumen3 halamanEnsayo Criticojoel jesus avalos zamudioBelum ada peringkat

- Afp Prima Presento Sentencia de Sala Elda SalcedoDokumen2 halamanAfp Prima Presento Sentencia de Sala Elda SalcedoJose RamosBelum ada peringkat

- Determinación de Azúcares Reductores Por La Técnica de MillerDokumen8 halamanDeterminación de Azúcares Reductores Por La Técnica de MillerOmar Carvajal Chavez100% (1)

- Memoria para CatDokumen22 halamanMemoria para CatDiogenes BarcaBelum ada peringkat

- UNIDAD 1 - TRABAJO FINAL - FUNDAMENTOS DE INGENIERÍA (Autoguardado)Dokumen9 halamanUNIDAD 1 - TRABAJO FINAL - FUNDAMENTOS DE INGENIERÍA (Autoguardado)Alfonso Triana TrejosBelum ada peringkat

- 3º Castellano Guía 1 Momento 2Dokumen8 halaman3º Castellano Guía 1 Momento 2JuanBelum ada peringkat

- Semanal 4 Del 2024Dokumen1 halamanSemanal 4 Del 2024joseBelum ada peringkat

- Adagio Confidencial (Finalista - Mercedes SalisachsDokumen170 halamanAdagio Confidencial (Finalista - Mercedes SalisachsLuisBelum ada peringkat

- CHM 01 LAB 02 M MCA 0001 01 - 1 SignedDokumen20 halamanCHM 01 LAB 02 M MCA 0001 01 - 1 SignedJorge Hanna AkouriBelum ada peringkat

- Teorias de Capacidad de CargaDokumen10 halamanTeorias de Capacidad de CargaEsmeraldBelum ada peringkat

- EPD101 Apunte Semana 6 2022Dokumen26 halamanEPD101 Apunte Semana 6 2022Aguas Sima LimitadaBelum ada peringkat

- Pasado y Presente en El Derecho A La Información Por InternetDokumen10 halamanPasado y Presente en El Derecho A La Información Por InternetRocio GonzalezBelum ada peringkat

- Contaminación Ambiental de La OroyaDokumen3 halamanContaminación Ambiental de La Oroyajanethbraez70% (10)

- Ho Jade Vida Oscar MantillaDokumen23 halamanHo Jade Vida Oscar MantillajoanaBelum ada peringkat

- Curso Superior Del Rio Aconcagua Un AreaDokumen22 halamanCurso Superior Del Rio Aconcagua Un AreaEnrique Parra AlarconBelum ada peringkat

- Ajuste y ToleranciasDokumen11 halamanAjuste y ToleranciasEve JimboBelum ada peringkat

- Tarea Paquete 1Dokumen3 halamanTarea Paquete 1Laura Sofia Reiche GonzalezBelum ada peringkat

- Áreas Funcionales de La EmpresaDokumen4 halamanÁreas Funcionales de La EmpresaMayra P. NietoBelum ada peringkat

- La Actividad Física Terapéutica y Profiláctica en El Adulto MayorDokumen14 halamanLa Actividad Física Terapéutica y Profiláctica en El Adulto MayorCristian Manuel Goicochea ChuqueBelum ada peringkat

- Memoria de Cálculo CloraciónDokumen52 halamanMemoria de Cálculo CloraciónGary Godier Mestanza100% (1)

- BOOKINGDokumen4 halamanBOOKINGMaffe ArellanoBelum ada peringkat

- Orden de TrabajoDokumen2 halamanOrden de TrabajoAlex VargasBelum ada peringkat

- Refracción de La Luz en La Interfaz Entre Dos Medios Con Diferentes Índices de RefracciónDokumen4 halamanRefracción de La Luz en La Interfaz Entre Dos Medios Con Diferentes Índices de RefracciónMavis G MendezBelum ada peringkat

- Esam UnjbgDokumen3 halamanEsam UnjbgJusto Pastor Mamani LimachiBelum ada peringkat