Anda mungkin juga menyukai

- Finanzas para no financieros: Quinta ediciónDari EverandFinanzas para no financieros: Quinta ediciónPenilaian: 3.5 dari 5 bintang3.5/5 (32)

- Cap 2.0 A 10.0 Magdalena ResueltosDokumen359 halamanCap 2.0 A 10.0 Magdalena ResueltosGuajardo Liz75% (28)

- Ciclo de Vida de Los Productos y ServiciosDokumen14 halamanCiclo de Vida de Los Productos y ServiciosDaniel Santiago Arboleda100% (1)

- Ratios FinancierosDokumen12 halamanRatios FinancierosCarlos Rodriguez ArhuisBelum ada peringkat

- Iinovacion y Creatividad Idea de Negocios Del Dia 23Dokumen10 halamanIinovacion y Creatividad Idea de Negocios Del Dia 23Diana GuilomboBelum ada peringkat

- PROCESO ADMINISTRATIVO - PresupuestosDokumen65 halamanPROCESO ADMINISTRATIVO - Presupuestoskenia barrientosBelum ada peringkat

- Ejemplo FinancieroDokumen15 halamanEjemplo FinancieroMaria Cecilia Perez GonzalezBelum ada peringkat

- Agencias y Sucursales Grupo 2 Trabajo EscritoDokumen19 halamanAgencias y Sucursales Grupo 2 Trabajo EscritofrennymarBelum ada peringkat

- Estados Financieros y RatiosDokumen62 halamanEstados Financieros y RatiosJusseth Valerio RojasBelum ada peringkat

- Presentación Concepto, Objetivos Importancia C.F.Dokumen10 halamanPresentación Concepto, Objetivos Importancia C.F.Javier Garcia RBelum ada peringkat

- Ciclos Transaccionales Auditoria 1Dokumen36 halamanCiclos Transaccionales Auditoria 1Fernanda CanoBelum ada peringkat

- Filosofias Administrativas ContemporaneasDokumen17 halamanFilosofias Administrativas ContemporaneasCOL. CCEEBelum ada peringkat

- Caso Integral Analisis FinancierosDokumen14 halamanCaso Integral Analisis FinancierosÂme RoseBelum ada peringkat

- Casos de Van y TirDokumen5 halamanCasos de Van y TirLIZ MILAGROS BURGA CAROBelum ada peringkat

- Concepto de FinanzasDokumen43 halamanConcepto de FinanzasAnney Salas GuerraBelum ada peringkat

- Contabilidad Administrativa PRESUPUESTOSDokumen13 halamanContabilidad Administrativa PRESUPUESTOSMaría Fernanda PeñaBelum ada peringkat

- Planeación de Utilidades PDFDokumen21 halamanPlaneación de Utilidades PDFZulay RamirezBelum ada peringkat

- Gestion Del EfectivoDokumen18 halamanGestion Del EfectivoJAAAANSSSSBelum ada peringkat

- Cuentas Por CobrarDokumen8 halamanCuentas Por CobrarNesyreeBelum ada peringkat

- Tema #06 Presupuesto de VentaDokumen29 halamanTema #06 Presupuesto de Ventayenifer mejialopezBelum ada peringkat

- 1parte Procedimiento AnaliticoDokumen11 halaman1parte Procedimiento AnaliticoAlan MezaBelum ada peringkat

- El Proceso EmprendedorDokumen7 halamanEl Proceso Emprendedornetdugo100% (1)

- Contabilidad de Sociedades Capitulo 10Dokumen62 halamanContabilidad de Sociedades Capitulo 10ramon lujan100% (1)

- Caso ENRON - EstefanyDokumen5 halamanCaso ENRON - EstefanyNancy VasquezBelum ada peringkat

- Trabajo de Investigacion Entrega FinalDokumen33 halamanTrabajo de Investigacion Entrega FinaljgnzgonzalezBelum ada peringkat

- Análisis Económico y FinancieroDokumen26 halamanAnálisis Económico y Financieroesther poloBelum ada peringkat

- El Capital de RiesgoDokumen10 halamanEl Capital de RiesgoUplaDanteRamonRojasBelum ada peringkat

- 3.1. Fuentes de FinanciamientoDokumen39 halaman3.1. Fuentes de FinanciamientoJoaquin Perez GaoBelum ada peringkat

- Trabajo Final Como Hacer Una Planificacion Financiera PDFDokumen21 halamanTrabajo Final Como Hacer Una Planificacion Financiera PDFloowBelum ada peringkat

- Direccion FinancieraDokumen22 halamanDireccion FinancieraFrankedo Pemo100% (1)

- ANEEFF Sem08 El PresupuestoDokumen22 halamanANEEFF Sem08 El PresupuestoJackelin EscobarBelum ada peringkat

- Finanzas Aplicadas Teoria y PR Manuel Chu Rubio - 20210611 - 233203Dokumen1 halamanFinanzas Aplicadas Teoria y PR Manuel Chu Rubio - 20210611 - 233203MarioYepesBelum ada peringkat

- Analisis Financiero 1Dokumen36 halamanAnalisis Financiero 1Isaias SoachaBelum ada peringkat

- Principios Básicos Finanzas 2017 I - USMPDokumen74 halamanPrincipios Básicos Finanzas 2017 I - USMPDiego BonillaBelum ada peringkat

- Presupuestos Operativos T1 PlanfiDokumen13 halamanPresupuestos Operativos T1 PlanfiAlessia Dv RoblesBelum ada peringkat

- Finanzas IDokumen7 halamanFinanzas IELIBER DIONISIO RODR�GUEZ GONZALESBelum ada peringkat

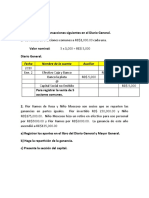

- Fecha Nombre de La Cuenta Auxiliar Debito CréditoDokumen6 halamanFecha Nombre de La Cuenta Auxiliar Debito CréditoOdaliza Leon0% (1)

- Introducción A La Contabilidad DescripciónDokumen30 halamanIntroducción A La Contabilidad DescripciónJmanuel ArciniegaBelum ada peringkat

- Clase 3 - Unidad 3 - Org. y Adm. de EmpresasDokumen21 halamanClase 3 - Unidad 3 - Org. y Adm. de EmpresasMa. Julia DiazBelum ada peringkat

- Razón Corriente Electiva.Dokumen10 halamanRazón Corriente Electiva.Ruben Dario CASTELLANOS GUERREROBelum ada peringkat

- Mercados de Renta Fija y VariableDokumen16 halamanMercados de Renta Fija y VariableDaniela Rozo100% (1)

- Ratios de SolvenciaDokumen25 halamanRatios de SolvenciaEthel YaringañoBelum ada peringkat

- Diseño de Plan de Marketing Estratégico Caso: Hotel Restaurante El CastilloDokumen68 halamanDiseño de Plan de Marketing Estratégico Caso: Hotel Restaurante El CastilloCamĭ Gutierrez0% (1)

- La Estructura Basica de La Contabilidad Financiera v1-1Dokumen12 halamanLa Estructura Basica de La Contabilidad Financiera v1-1Jose NadorBelum ada peringkat

- Sopa de Letras de ContabilidadDokumen1 halamanSopa de Letras de ContabilidadSabri BattistoniBelum ada peringkat

- Apuntes de Finanzas CorporativasDokumen44 halamanApuntes de Finanzas CorporativasVictor BarrientosBelum ada peringkat

- Analisis e Interpretación - Ratios Financieros - JPDokumen42 halamanAnalisis e Interpretación - Ratios Financieros - JPluciana pradoBelum ada peringkat

- Introducción A Las FinanzasDokumen11 halamanIntroducción A Las FinanzasXime ArizmendiBelum ada peringkat

- M1 U3 A3 NOAJ PlanfinancieroDokumen4 halamanM1 U3 A3 NOAJ PlanfinancieroNohemi AguiñigaBelum ada peringkat

- 2.-Apalancamiento Operativo y FinancieroDokumen29 halaman2.-Apalancamiento Operativo y Financierojorge sanchezBelum ada peringkat

- Auditoría de GestiónDokumen5 halamanAuditoría de GestiónAndres Ibarra IIBelum ada peringkat

- Ejercicios de Partida Doble Con Estado de Resultados y Balance GeneralDokumen5 halamanEjercicios de Partida Doble Con Estado de Resultados y Balance GeneralJuan Manuel González0% (2)

- ECONOMIA DE EMPRESAS DiapositivasDokumen104 halamanECONOMIA DE EMPRESAS Diapositivasjose LoopezBelum ada peringkat

- Planeamiento FinancieroDokumen6 halamanPlaneamiento FinancieroJest argBelum ada peringkat

- Politicas FinancierasDokumen5 halamanPoliticas FinancierasDiego Ramirez100% (1)

- Segundo Parcial Formacion de EmprendedoresDokumen9 halamanSegundo Parcial Formacion de EmprendedoresBerlín NuñezBelum ada peringkat

- Ciclo de Vida Del ContribuyenteDokumen44 halamanCiclo de Vida Del ContribuyenteCristian Eduardo Núñez NuñezBelum ada peringkat

- Silabo Gerencia Estrategica 2021-1Dokumen10 halamanSilabo Gerencia Estrategica 2021-1Kristy Effio ChimoyBelum ada peringkat

- SEMANA 4 - Presupuesto de Efectivo (AJAR)Dokumen18 halamanSEMANA 4 - Presupuesto de Efectivo (AJAR)Valeria CastilloBelum ada peringkat

- Estados Financieros Consolidados Seccion 9Dokumen23 halamanEstados Financieros Consolidados Seccion 9carolinaBelum ada peringkat

- Guía Presupuestos 1 PDFDokumen13 halamanGuía Presupuestos 1 PDFguti1157Belum ada peringkat

- Taller de FinanzasqqDokumen10 halamanTaller de FinanzasqqJuan CamiloBelum ada peringkat

- Guia 15 Determinacion Tasa Minima de Aceptacion de Rendimiento Propia y MixtaDokumen2 halamanGuia 15 Determinacion Tasa Minima de Aceptacion de Rendimiento Propia y MixtaMayerly FlorezBelum ada peringkat

- Lista de Empresa Con ConveniosDokumen62 halamanLista de Empresa Con Conveniosjorge cabrera murilloBelum ada peringkat

- Investiga Cuáles Son Los Costos y Tiempo para Constituir Una Empresa en El Perú Como Persona JurídicaDokumen2 halamanInvestiga Cuáles Son Los Costos y Tiempo para Constituir Una Empresa en El Perú Como Persona JurídicaFiorela AlegreBelum ada peringkat

- Sesión 3 Gestión de ComprasDokumen19 halamanSesión 3 Gestión de ComprasVidmaen Victor Zevallos ArzapaloBelum ada peringkat

- El Entorno de La Empresa TurísticaDokumen11 halamanEl Entorno de La Empresa TurísticareynaldoBelum ada peringkat

- Cuadro Comparativo SociosDokumen2 halamanCuadro Comparativo SociosYiseth Melissa Ortiz GutierrezBelum ada peringkat

- Pensamiento EstrategicoDokumen54 halamanPensamiento EstrategicoGersonEsquivelSareBelum ada peringkat

- Impacto Del Proceso AdministrativoDokumen6 halamanImpacto Del Proceso AdministrativoDali Rueda100% (1)

- Razones FinancierasDokumen7 halamanRazones FinancierasJJ MGBelum ada peringkat

- Plan de Estudios Ingenieria Industrial UCR 2011Dokumen1 halamanPlan de Estudios Ingenieria Industrial UCR 2011Cristian Salas PaniaguaBelum ada peringkat

- Comercio InternacionalDokumen34 halamanComercio InternacionalLina ArevaloBelum ada peringkat

- Act. - 2 - Emprendimiento - Global - PDF (1) .Docx-2Dokumen20 halamanAct. - 2 - Emprendimiento - Global - PDF (1) .Docx-2Juan MagañaBelum ada peringkat

- Presentación Antioquia EmergenteDokumen48 halamanPresentación Antioquia Emergenteelarab29Belum ada peringkat

- CV AngySaltosPinelaDokumen3 halamanCV AngySaltosPinelaMiguel TVBelum ada peringkat

- Lineamientos Del Trabajo de InvestigacionDokumen7 halamanLineamientos Del Trabajo de InvestigacionSamuel BautistaBelum ada peringkat

- Proyecto Productivo de Exportación de Cacao en PolvoDokumen63 halamanProyecto Productivo de Exportación de Cacao en PolvoSUGELLY SHAORI CONTRERAS CAJASBelum ada peringkat

- Tarea 3Dokumen10 halamanTarea 3Cristopher EstévezBelum ada peringkat

- Vyt Contratistas S.A.C.: Bureau Veritas Del Perú S.A. Da Conformidad Que La Organización Cumple ConDokumen1 halamanVyt Contratistas S.A.C.: Bureau Veritas Del Perú S.A. Da Conformidad Que La Organización Cumple ConfjtejadarBelum ada peringkat

- Evaluacion de Proyectos - UPC - 1 - Conceptos BasicosDokumen23 halamanEvaluacion de Proyectos - UPC - 1 - Conceptos BasicosLuis Felipe Muñoz VildosoBelum ada peringkat

- Hoja de HallasgosDokumen18 halamanHoja de HallasgosNicol VimosBelum ada peringkat

- Articulo de Revisión de Literatura 2Dokumen38 halamanArticulo de Revisión de Literatura 2Jennifer Mirella Vílchez RossiBelum ada peringkat

- Infocal - Formato Plan de NegocioDokumen20 halamanInfocal - Formato Plan de NegocioSol azul AguirreBelum ada peringkat

- Mapa Conceptual Estados Financieros PDFDokumen5 halamanMapa Conceptual Estados Financieros PDFWendy RamosBelum ada peringkat

- Plan de Auditoría Interna-Colquis Medina ConradDokumen12 halamanPlan de Auditoría Interna-Colquis Medina ConradFredy BenavidesBelum ada peringkat

- EDA 2.3 - 4to Sec. - CC - SS.Dokumen5 halamanEDA 2.3 - 4to Sec. - CC - SS.Jeanpier Nilton Ramos GaribayBelum ada peringkat

- Proyecto de Marketing UPC - 1º AVANCEDokumen6 halamanProyecto de Marketing UPC - 1º AVANCECarlos MontesinosBelum ada peringkat

- Sistemas Integrados de GestionDokumen17 halamanSistemas Integrados de GestionAlex MuñozBelum ada peringkat

- Plan de Negocio CorreccionDokumen13 halamanPlan de Negocio CorreccionHeynlis PerezBelum ada peringkat