Anda mungkin juga menyukai

- Metodología para La Evaluación Del Control Interno en La Auditoria FinancieraDokumen8 halamanMetodología para La Evaluación Del Control Interno en La Auditoria FinancieraJhonatan Huamani MulatoBelum ada peringkat

- Norma Internacional de Auditoria 230 Documentación de AuditoríaDokumen24 halamanNorma Internacional de Auditoria 230 Documentación de AuditoríaDaniel BetancourtBelum ada peringkat

- Universidad Nacional de Cajamarca: Facultad de Ciencias Económicas, Contables y AdministrativasDokumen22 halamanUniversidad Nacional de Cajamarca: Facultad de Ciencias Económicas, Contables y AdministrativasfredBelum ada peringkat

- Resume NDokumen11 halamanResume NAndrea VL SalasBelum ada peringkat

- Normas de AuditoriaDokumen21 halamanNormas de Auditoriacami_df1Belum ada peringkat

- Supervisión de AuditoríaDokumen12 halamanSupervisión de AuditoríaDennis McBelum ada peringkat

- Nia 505Dokumen22 halamanNia 505Sandri Lorena Galeano PuentesBelum ada peringkat

- Ejemplos de Dictámenes de AuditoriaDokumen7 halamanEjemplos de Dictámenes de AuditoriaLuisana OrdazBelum ada peringkat

- Fiscalizacion Tributaria PDFDokumen37 halamanFiscalizacion Tributaria PDFRichard Vicente100% (1)

- Ley 87 de 1993Dokumen2 halamanLey 87 de 1993Cursos ZapapaBelum ada peringkat

- La Incidencia de La Información Financiera y PresupuestalDokumen4 halamanLa Incidencia de La Información Financiera y PresupuestalJhons D. RamirezBelum ada peringkat

- Planeación y Supervisión de La AuditoríaDokumen14 halamanPlaneación y Supervisión de La AuditoríaLUIS REFUNJOLBelum ada peringkat

- NAGA'SDokumen19 halamanNAGA'SandreaBelum ada peringkat

- Responsabilidad de La AuditoriaDokumen19 halamanResponsabilidad de La AuditoriaMaayra Diiane HCBelum ada peringkat

- Auditoria de ExistenciasDokumen8 halamanAuditoria de ExistenciasElgamerCarck Aaron BecerraBelum ada peringkat

- Artículo CientíficoDokumen11 halamanArtículo Científicokarla rodriguezBelum ada peringkat

- Auditor FinancieraDokumen34 halamanAuditor FinancieraShirley ChamorroBelum ada peringkat

- Nia 315Dokumen22 halamanNia 315Angela Quispe CamposBelum ada peringkat

- NIC 8 y NIIF PYMEDokumen9 halamanNIC 8 y NIIF PYMEJuan Daniell Medina GómezBelum ada peringkat

- Analisis Vertical Horizontal 2018 IDokumen8 halamanAnalisis Vertical Horizontal 2018 Iguait9Belum ada peringkat

- Informe y Dictamen de La AuditoriaDokumen15 halamanInforme y Dictamen de La AuditoriaGodofredoBelum ada peringkat

- Nia 200, 250Dokumen8 halamanNia 200, 250Edison YepezBelum ada peringkat

- Actividades N.° 09, 12, 13 y 14 Auditoria GubernamentalDokumen17 halamanActividades N.° 09, 12, 13 y 14 Auditoria GubernamentalEl Agua Se DefiendeBelum ada peringkat

- Análisis Horizontal y Vertical Empresa SantanderDokumen13 halamanAnálisis Horizontal y Vertical Empresa SantanderJessica MoraBelum ada peringkat

- 1º Examen Parcial Auditoria FinancieraDokumen3 halaman1º Examen Parcial Auditoria FinancieraMaricielo León EncisoBelum ada peringkat

- Caso Control InternoDokumen14 halamanCaso Control InternoLuisa DuarteBelum ada peringkat

- Hallazgos y ObservacionesDokumen15 halamanHallazgos y ObservacionesAntonio Barrios JorgeBelum ada peringkat

- Auditoria TributariaDokumen13 halamanAuditoria TributariaErminsonGarciaVictoriaBelum ada peringkat

- Enfoque de La Auditoría IntegralDokumen28 halamanEnfoque de La Auditoría IntegralPabloAlejandroMartinezSilvaBelum ada peringkat

- Nia 315 AuditoriaDokumen31 halamanNia 315 AuditoriaAnonymous LQtbWdBelum ada peringkat

- Pruebas Selectivas en AuditoriaDokumen19 halamanPruebas Selectivas en AuditoriaJuan C Castilla HBelum ada peringkat

- Los Nuevos Conceptos de Control InternoDokumen17 halamanLos Nuevos Conceptos de Control InternoSamuel Arquimedes TrinidadBelum ada peringkat

- Remuneraciones y Beneficios Sociales - Giancarlo CastroDokumen27 halamanRemuneraciones y Beneficios Sociales - Giancarlo CastroJunior MedinaBelum ada peringkat

- Fundamentos de AuditoriaDokumen18 halamanFundamentos de AuditoriaJenny SosaBelum ada peringkat

- NGCGDokumen64 halamanNGCGMelissa SmithBelum ada peringkat

- Guia de Planeamiento en Auditoria GubernamentalDokumen166 halamanGuia de Planeamiento en Auditoria GubernamentalTeodoro Dueñas Sernaque100% (1)

- Boletin 3060Dokumen3 halamanBoletin 3060Sarah GoldenBelum ada peringkat

- Casos Naga Michael - EliecerDokumen5 halamanCasos Naga Michael - EliecerMaiikell FabriitciioBelum ada peringkat

- Muestreo en AuditoriaDokumen90 halamanMuestreo en AuditoriaRodolfo Guillermo100% (2)

- Seminario AuditoriaDokumen28 halamanSeminario AuditoriaPERCY DIAZ ODICIOBelum ada peringkat

- Renta de Fuente PeruanaDokumen19 halamanRenta de Fuente PeruanaRonald Coila TapiaBelum ada peringkat

- 3.-Proceso de La Auditoria Etapa de PlanificacionDokumen15 halaman3.-Proceso de La Auditoria Etapa de PlanificacionAnne martinezBelum ada peringkat

- Metricas de Finanzas PDFDokumen9 halamanMetricas de Finanzas PDFJaquelin EscarayBelum ada peringkat

- Auditoria Operacional PresentaciónDokumen159 halamanAuditoria Operacional PresentaciónLaura LargoBelum ada peringkat

- Estructura Del Informe de AuditoríaDokumen4 halamanEstructura Del Informe de AuditoríaTha LiaBelum ada peringkat

- Archivo Permanente G07Dokumen120 halamanArchivo Permanente G07Alejandra MargaritaBelum ada peringkat

- NORMAS GENERALES DE CONTROL GUBERNAMENTAL OficialDokumen29 halamanNORMAS GENERALES DE CONTROL GUBERNAMENTAL OficialBELLA PRISCILA HERNANDEZ MONCADABelum ada peringkat

- Obligaciones FormalesDokumen10 halamanObligaciones FormalesDaniela NavarroBelum ada peringkat

- Administración Del Efectivo, Créditos y ExistenciasDokumen13 halamanAdministración Del Efectivo, Créditos y ExistenciasAnn ToledoBelum ada peringkat

- DS 882 - Ley de Promocion de La Inversion en EducacionDokumen5 halamanDS 882 - Ley de Promocion de La Inversion en Educacionomaice1125100% (1)

- Tasas Predeterminadas de CifDokumen3 halamanTasas Predeterminadas de CifCarlosVladimirBelum ada peringkat

- Nia 580Dokumen12 halamanNia 580EresTodo Un LoquilloBelum ada peringkat

- Evasion FiscalDokumen106 halamanEvasion FiscalMedina JavierBelum ada peringkat

- Nias y NagassDokumen19 halamanNias y NagassVICTOR HUGO QUISPE CABRERABelum ada peringkat

- Auditoria Administrativa InternaDokumen70 halamanAuditoria Administrativa InternahugoBelum ada peringkat

- Aspectos Que Inciden en El Aseguramiento 01Dokumen5 halamanAspectos Que Inciden en El Aseguramiento 01Tatiana MenesesBelum ada peringkat

- Auditoría AmbientalDokumen9 halamanAuditoría AmbientalPedro RuizBelum ada peringkat

- Calculo Del EVADokumen2 halamanCalculo Del EVAAnonymous AAuggII1PBelum ada peringkat

- 12 - Normas de AuditoríaDokumen10 halaman12 - Normas de AuditoríaNoah RVBelum ada peringkat

- NAGA Normas de Auditoria (Derogadas)Dokumen23 halamanNAGA Normas de Auditoria (Derogadas)Renato MamBelum ada peringkat

- 1 - Tributacion-Titulacion 2019Dokumen61 halaman1 - Tributacion-Titulacion 2019Antonio OtazúBelum ada peringkat

- Lima 26 de NOVIEMBRE de 2021Dokumen1 halamanLima 26 de NOVIEMBRE de 2021Antonio OtazúBelum ada peringkat

- Ley 2195 de 2022Dokumen35 halamanLey 2195 de 2022Antonio OtazúBelum ada peringkat

- El10 Carta Digital2021 OctubreDokumen3 halamanEl10 Carta Digital2021 OctubreAntonio OtazúBelum ada peringkat

- Qu Es Un Contralor 1642707637Dokumen6 halamanQu Es Un Contralor 1642707637Antonio OtazúBelum ada peringkat

- Qu Es Un Contralor 1642707637Dokumen6 halamanQu Es Un Contralor 1642707637Antonio OtazúBelum ada peringkat

- Stock AlternativoDokumen8 halamanStock AlternativoAntonio OtazúBelum ada peringkat

- Carta de Comida 2019Dokumen10 halamanCarta de Comida 2019Antonio OtazúBelum ada peringkat

- (DIGITAL) LIBRO-Estudio-Antisoborno-2019 PDFDokumen230 halaman(DIGITAL) LIBRO-Estudio-Antisoborno-2019 PDFsidae movilBelum ada peringkat

- Solucion Caso Barings FinalDokumen7 halamanSolucion Caso Barings FinalAntonio OtazúBelum ada peringkat

- Solucion Caso Barings FinalDokumen7 halamanSolucion Caso Barings FinalAntonio OtazúBelum ada peringkat

- Procesos Operativos de Gestià NDokumen3 halamanProcesos Operativos de Gestià NAntonio OtazúBelum ada peringkat

- GIR - Riesgo Estratégico y Reputacional - Matriz de Riesgo - SCARBAJAL y AOTAZUDokumen8 halamanGIR - Riesgo Estratégico y Reputacional - Matriz de Riesgo - SCARBAJAL y AOTAZUAntonio OtazúBelum ada peringkat

- Solucion Caso Barings FinalDokumen7 halamanSolucion Caso Barings FinalAntonio OtazúBelum ada peringkat

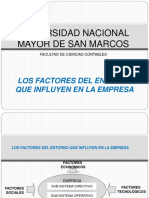

- Los Factores Del Entorno Que Influyen en La EmpresaDokumen2 halamanLos Factores Del Entorno Que Influyen en La EmpresaAntonio OtazúBelum ada peringkat

- Titulación Unidad 1 CT Sist Trib Remitir FCC 20may15Dokumen119 halamanTitulación Unidad 1 CT Sist Trib Remitir FCC 20may15Antonio OtazúBelum ada peringkat

- GIR - Riesgo Estratégico y Reputacional - Matriz de Riesgo - SCARBAJAL y AOTAZUDokumen8 halamanGIR - Riesgo Estratégico y Reputacional - Matriz de Riesgo - SCARBAJAL y AOTAZUAntonio OtazúBelum ada peringkat

- Casos A Titulacion Agosto 2019Dokumen9 halamanCasos A Titulacion Agosto 2019Antonio Otazú0% (1)

- Invitación - Audit Assement CenterDokumen2 halamanInvitación - Audit Assement CenterAntonio OtazúBelum ada peringkat

- Invitación - Audit Assement Center PDFDokumen2 halamanInvitación - Audit Assement Center PDFAntonio OtazúBelum ada peringkat

- Barco - EmpresaDokumen1 halamanBarco - EmpresaAntonio OtazúBelum ada peringkat

- (Boletà N) La Auditoria Operacional Coordina Con El Examen de Estados Financieros-Auditoria OperativaDokumen50 halaman(Boletà N) La Auditoria Operacional Coordina Con El Examen de Estados Financieros-Auditoria OperativaAntonio OtazúBelum ada peringkat

- Porque Es Tan Dificil Implantar Una Polã TicaDokumen6 halamanPorque Es Tan Dificil Implantar Una Polã TicaAntonio OtazúBelum ada peringkat

- Pacífico AdministraciónDokumen12 halamanPacífico AdministraciónAntonio OtazúBelum ada peringkat

- Auditoria Operacional Operativa Gestion IntegralDokumen50 halamanAuditoria Operacional Operativa Gestion IntegralAntonio OtazúBelum ada peringkat

- Esquema Del Procedimiento de EvaluacionDokumen1 halamanEsquema Del Procedimiento de EvaluacionAntonio OtazúBelum ada peringkat

- Evaluacià N Hombre - EmpresaDokumen2 halamanEvaluacià N Hombre - EmpresaAntonio OtazúBelum ada peringkat

- Esquema de La EmpresaDokumen1 halamanEsquema de La EmpresaAntonio OtazúBelum ada peringkat

- Variables de Analisis Que Donde Cuando y CuandtoDokumen1 halamanVariables de Analisis Que Donde Cuando y CuandtoAntonio OtazúBelum ada peringkat

- Vision-Mision y Objetivos de La EmpresaDokumen1 halamanVision-Mision y Objetivos de La EmpresaAntonio OtazúBelum ada peringkat

- Foro Origenes de La EtnoeducacionDokumen3 halamanForo Origenes de La EtnoeducacionNancy Lorena Castillo MosqueraBelum ada peringkat

- Orientaciones para La Elaboracion de Un Trabajo de InvestigacionDokumen18 halamanOrientaciones para La Elaboracion de Un Trabajo de InvestigacionFrancisco FarnumBelum ada peringkat

- Texto ParaleloDokumen12 halamanTexto Paralelocharly sandovalBelum ada peringkat

- Trabajo Por Proyectos. Cambio Metodológico para El Protagonismo Del Estudiante en Educación Infan-Til (2-3 Años)Dokumen14 halamanTrabajo Por Proyectos. Cambio Metodológico para El Protagonismo Del Estudiante en Educación Infan-Til (2-3 Años)MariaIglesiasGonzalezBelum ada peringkat

- Planificacion Clase A Clase Los SentidosDokumen6 halamanPlanificacion Clase A Clase Los SentidosKatherineMoraga100% (1)

- Resistencia Indigena PlanificacionDokumen4 halamanResistencia Indigena Planificaciondany86% (7)

- Formato Plan de Trabajo de Titulacion y Tesis - F - Aa - 225Dokumen2 halamanFormato Plan de Trabajo de Titulacion y Tesis - F - Aa - 225Mishell AlejandraBelum ada peringkat

- Silabo Calculo Integral 2019-AaDokumen8 halamanSilabo Calculo Integral 2019-AaCONTRERAS ZAPATA ADOLFO CLAUDIOBelum ada peringkat

- AdivinanzasDokumen29 halamanAdivinanzasedwedilBelum ada peringkat

- Tachamos para RestarDokumen5 halamanTachamos para RestarCarlos MAtos Matos100% (4)

- Prueba Lectura Complementaria El Diario de Ana Frank 7moDokumen8 halamanPrueba Lectura Complementaria El Diario de Ana Frank 7moMario A. Barrera Garcia100% (5)

- Cruz EsquematicaDokumen4 halamanCruz EsquematicaSusi Basilio ZuñigaBelum ada peringkat

- Estrategias de EscrituraDokumen4 halamanEstrategias de EscrituraSANDRA CATHERINE SAUCEDO REYESBelum ada peringkat

- Informe Tecnico InfraestructuraDokumen11 halamanInforme Tecnico InfraestructuraLuis Osmar GBelum ada peringkat

- Hipnosis para La Memoria y El AprendizajeDokumen3 halamanHipnosis para La Memoria y El AprendizajeRafael Villasenor HipnosisBelum ada peringkat

- Piaget, Bruner, AusubelDokumen19 halamanPiaget, Bruner, AusubelJose EnriBelum ada peringkat

- Instructivo 2019 de Pud Con EstándaresDokumen24 halamanInstructivo 2019 de Pud Con EstándaresPablo Reinoso TorresanoBelum ada peringkat

- 3.3.4. Mapa Conceptual, .Dokumen1 halaman3.3.4. Mapa Conceptual, .Paola Andrea Monsalve0% (1)

- 11 Preguntas Sobre La Competencia CientíficaDokumen2 halaman11 Preguntas Sobre La Competencia CientíficaFeliciano CcantoBelum ada peringkat

- Plan de Área Ciencias Sociales para BajarDokumen31 halamanPlan de Área Ciencias Sociales para BajarJhoncito2000Belum ada peringkat

- 0silabo InterculturalidadDokumen8 halaman0silabo InterculturalidadMaritza LlicaBelum ada peringkat

- SUNAT Plan de Capacitación PDFDokumen9 halamanSUNAT Plan de Capacitación PDFsvenviperBelum ada peringkat

- FORMATO DE INFORME DE DERIVACIÓN Dece Modelo de InformeDokumen2 halamanFORMATO DE INFORME DE DERIVACIÓN Dece Modelo de InformeGuepardo1984100% (4)

- Escala de DesesperanzaDokumen9 halamanEscala de Desesperanzalic_cantur5256Belum ada peringkat

- Sesion Confeccion de Un TitereDokumen5 halamanSesion Confeccion de Un TitereRosaUcedaGil33% (3)

- MVMVMVMDokumen3 halamanMVMVMVMManuelBelum ada peringkat

- Propuesta Olimpiadas MatematicasDokumen4 halamanPropuesta Olimpiadas MatematicasAlvaro LopezBelum ada peringkat

- MATEMÁTICASDokumen17 halamanMATEMÁTICASMary Fer VTBelum ada peringkat

- Curriculum Jose Castellitti 2012Dokumen5 halamanCurriculum Jose Castellitti 2012Jose I. CastellittiBelum ada peringkat

- Doctorado Estudios TransdisciplinariosDokumen48 halamanDoctorado Estudios TransdisciplinariosFernandoLujánBelum ada peringkat