Anda mungkin juga menyukai

- En Qué Consiste El Análisis Horizontal o de VariacionesDokumen3 halamanEn Qué Consiste El Análisis Horizontal o de VariacionesLeyner GasabonBelum ada peringkat

- Qué Son Considerados Gastos Generales de ProducciónDokumen1 halamanQué Son Considerados Gastos Generales de ProducciónStephen ZccBelum ada peringkat

- Responsabilidad de La AuditoriaDokumen19 halamanResponsabilidad de La AuditoriaMaayra Diiane HCBelum ada peringkat

- Punto de EquilibrioDokumen22 halamanPunto de Equilibriosara moran lueyBelum ada peringkat

- Sesion 5 y 6 Costo-Volumen-utilidadDokumen28 halamanSesion 5 y 6 Costo-Volumen-utilidadPaola A. Tocto MozombiteBelum ada peringkat

- CostosDokumen20 halamanCostosJhennifer ArismendizBelum ada peringkat

- Como Calcular El Punto de EquilibrioDokumen15 halamanComo Calcular El Punto de EquilibrioCristian Jimenez GarayBelum ada peringkat

- 5 - Analisis - Costo - Volumen - Utilidad 2020Dokumen42 halaman5 - Analisis - Costo - Volumen - Utilidad 2020Nery Pari Q.Belum ada peringkat

- Costeo Por Ordenes de TrabajoDokumen35 halamanCosteo Por Ordenes de Trabajojjvelasquezsala100% (1)

- Punto de EquilibrioDokumen14 halamanPunto de Equilibriomaria rivera chinchayBelum ada peringkat

- Punto de EquilibrioDokumen54 halamanPunto de EquilibrioJosé M. FernándezBelum ada peringkat

- Aspectos AdministrativosDokumen7 halamanAspectos Administrativos123julkBelum ada peringkat

- El Papel Del BCRP en El Equilibrio Económico Del PeruDokumen6 halamanEl Papel Del BCRP en El Equilibrio Económico Del PeruYhoshy ZeballosBelum ada peringkat

- Comunicacion de HallazgosDokumen19 halamanComunicacion de HallazgosWilliam Ayllone ChoqueBelum ada peringkat

- Costos ABCDokumen19 halamanCostos ABCPAUL ROMEROBelum ada peringkat

- Costos DirectosDokumen11 halamanCostos DirectosLucas JavierBelum ada peringkat

- Semana N°5 - Libros ContablesDokumen42 halamanSemana N°5 - Libros ContablesKevin Fiestas GuerreroBelum ada peringkat

- Estados Financieros KellyDokumen19 halamanEstados Financieros KellyDiogenes M. Gonzalez GonzalezBelum ada peringkat

- Clasificacion de Las Barreras Al ComercioDokumen9 halamanClasificacion de Las Barreras Al ComerciofernandoBelum ada peringkat

- Presupuestos de VentasDokumen18 halamanPresupuestos de VentaskellycoreaBelum ada peringkat

- Auditoria Administrativa de La Municipalidad Distrital de Vinchos - Huamanga - Ayacucho PDFDokumen15 halamanAuditoria Administrativa de La Municipalidad Distrital de Vinchos - Huamanga - Ayacucho PDFKelly Yusel PalaciosBelum ada peringkat

- Estudio EconomicoDokumen6 halamanEstudio Economicopale_silva67% (3)

- Tema 5 - Valoracion de TitulosDokumen12 halamanTema 5 - Valoracion de TitulosHernán CcBelum ada peringkat

- Estados FinancierosDokumen15 halamanEstados FinancierosCesar VelaBelum ada peringkat

- Costo Volumen UtilidadDokumen16 halamanCosto Volumen UtilidadLuis Cavero100% (2)

- Semana 11 Infracciones y Sanciones y Su GradualidadDokumen18 halamanSemana 11 Infracciones y Sanciones y Su GradualidadSharol GuadalupeBelum ada peringkat

- Introduccion A La Analisis FinancieroDokumen48 halamanIntroduccion A La Analisis FinancierokarinaBelum ada peringkat

- Punto de EquilibrioDokumen33 halamanPunto de EquilibrioFernando Casusol MorenoBelum ada peringkat

- Apalancamiento Operativo FinancieroDokumen6 halamanApalancamiento Operativo Financieroedu8820Belum ada peringkat

- Clases de AsientoDokumen10 halamanClases de AsientoJoan Leyton Carrillo100% (1)

- Como Se Clasifican Los CostosDokumen5 halamanComo Se Clasifican Los CostosSilvestre Emilio RegaladoBelum ada peringkat

- Costo de VentasDokumen57 halamanCosto de VentasAugusto H. PalaciosBelum ada peringkat

- Costo Volumen UtilidadDokumen36 halamanCosto Volumen UtilidadMarino Paredes TanantaBelum ada peringkat

- Sistemas de Acumulacion de CostosDokumen10 halamanSistemas de Acumulacion de CostosAngela Stefania Perez Hernandez0% (1)

- Notas A Los Ee - FFDokumen12 halamanNotas A Los Ee - FFtheunico_1990Belum ada peringkat

- Estados Financieros ProyectadosDokumen66 halamanEstados Financieros ProyectadosPitsmith Cabars50% (2)

- Financiamiento A Corto PlazoDokumen13 halamanFinanciamiento A Corto PlazoTERE50% (2)

- Materia PrimaDokumen19 halamanMateria PrimaKelly SantiagoBelum ada peringkat

- Importancia de La Auditoria Interna y Externa en Las Empresas PeruanasDokumen20 halamanImportancia de La Auditoria Interna y Externa en Las Empresas PeruanasGianfranco Isaac Chapilliquen NavarroBelum ada peringkat

- Monografía de FinanzasDokumen80 halamanMonografía de Finanzasmayra_pérez_49100% (1)

- Analisis Costo Volumen UtilidadDokumen41 halamanAnalisis Costo Volumen UtilidadKevin RequejoBelum ada peringkat

- Investigacion de MercadoDokumen16 halamanInvestigacion de MercadoDanilo Yépez RiveraBelum ada peringkat

- Indicadores de Liquidez y SolvenciaDokumen13 halamanIndicadores de Liquidez y SolvenciaDayana Arias100% (1)

- Guia de Ejercicios Costo Volumen UtilidadDokumen3 halamanGuia de Ejercicios Costo Volumen UtilidadPatricio Avila ZarateBelum ada peringkat

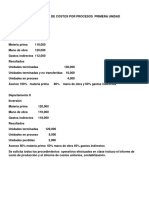

- Monografía de Costos Por ProcesosDokumen6 halamanMonografía de Costos Por ProcesosJose C Prado100% (1)

- Operaciones Reciprocas ExposicionDokumen21 halamanOperaciones Reciprocas ExposicionSara Ocampo MenesesBelum ada peringkat

- Fundamento Legal Del Registro ContableDokumen15 halamanFundamento Legal Del Registro ContableMrcds BarreraBelum ada peringkat

- Taller Integrado NIC 28Dokumen20 halamanTaller Integrado NIC 28Jaime Maturana100% (2)

- Codigo Organico Monetario FinancieroDokumen156 halamanCodigo Organico Monetario FinancieroAndrés CervantesBelum ada peringkat

- Contabilidad de CostosDokumen32 halamanContabilidad de CostosGianinna Arevalo75% (4)

- Punto de Equilibrio y Su Importancia en La EmpresaDokumen1 halamanPunto de Equilibrio y Su Importancia en La Empresafabian reyes gonzalezBelum ada peringkat

- Presupuesto Empresarial Presentacion PowerpointDokumen38 halamanPresupuesto Empresarial Presentacion Powerpointactaent16Belum ada peringkat

- Sesión 1 - Guía AuditadoDokumen5 halamanSesión 1 - Guía Auditadopedrocq100% (1)

- Presupuesto de VentasDokumen8 halamanPresupuesto de VentasTaTiiluu YerlyBelum ada peringkat

- Modulo II Contabilidad Gerencial IIDokumen22 halamanModulo II Contabilidad Gerencial IILuis EstradaBelum ada peringkat

- Costeo ABC y ABMDokumen20 halamanCosteo ABC y ABManon_4739262460% (1)

- Punto de Equilibrio y Relación CvuDokumen28 halamanPunto de Equilibrio y Relación CvuManuel SantiagoBelum ada peringkat

- Presupuesto de VentasDokumen5 halamanPresupuesto de VentasAdalia100% (1)

- 4 Punto de EquilibrioDokumen24 halaman4 Punto de EquilibrioMelissa Rosas100% (2)

- Punto de EquilibrioDokumen31 halamanPunto de EquilibrioANA ELENA NACION BONILLABelum ada peringkat

- PAPER - MezcladoraDokumen15 halamanPAPER - MezcladoraCesar Joaquin Garcia DelacruzBelum ada peringkat

- F2 S05 HT Estatica FluidosDokumen2 halamanF2 S05 HT Estatica FluidosCesar Joaquin Garcia DelacruzBelum ada peringkat

- Parcial - Clase 2306Dokumen2 halamanParcial - Clase 2306Cesar Joaquin Garcia DelacruzBelum ada peringkat

- F2 - S11 - PPT - Temperatura y DilatacionDokumen27 halamanF2 - S11 - PPT - Temperatura y DilatacionCesar Joaquin Garcia DelacruzBelum ada peringkat

- F2 - S11 - HT - Temperatura y DilatacionDokumen2 halamanF2 - S11 - HT - Temperatura y DilatacionCesar Joaquin Garcia DelacruzBelum ada peringkat

- F2 - S01 - HT - Teoria de ElasticidadDokumen2 halamanF2 - S01 - HT - Teoria de ElasticidadCesar Joaquin Garcia DelacruzBelum ada peringkat

- F2 S05 HT Ondas Mecanicas PDFDokumen2 halamanF2 S05 HT Ondas Mecanicas PDFCesar Joaquin Garcia DelacruzBelum ada peringkat

- F2 S05 PPT Estatica FluidosDokumen35 halamanF2 S05 PPT Estatica FluidosCesar Joaquin Garcia DelacruzBelum ada peringkat

- MAS - PracticaDokumen2 halamanMAS - PracticaCesar Joaquin Garcia DelacruzBelum ada peringkat

- F2 - S01 - PPT - Teoria de ElasticidadDokumen35 halamanF2 - S01 - PPT - Teoria de ElasticidadCesar Joaquin Garcia DelacruzBelum ada peringkat

- Fluidos Sol (2en1) MarcaDokumen2 halamanFluidos Sol (2en1) MarcaCesar Joaquin Garcia DelacruzBelum ada peringkat

- F2 - S04 - HT - Oscilaciones AmortiguadasDokumen1 halamanF2 - S04 - HT - Oscilaciones AmortiguadasCesar Joaquin Garcia DelacruzBelum ada peringkat

- F2 - S01 - HT - Cinemática Del Mas y PéndulosDokumen3 halamanF2 - S01 - HT - Cinemática Del Mas y PéndulosCesar Joaquin Garcia DelacruzBelum ada peringkat

- F2 S03 HT Ondas MecanicasDokumen2 halamanF2 S03 HT Ondas MecanicasCesar Joaquin Garcia DelacruzBelum ada peringkat

- Guia 9 Ondas MecanicasDokumen4 halamanGuia 9 Ondas MecanicasCesar Joaquin Garcia DelacruzBelum ada peringkat

- Ejercicios Mas Con SolucionDokumen4 halamanEjercicios Mas Con SolucionCesar Joaquin Garcia DelacruzBelum ada peringkat

- DescargaDokumen3 halamanDescargaCesar Joaquin Garcia DelacruzBelum ada peringkat

- Casos Prácticos A Resolver: Ing. Luis Mantilla RodriguezDokumen6 halamanCasos Prácticos A Resolver: Ing. Luis Mantilla RodriguezCesar Joaquin Garcia DelacruzBelum ada peringkat

- Diseño de Pavimentos: 1. Con Superficie de Rodadura PavimentadaDokumen16 halamanDiseño de Pavimentos: 1. Con Superficie de Rodadura PavimentadaMisael FernandezBelum ada peringkat

- 2024-D4 Prueba de Hipotesis para La Diferencia de Medias Con Muestras ApareadasDokumen13 halaman2024-D4 Prueba de Hipotesis para La Diferencia de Medias Con Muestras ApareadasRomina Alexandra Santa Cruz RosasBelum ada peringkat

- Manejo de Nutrición.Dokumen89 halamanManejo de Nutrición.darwin ortegaBelum ada peringkat

- Disipadores ViscoelasticoDokumen24 halamanDisipadores ViscoelasticoByronBelum ada peringkat

- CAPII EaDokumen89 halamanCAPII EaLuis MendozaBelum ada peringkat

- Guia Sintesis FactorizacionDokumen4 halamanGuia Sintesis FactorizacionClaudia Alejandra Soto BarrazaBelum ada peringkat

- Capitulo 13-14-15 Del Manual Integral de ViasDokumen34 halamanCapitulo 13-14-15 Del Manual Integral de ViasIssa Daher Chaina ColosBelum ada peringkat

- Doble IntegracionDokumen18 halamanDoble IntegracionSolano Santamaria ValderaBelum ada peringkat

- 1.1 Diseño de Entablado de MaderaDokumen2 halaman1.1 Diseño de Entablado de MaderaReynaldo Italo Siccha Lazaro100% (2)

- Tablas y Diagramas HidráulicaDokumen17 halamanTablas y Diagramas HidráulicaMYCHELL MORELO TEHERANBelum ada peringkat

- Uso de Gradiente Ef21Dokumen23 halamanUso de Gradiente Ef21Jorge Luis Hernandez VBelum ada peringkat

- Algebra Semana4Dokumen5 halamanAlgebra Semana4Ronaldo Patrick Mischa GutierrezBelum ada peringkat

- Teoria Word Material Teorico de WordDokumen87 halamanTeoria Word Material Teorico de WordAGOSTINA BRASSEURBelum ada peringkat

- Presupuesto 1002 Imelec (2) - MenauttDokumen4 halamanPresupuesto 1002 Imelec (2) - MenauttRody B. Cuyo LipaBelum ada peringkat

- Guía Bio 7º 1p 2021Dokumen8 halamanGuía Bio 7º 1p 2021LUZ HORTENCIA JULIO GALVIZBelum ada peringkat

- Tarea 3 y 4Dokumen4 halamanTarea 3 y 4Harold UrueñaBelum ada peringkat

- Desintegración de BurbujasDokumen6 halamanDesintegración de BurbujasJulian PinchaoBelum ada peringkat

- Semana 2 Mediciones FinalDokumen49 halamanSemana 2 Mediciones FinalGustavo CastroBelum ada peringkat

- Taller#1 Física Electricidad y MagnetismoDokumen28 halamanTaller#1 Física Electricidad y MagnetismoAlvaro PadillaBelum ada peringkat

- Lab - Configuring IPv4 Static and Default RoutesDokumen10 halamanLab - Configuring IPv4 Static and Default RoutesjeancarlosBelum ada peringkat

- Gases HumedosDokumen3 halamanGases HumedosSamo J LuisBelum ada peringkat

- Repaso Parcial DinamicaDokumen2 halamanRepaso Parcial DinamicaAlondraRabanalChávezBelum ada peringkat

- Semana 7 TrigonometriaDokumen3 halamanSemana 7 Trigonometrialila258Belum ada peringkat

- Anfigenos Practica XiiDokumen15 halamanAnfigenos Practica XiiJorge Ernesto Ruck100% (1)

- Ficha 3ro Sec - AritméticaDokumen4 halamanFicha 3ro Sec - Aritméticawilly huarcayaBelum ada peringkat

- Manual de Volquete MineroDokumen97 halamanManual de Volquete MineroJuan AmanquiBelum ada peringkat

- Diseño de Mina SuperficialDokumen62 halamanDiseño de Mina SuperficialCesar Eduardo Mego SaucedoBelum ada peringkat

- Turbinas de VaporDokumen16 halamanTurbinas de Vaporbrenda100% (1)

- SIG Aplicado A La GeomaticaDokumen22 halamanSIG Aplicado A La GeomaticaFrank AnguloBelum ada peringkat

- Interes Simple y Descuent (Roxana)Dokumen6 halamanInteres Simple y Descuent (Roxana)Jorge Luis Chumberiza ManzoBelum ada peringkat