Anda mungkin juga menyukai

- Ensayo Del Libro VENDES O VENDESDokumen6 halamanEnsayo Del Libro VENDES O VENDESexza100% (2)

- El Sistema Financiero de ChileDokumen28 halamanEl Sistema Financiero de ChileexzaBelum ada peringkat

- Cuadro de Mando LorealDokumen5 halamanCuadro de Mando Lorealexza100% (1)

- Análisis FODA La Baja Economia en El EstudioDokumen1 halamanAnálisis FODA La Baja Economia en El EstudioLee Alessandro Guillen CarrascoBelum ada peringkat

- Beneficios y Riesgos Del Uso de FertilizantesDokumen10 halamanBeneficios y Riesgos Del Uso de FertilizantesexzaBelum ada peringkat

- Medio de Defensa Del ContribuyenteDokumen9 halamanMedio de Defensa Del ContribuyenteexzaBelum ada peringkat

- Excedente EconómicoDokumen3 halamanExcedente EconómicoexzaBelum ada peringkat

- Exalir Ensayo 5Dokumen4 halamanExalir Ensayo 5exzaBelum ada peringkat

- Exalir Ensayo 4Dokumen3 halamanExalir Ensayo 4exzaBelum ada peringkat

- Analisis de CompetenciaDokumen2 halamanAnalisis de CompetenciaexzaBelum ada peringkat

- Determinantes de La Participación Laboral Femenina en VenezuelaDokumen25 halamanDeterminantes de La Participación Laboral Femenina en VenezuelaMarlyn FuenmayorBelum ada peringkat

- Pca Sociales 5toDokumen18 halamanPca Sociales 5toeduardo guerreroBelum ada peringkat

- Los Géneros Periodísticos. Analisis de NoticiaDokumen5 halamanLos Géneros Periodísticos. Analisis de NoticiaPaulina Umanzor SepulvedaBelum ada peringkat

- DescentralizaciónDokumen32 halamanDescentralizaciónPablo Montes LandeoBelum ada peringkat

- Trabajo de AdministraciónDokumen25 halamanTrabajo de AdministraciónSugeil MedinaBelum ada peringkat

- Amor Sexualidad Y Adolescencia.Dokumen2 halamanAmor Sexualidad Y Adolescencia.Maria Escribano VerdeBelum ada peringkat

- IV República FrancesaDokumen4 halamanIV República Francesagary soza navarroBelum ada peringkat

- D.S. #004-2019-JUS - Decreto Supremo Que Aprueba El T.U.O de La Ley #27444 - Ley Del Procedimiento Administrativo GeneralDokumen155 halamanD.S. #004-2019-JUS - Decreto Supremo Que Aprueba El T.U.O de La Ley #27444 - Ley Del Procedimiento Administrativo GeneralMauricie Barrionuevo JáureguiBelum ada peringkat

- Relatoria Comportamiento OrganizacionalDokumen3 halamanRelatoria Comportamiento OrganizacionalDaniel Peña ArenasBelum ada peringkat

- Contrato de Mutuo - EdelDokumen6 halamanContrato de Mutuo - EdelCarlos CHBelum ada peringkat

- Definiciones Tema 14Dokumen2 halamanDefiniciones Tema 14Paula GsBelum ada peringkat

- Solicitud de Trabajos Horario Extendido 16.01 Al 19.01Dokumen3 halamanSolicitud de Trabajos Horario Extendido 16.01 Al 19.01Lilibeth Rivera CuevasBelum ada peringkat

- Que Tiene de Especial El Razonamiento PDokumen16 halamanQue Tiene de Especial El Razonamiento PSergio Alejandro Blanes CàceresBelum ada peringkat

- La Reconquista Española para Segundo Grado de SecundariaDokumen5 halamanLa Reconquista Española para Segundo Grado de SecundariaSheyla Aracely QLBelum ada peringkat

- Educando Sin BarrerasDokumen3 halamanEducando Sin BarrerasFlaca GarzonBelum ada peringkat

- Banco LafiseDokumen4 halamanBanco LafiseJesus Antonio BerriosBelum ada peringkat

- Provincia de Salta: Poder Ejecutivo ProvincialDokumen4 halamanProvincia de Salta: Poder Ejecutivo Provincialgabriela marayBelum ada peringkat

- REVISION Taller de Aplicación y Desarrollo #1 - 2021jenifer y PaulinaDokumen11 halamanREVISION Taller de Aplicación y Desarrollo #1 - 2021jenifer y PaulinaWaig69Belum ada peringkat

- Historia SMN 8Dokumen9 halamanHistoria SMN 8Lupita LPBelum ada peringkat

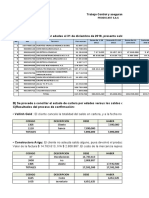

- Contabilidad General Ejercicios 7 y 8 - 24-03-2020Dokumen4 halamanContabilidad General Ejercicios 7 y 8 - 24-03-2020José Luis Céspedes BenítezBelum ada peringkat

- Modelo Oferta Real de PagoDokumen4 halamanModelo Oferta Real de PagoLic Jorge Luis Poline RBelum ada peringkat

- MarketingDokumen2 halamanMarketingCOLQUE LLANOS KIMBERLY ANAHIBelum ada peringkat

- Donald TrumpDokumen60 halamanDonald TrumpJuan Carlos SegalesBelum ada peringkat

- Objetos y EventosDokumen17 halamanObjetos y EventosEl HeautontimoroumenosBelum ada peringkat

- Procedimiento de Formaciónde Un Tratado InternacionalDokumen1 halamanProcedimiento de Formaciónde Un Tratado InternacionalJose manuelBelum ada peringkat

- Cursillo 2023Dokumen6 halamanCursillo 2023ALICIA MONICA AVILA ALANIZBelum ada peringkat

- Niif VS Us Gaap GPTDokumen1 halamanNiif VS Us Gaap GPTJose HerreraBelum ada peringkat

- Admin 1 Informe Academico Home MaidDokumen24 halamanAdmin 1 Informe Academico Home MaidNallely PosadasBelum ada peringkat

- Taller Deudores - Control y Aseguramiento JpuertaDokumen27 halamanTaller Deudores - Control y Aseguramiento JpuertaRafael Arroyo DittaBelum ada peringkat