Anda mungkin juga menyukai

- Makalah Tentang Sholat Berjamah YanaDokumen4 halamanMakalah Tentang Sholat Berjamah YanaAprianthi Sasmita HusenBelum ada peringkat

- Hai Adalah sebu-WPS OfficeDokumen1 halamanHai Adalah sebu-WPS OfficeAprianthi Sasmita HusenBelum ada peringkat

- IPO UNDERPRICINGDokumen100 halamanIPO UNDERPRICINGAprianthi Sasmita HusenBelum ada peringkat

- IPO UNDERPRICINGDokumen100 halamanIPO UNDERPRICINGAprianthi Sasmita HusenBelum ada peringkat

- MercyDokumen11 halamanMercyAprianthi Sasmita HusenBelum ada peringkat

- Silabus Akuntansi PajakDokumen3 halamanSilabus Akuntansi PajakAprianthi Sasmita HusenBelum ada peringkat

- Tax Haven CountryDokumen9 halamanTax Haven CountryAprianthi Sasmita HusenBelum ada peringkat

- Uts Sektor Publik 4cDokumen5 halamanUts Sektor Publik 4cAprianthi Sasmita HusenBelum ada peringkat

- Uts Sektor Publik 4cDokumen5 halamanUts Sektor Publik 4cAprianthi Sasmita HusenBelum ada peringkat

- Menu WPS OfficeDokumen3 halamanMenu WPS OfficeAprianthi Sasmita HusenBelum ada peringkat

- AUDIT PEMASARANDokumen17 halamanAUDIT PEMASARANAprianthi Sasmita HusenBelum ada peringkat

- Rivky Iskandar Alam (02041811230)Dokumen3 halamanRivky Iskandar Alam (02041811230)Aprianthi Sasmita HusenBelum ada peringkat

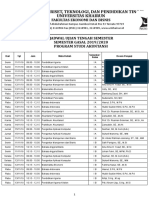

- Jadwal UTS FEB GASAL 2019-2020. Prodi AkuntansiDokumen12 halamanJadwal UTS FEB GASAL 2019-2020. Prodi AkuntansiAprianthi Sasmita HusenBelum ada peringkat

- Pajak Internasional KelompokDokumen2 halamanPajak Internasional KelompokAprianthi Sasmita HusenBelum ada peringkat

- MekanismeDokumen1 halamanMekanismeAprianthi Sasmita HusenBelum ada peringkat

- Yuhu Defenisi Hai MartDokumen1 halamanYuhu Defenisi Hai MartAprianthi Sasmita HusenBelum ada peringkat

- TGS 4Dokumen6 halamanTGS 4Aprianthi Sasmita HusenBelum ada peringkat

- Teori Klmok 2 ParadigmaDokumen15 halamanTeori Klmok 2 ParadigmaAprianthi Sasmita HusenBelum ada peringkat

- Daftar Pustaka Kewajaran dan PerspektifDokumen1 halamanDaftar Pustaka Kewajaran dan PerspektifAprianthi Sasmita HusenBelum ada peringkat

- Presentation 3Dokumen7 halamanPresentation 3Aprianthi Sasmita HusenBelum ada peringkat

- Hai Adalah sebu-WPS OfficeDokumen1 halamanHai Adalah sebu-WPS OfficeAprianthi Sasmita HusenBelum ada peringkat

- Tira Bab 3Dokumen8 halamanTira Bab 3Aprianthi Sasmita HusenBelum ada peringkat

- Makala HDokumen25 halamanMakala HAprianthi Sasmita HusenBelum ada peringkat

- Pemeriksaan Dan Penyidikan PajakDokumen8 halamanPemeriksaan Dan Penyidikan PajakAprianthi Sasmita HusenBelum ada peringkat

- Pemeriksaan Dan Penyidikan PajakDokumen12 halamanPemeriksaan Dan Penyidikan PajakAprianthi Sasmita HusenBelum ada peringkat

- YuhuDokumen1 halamanYuhuAprianthi Sasmita HusenBelum ada peringkat

- Pajak merupakan-WPS OfficeDokumen1 halamanPajak merupakan-WPS OfficeAprianthi Sasmita HusenBelum ada peringkat

- Tugas Uts Akpm HasdaDokumen2 halamanTugas Uts Akpm HasdaAprianthi Sasmita HusenBelum ada peringkat

- Pajak merupakan-WPS OfficeDokumen1 halamanPajak merupakan-WPS OfficeAprianthi Sasmita HusenBelum ada peringkat