Anda mungkin juga menyukai

- RPP Kesebangunan Dan KekongruenanDokumen67 halamanRPP Kesebangunan Dan KekongruenansamiunBelum ada peringkat

- Persatuan Guru Republik Indonesia (Pgri) Cabang Kecamatan Jatirogo Kabupaten TubanDokumen2 halamanPersatuan Guru Republik Indonesia (Pgri) Cabang Kecamatan Jatirogo Kabupaten TubansamiunBelum ada peringkat

- 36 Undangan Pengurus p3kDokumen1 halaman36 Undangan Pengurus p3ksamiunBelum ada peringkat

- Kesebanguan Dan KongruensiDokumen34 halamanKesebanguan Dan Kongruensinila elvarizaBelum ada peringkat

- 31 pANITIA JALAN SEHATDokumen4 halaman31 pANITIA JALAN SEHATsamiun100% (1)

- 29 Undangan ForkompinkaDokumen3 halaman29 Undangan ForkompinkasamiunBelum ada peringkat

- 06 SK Ranting IDokumen3 halaman06 SK Ranting IsamiunBelum ada peringkat

- Surat Pernyataan Tanggung Jawab MutlakDokumen1 halamanSurat Pernyataan Tanggung Jawab MutlaksamiunBelum ada peringkat

- Salinan Persesjen Nomor 4 Tahun 2021Dokumen16 halamanSalinan Persesjen Nomor 4 Tahun 2021samiunBelum ada peringkat

- 04 Undangan KordikDokumen1 halaman04 Undangan KordiksamiunBelum ada peringkat

- Berita Acara Pemilihan Ketua RTDokumen1 halamanBerita Acara Pemilihan Ketua RTNUR FAJRI ARDIANSYAHBelum ada peringkat

- SK Tim Literasi SekolahDokumen4 halamanSK Tim Literasi SekolahherawatiBelum ada peringkat

- Langit Senjaku Soal PPPK 2 PDFDokumen15 halamanLangit Senjaku Soal PPPK 2 PDFIka PurwantiBelum ada peringkat

- SURAT RWDokumen1 halamanSURAT RWsamiunBelum ada peringkat

- Berita Acara Hasil Seleksi AdministrasiDokumen2 halamanBerita Acara Hasil Seleksi AdministrasisamiunBelum ada peringkat

- Daftar Riwayat Hidup (CV)Dokumen1 halamanDaftar Riwayat Hidup (CV)riphh.coolBelum ada peringkat

- Berita Acara Hasil Seleksi AdministrasiDokumen2 halamanBerita Acara Hasil Seleksi AdministrasisamiunBelum ada peringkat

- Rekomendasi RWDokumen1 halamanRekomendasi RWsamiunBelum ada peringkat

- Berita Acara Penyusunan TatibDokumen4 halamanBerita Acara Penyusunan TatibsamiunBelum ada peringkat

- BERITA ACARA MUSDES BumdesDokumen2 halamanBERITA ACARA MUSDES Bumdessamiun100% (1)

- PP Nomor 11 Tahun 2021 - Badan Usaha Milik DesaDokumen71 halamanPP Nomor 11 Tahun 2021 - Badan Usaha Milik Desaanon_691208296Belum ada peringkat

- Surat Lamaran BumdesDokumen1 halamanSurat Lamaran Bumdessamiun100% (4)

- Juknis Perubahan Apb Desa Ta 2019Dokumen9 halamanJuknis Perubahan Apb Desa Ta 2019samiunBelum ada peringkat

- SK. RKP-DesaDokumen6 halamanSK. RKP-DesasamiunBelum ada peringkat

- Panduan RPJM Desa 2019-2025 RezaDokumen25 halamanPanduan RPJM Desa 2019-2025 RezasamiunBelum ada peringkat

- Matrik RPJM DesaDokumen3 halamanMatrik RPJM DesasamiunBelum ada peringkat

- Ceklist MonevDokumen8 halamanCeklist Monevsamiun83% (6)

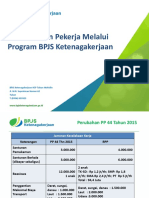

- Sosialisasi BPJS Ketenagakerjaan 2019 RevDokumen43 halamanSosialisasi BPJS Ketenagakerjaan 2019 RevsamiunBelum ada peringkat

- Juknis Perubahan Apb Desa Ta 2019Dokumen9 halamanJuknis Perubahan Apb Desa Ta 2019samiunBelum ada peringkat

- Ceklist MonevDokumen8 halamanCeklist Monevsamiun83% (6)