Anda mungkin juga menyukai

- Pre Test 2Dokumen2 halamanPre Test 2hsrisulistyantoBelum ada peringkat

- Jawaban ASP 3Dokumen1 halamanJawaban ASP 3hsrisulistyantoBelum ada peringkat

- Pre Test 3Dokumen2 halamanPre Test 3hsrisulistyantoBelum ada peringkat

- Tugas 01 TaDokumen1 halamanTugas 01 TahsrisulistyantoBelum ada peringkat

- MSDMDokumen11 halamanMSDMhsrisulistyantoBelum ada peringkat

- Pre Test 1Dokumen1 halamanPre Test 1hsrisulistyantoBelum ada peringkat

- TEORI AKUNTANSIDokumen13 halamanTEORI AKUNTANSIAualia Fiqhi CullenBelum ada peringkat

- Tugas 01 AlkDokumen1 halamanTugas 01 AlkhsrisulistyantoBelum ada peringkat

- Soal Kantor Pusat-CabangDokumen1 halamanSoal Kantor Pusat-CabanghsrisulistyantoBelum ada peringkat

- Tugas 01 AlkDokumen1 halamanTugas 01 AlkhsrisulistyantoBelum ada peringkat

- Tugas 01 AspDokumen1 halamanTugas 01 AsphsrisulistyantoBelum ada peringkat

- TEST AKL I-Pembagian LRDokumen1 halamanTEST AKL I-Pembagian LRhsrisulistyantoBelum ada peringkat

- FS Tegal 1Dokumen28 halamanFS Tegal 1hsrisulistyantoBelum ada peringkat

- Tugas 01 AspDokumen1 halamanTugas 01 AsphsrisulistyantoBelum ada peringkat

- Soal Mid Akl-Genap 2010Dokumen1 halamanSoal Mid Akl-Genap 2010hsrisulistyantoBelum ada peringkat

- Pembagian LRDokumen3 halamanPembagian LRhsrisulistyantoBelum ada peringkat

- Transaksi KhususDokumen14 halamanTransaksi KhusushsrisulistyantoBelum ada peringkat

- Perubahan KeanggotaanDokumen22 halamanPerubahan KeanggotaanhsrisulistyantoBelum ada peringkat

- TAK 8-Konsep MLDokumen12 halamanTAK 8-Konsep MLhsrisulistyantoBelum ada peringkat

- PersekutuanDokumen15 halamanPersekutuanhsrisulistyantoBelum ada peringkat

- Penggabungan Usaha (Business Combination)Dokumen6 halamanPenggabungan Usaha (Business Combination)hsrisulistyantoBelum ada peringkat

- TAK 10-Pandangan Dan Implikasi MLDokumen16 halamanTAK 10-Pandangan Dan Implikasi MLhsrisulistyantoBelum ada peringkat

- KCABANGDokumen10 halamanKCABANGhsrisulistyantoBelum ada peringkat

- Peng Di Atas CostDokumen9 halamanPeng Di Atas CosthsrisulistyantoBelum ada peringkat

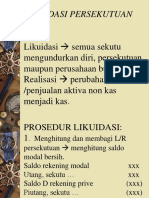

- Likuidasi PersekutuanDokumen13 halamanLikuidasi PersekutuanhsrisulistyantoBelum ada peringkat

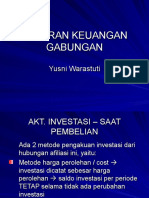

- LAP KEU KONSOLIDASIANDokumen23 halamanLAP KEU KONSOLIDASIANhsrisulistyantoBelum ada peringkat

- K AgenDokumen10 halamanK AgenhsrisulistyantoBelum ada peringkat

- TAK 10-Pandangan Dan Implikasi MLDokumen16 halamanTAK 10-Pandangan Dan Implikasi MLhsrisulistyantoBelum ada peringkat

- TAK 9-Motivasi Manajerial Dalam MLDokumen16 halamanTAK 9-Motivasi Manajerial Dalam MLhsrisulistyantoBelum ada peringkat