Anda mungkin juga menyukai

- Bab 9 PDFDokumen3 halamanBab 9 PDFHadias NugrahaBelum ada peringkat

- Rangkuman Audit 1 Pertemuan 13Dokumen12 halamanRangkuman Audit 1 Pertemuan 13Jonathan ChristianBelum ada peringkat

- Makalah Bab 12 PengauditanDokumen18 halamanMakalah Bab 12 PengauditanPuspa NingrumBelum ada peringkat

- Bab 10Dokumen16 halamanBab 10Natali antariBelum ada peringkat

- Summary AI - Kelompok 5 - Fraud Detection & PreventionDokumen12 halamanSummary AI - Kelompok 5 - Fraud Detection & PreventionAdzhana AprillaBelum ada peringkat

- Isa Implementasi Isa Di Indonesia Rudy SuryantoDokumen23 halamanIsa Implementasi Isa Di Indonesia Rudy SuryantoeurekadwiraBelum ada peringkat

- BAB 5 Dan 6Dokumen10 halamanBAB 5 Dan 6Yohannes SantanaBelum ada peringkat

- Makalah Audit 2, CH 11 Sampling and Materiality (Kel 6, Sabtu 10.30)Dokumen14 halamanMakalah Audit 2, CH 11 Sampling and Materiality (Kel 6, Sabtu 10.30)Leodi YulioBelum ada peringkat

- Peran Dari Rerangka KonseptualDokumen9 halamanPeran Dari Rerangka KonseptualVicmel PakpahanBelum ada peringkat

- Income ConceptsDokumen11 halamanIncome ConceptsAlifiany MardhiahBelum ada peringkat

- Resume Audit 1 Chapter 10Dokumen8 halamanResume Audit 1 Chapter 10Dwiki TegarBelum ada peringkat

- Metodologi Untuk Merancang Pengujian Atas Rincian SaldoDokumen2 halamanMetodologi Untuk Merancang Pengujian Atas Rincian SaldoandreasBelum ada peringkat

- RMK Psak 46 Pajak Penghasilan (Nurfuadi - A031181511)Dokumen8 halamanRMK Psak 46 Pajak Penghasilan (Nurfuadi - A031181511)Budiman Budi100% (2)

- Pembagian penugasan audit berdasarkan tujuan dan lingkupDokumen1 halamanPembagian penugasan audit berdasarkan tujuan dan lingkupNur MuhisBelum ada peringkat

- Audit CHAPTER 9Dokumen12 halamanAudit CHAPTER 9Kahfi PrasetyoBelum ada peringkat

- Bab 16 Menyelesaikan Pengujian Dalam Siklus Penjualan Penagihan Piutang UsahaDokumen17 halamanBab 16 Menyelesaikan Pengujian Dalam Siklus Penjualan Penagihan Piutang UsahaFirda NabillahBelum ada peringkat

- Tanggung Jawab Dan Tujuan AuditDokumen5 halamanTanggung Jawab Dan Tujuan AuditHarvinna Dwi PutriBelum ada peringkat

- Strategic Costing CaseDokumen8 halamanStrategic Costing CaseLuciana LuthanBelum ada peringkat

- Chapter 12 Rick HayesDokumen9 halamanChapter 12 Rick Hayesanti corona club0% (1)

- CH 11 Sampling AuditDokumen4 halamanCH 11 Sampling AuditlaksmitadewiasastaniBelum ada peringkat

- Resume Audit Penyelesaian Audit (Al Khodiman 18043033)Dokumen10 halamanResume Audit Penyelesaian Audit (Al Khodiman 18043033)AL KhodimanBelum ada peringkat

- Tindakan Apabila Populasi DitolakDokumen3 halamanTindakan Apabila Populasi DitolakikadrianaaaBelum ada peringkat

- PKL Auditor KAPDokumen24 halamanPKL Auditor KAPqrizzilia izani putriBelum ada peringkat

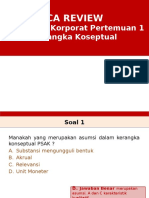

- CA REVIEW Pelaporan Korporat Pertemuan 1 Kerangka KoseptualDokumen11 halamanCA REVIEW Pelaporan Korporat Pertemuan 1 Kerangka KoseptualYuswadi MulyaBelum ada peringkat

- Auditing Resume ArensDokumen54 halamanAuditing Resume ArensPadlah Riyadi. SE., Ak., CA., MM.100% (1)

- Audit Internal Framework - COSO Standards - Bonny & BayuDokumen8 halamanAudit Internal Framework - COSO Standards - Bonny & Bayubonny99Belum ada peringkat

- SAK Psak 53Dokumen20 halamanSAK Psak 53Mutiara EffendiBelum ada peringkat

- Assessing Control Risk and Reporting On Internal ControlDokumen8 halamanAssessing Control Risk and Reporting On Internal ControlEfida AlifiahBelum ada peringkat

- Bab 6Dokumen6 halamanBab 6Tresna LyaniBelum ada peringkat

- Jawaban Soal It Audit Minggu 1-2Dokumen16 halamanJawaban Soal It Audit Minggu 1-2asa100% (2)

- LEMBAR KERTAS KERJA PPN (Indah)Dokumen5 halamanLEMBAR KERTAS KERJA PPN (Indah)Novita Dwi MardiningtyasBelum ada peringkat

- Tugas Resume Laporan AuditDokumen10 halamanTugas Resume Laporan AuditAriBelum ada peringkat

- ANALISIS LAPORAN AUDITDokumen5 halamanANALISIS LAPORAN AUDITNia Putri FelisiaBelum ada peringkat

- Pemahaman SPI Dan Penilaian CRDokumen54 halamanPemahaman SPI Dan Penilaian CRGede JuliarsaBelum ada peringkat

- CH 10Dokumen3 halamanCH 10PradnyadeviBelum ada peringkat

- Principles of Auditing - Ed 3 - Rick HayeDokumen39 halamanPrinciples of Auditing - Ed 3 - Rick HayeElvira Khn0% (1)

- Chapter 16 - Completing The Tests in The Sales - Collection Cycle (AR)Dokumen12 halamanChapter 16 - Completing The Tests in The Sales - Collection Cycle (AR)Michael AnthonyBelum ada peringkat

- Chapter 18 AuditDokumen36 halamanChapter 18 AuditAphine CurlyBelum ada peringkat

- Pembahasan UTS TADokumen7 halamanPembahasan UTS TAnirdaandikaBelum ada peringkat

- VALUE CHAINDokumen9 halamanVALUE CHAINCharina HRBelum ada peringkat

- Makalah Metodologi Pengujian Audit 2Dokumen17 halamanMakalah Metodologi Pengujian Audit 2RosyiBelum ada peringkat

- Risiko Audit, Materialitas Dan Sampling Dalam AuditDokumen23 halamanRisiko Audit, Materialitas Dan Sampling Dalam Auditainun nisaBelum ada peringkat

- Resume Pengauditan I Chapter 3Dokumen9 halamanResume Pengauditan I Chapter 3Oceane MargarethaBelum ada peringkat

- Makalah Audit Laporan Selain Audit Dan Kepatuhan Atestasi Kelompok 6Dokumen30 halamanMakalah Audit Laporan Selain Audit Dan Kepatuhan Atestasi Kelompok 6febbyasrieBelum ada peringkat

- Resume Audit Planning and MaterialityDokumen4 halamanResume Audit Planning and Materialitysheila maghvira100% (2)

- Menyelesaikan Tahap Penilaian RisikoDokumen6 halamanMenyelesaikan Tahap Penilaian RisikoIrfan EfendiBelum ada peringkat

- MATERIALITAS DAN RISIKO AUDITDokumen13 halamanMATERIALITAS DAN RISIKO AUDITqwerty123456Belum ada peringkat

- AUDIT BELANJADokumen21 halamanAUDIT BELANJAFebrina RamadhanyBelum ada peringkat

- Bab7-Akuntansi Pajak PenghasilanDokumen23 halamanBab7-Akuntansi Pajak Penghasilanpringga65Belum ada peringkat

- Audit BAB 6Dokumen13 halamanAudit BAB 6Aprilia WidiantiniBelum ada peringkat

- Audit Bab 9 Materialitas Dan RisikoDokumen8 halamanAudit Bab 9 Materialitas Dan RisikoVania WimayoBelum ada peringkat

- BAB 4 Audit Legal Liability Consideration For AuditorsDokumen5 halamanBAB 4 Audit Legal Liability Consideration For AuditorsChiba ChiakiBelum ada peringkat

- KewajibanHukumAuditDokumen2 halamanKewajibanHukumAuditKhansa PandanBelum ada peringkat

- Audit Berbasis RisikoDokumen9 halamanAudit Berbasis RisikoYudhaBelum ada peringkat

- RMK - PENGAUDITAN II - RPS 2 - Kelompok 2Dokumen13 halamanRMK - PENGAUDITAN II - RPS 2 - Kelompok 2nanda denadaBelum ada peringkat

- Masalah Bukti Dan Pembuktian Dalam Audit Serta Kertas Kerja PemeriksaanDokumen12 halamanMasalah Bukti Dan Pembuktian Dalam Audit Serta Kertas Kerja Pemeriksaanannisa100% (1)

- Audit Planning and Analytical ProceduresDokumen25 halamanAudit Planning and Analytical Procedureshello kittyBelum ada peringkat

- Bab 16 ArensDokumen10 halamanBab 16 Arenssamsul arifinBelum ada peringkat

- RMK BAB 9 MATERIALITAS DAN RISIKO AUDITDokumen16 halamanRMK BAB 9 MATERIALITAS DAN RISIKO AUDITHalifa HanufoBelum ada peringkat

- Audit MaterialitasDokumen11 halamanAudit MaterialitasKhazanah UmiBelum ada peringkat

- Masalah BOTAZENDokumen1 halamanMasalah BOTAZENafrilianiBelum ada peringkat

- ABSTRAK ProposalDokumen1 halamanABSTRAK ProposalafrilianiBelum ada peringkat

- PSAK 10 Kurs Valuta AsingDokumen41 halamanPSAK 10 Kurs Valuta AsingPrasya AnindityaBelum ada peringkat

- Kompetitor-Value PropotionDokumen1 halamanKompetitor-Value PropotionafrilianiBelum ada peringkat

- Lampiran 4 ProposalDokumen1 halamanLampiran 4 ProposalafrilianiBelum ada peringkat

- Booklet Fra IiDokumen24 halamanBooklet Fra IiafrilianiBelum ada peringkat

- Prototype DesignDokumen22 halamanPrototype DesignafrilianiBelum ada peringkat

- Solusi BotazenDokumen1 halamanSolusi BotazenafrilianiBelum ada peringkat

- Kelompok 10 Operational Control OverviewDokumen26 halamanKelompok 10 Operational Control OverviewafrilianiBelum ada peringkat

- Konsep Three Wheels of Profit PlanDokumen1 halamanKonsep Three Wheels of Profit PlanafrilianiBelum ada peringkat

- 9 Etika Lingkungan HidupDokumen29 halaman9 Etika Lingkungan HidupafrilianiBelum ada peringkat

- Template PKM AI 2020Dokumen1 halamanTemplate PKM AI 2020afrilianiBelum ada peringkat

- Uu IkmDokumen14 halamanUu IkmafrilianiBelum ada peringkat

- RMK Bab 23 Audit Saldo KasDokumen7 halamanRMK Bab 23 Audit Saldo KasafrilianiBelum ada peringkat

- THREE WHEELSDokumen4 halamanTHREE WHEELSafrilianiBelum ada peringkat

- Arus KasDokumen2 halamanArus KasafrilianiBelum ada peringkat

- RESUME CH 5 (Client Acceptance)Dokumen5 halamanRESUME CH 5 (Client Acceptance)Nana MirdadBelum ada peringkat

- 2488 5465 1 SMDokumen8 halaman2488 5465 1 SMafrilianiBelum ada peringkat

- Akun Modal dan Siklus PembayaranDokumen2 halamanAkun Modal dan Siklus PembayaranafrilianiBelum ada peringkat

- 22-1 S.D 22-2Dokumen4 halaman22-1 S.D 22-2afrilianiBelum ada peringkat

- Biodata Anggota Kelompok 14Dokumen7 halamanBiodata Anggota Kelompok 14afrilianiBelum ada peringkat

- Lampiran 2 Dosen PendampingDokumen1 halamanLampiran 2 Dosen PendampingafrilianiBelum ada peringkat

- DIALISER REUSEDokumen7 halamanDIALISER REUSEfaustinaBelum ada peringkat

- Strategi AuditDokumen3 halamanStrategi AuditAdillah UtamiBelum ada peringkat

- Aspek PasarDokumen1 halamanAspek PasarafrilianiBelum ada peringkat

- DIALISER REUSEDokumen7 halamanDIALISER REUSEfaustinaBelum ada peringkat

- 515 2727 1 PB - Alvyra - NovitaDokumen15 halaman515 2727 1 PB - Alvyra - NovitaafrilianiBelum ada peringkat

- Rilis Aksi Nasional 8 Oktober 2020 Istana NegaraDokumen3 halamanRilis Aksi Nasional 8 Oktober 2020 Istana NegaraafrilianiBelum ada peringkat

- PEMBERITAHUAN-DIKTIDokumen1 halamanPEMBERITAHUAN-DIKTIAnanda LuthfiahBelum ada peringkat

- AUDIT SIKLUS PERSEDIAANDokumen11 halamanAUDIT SIKLUS PERSEDIAANafrilianiBelum ada peringkat