Menghitung PAJAK Bagi Bendahara

Diunggah oleh

winaryunHak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Menghitung PAJAK Bagi Bendahara

Diunggah oleh

winaryunHak Cipta:

Format Tersedia

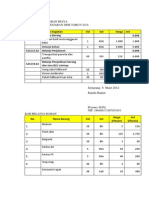

MENGHITUNG PAJAK BAGI BENDAHARA

Ilustrasi

Pada Bulan Juli 2012, Bendahara Dinas ABCD melakukan kegiatan pembelian

barang dengan menggunakan dana APBD dan APBN dengan rincian sebagai

berikut :

1. Tanggal 5 Juli 2012, Pembelian Alat Tulis Kantor kepada CV Pena Anda

(NPWP/NPPKP : 01.123.467.8-647.000) senilai Rp 1.650.000,-

2. Tanggal 10 Juli 2012, Pembelian Meubel Kantor kepada CV Indah

Furniture (NPWP/NPPKP : 02.123.4.567.8-647.000) senilai Rp 4.730.000,-

3. Tanggal 20 Juli 2012, Pembelian Printer kepada CV Mega Computer

(NPWP/NPPKP : 03.123.456.7-647.000) senilai Rp 700.000,-

Penghitungan Pajak yang harus dipungut

1. Atas Pembelian tanggal 5 Juli 2012

Belanja barang senilai Rp 1.650.000,-

Dasar Pengenaan Pajak (DPP) = 100/110 x Rp 1.650.000,- =

Rp 1.500.000,-

PPN yang harus dipungut = 10% x Rp 1.500.000,-

= Rp 150.000,-

2. Atas Pembelian tanggal 10 Juli 2012

Belanja barang senilai Rp 4.730.000,-

Dasar Pengenaan Pajak (DPP) = 100/110 x Rp 4.730.000,-

= Rp 4.300.000,-

PPN yang harus dipungut = 10% x Rp 4.300.000,-

= Rp 430.000,-

PPh Psl 22 yg harus dipungut = 1,5% x Rp 4.300.000,-

= Rp 64.500,-

Catatan :

Apabila rekanan/toko belum mempunyai NPWP, maka PPh Pasal 22 yang

harus dipungut adalah 100% lebih tinggi, yaitu menjadi 200% x Rp 1.5% x

Rp 4.300.000,- Rp 129.000,-

3. Atas Pembelian tanggal 20 Juli 2012

Belanja barang di bawah Rp 1.000.000,-, Bendahara tidak wajib memungut

PPh Pasal 22 dan atau PPN-nya.

Catatan : PPN Pemeliharaan Roda 2/4 411124-900 2%

PPN Belanja Barang 411122-900 1.5%

PPN Pemeliharaan Gedung

Anda mungkin juga menyukai

- Membuat Daftar Riwayat Pekerjaan PNSDokumen1 halamanMembuat Daftar Riwayat Pekerjaan PNSwinaryunBelum ada peringkat

- Riwayat Pekerjaan Syarat Naik Pangkat PNSDokumen3 halamanRiwayat Pekerjaan Syarat Naik Pangkat PNSwinaryun100% (1)

- Biodata Peserta Tes Pramubakti OkDokumen2 halamanBiodata Peserta Tes Pramubakti OkwinaryunBelum ada peringkat

- Rencana Anggaran BiayaDokumen2 halamanRencana Anggaran BiayawinaryunBelum ada peringkat