2019 TA AK 023001718013 Bab-2

Diunggah oleh

viaJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

2019 TA AK 023001718013 Bab-2

Diunggah oleh

viaHak Cipta:

Format Tersedia

7

BAB II

LANDASAN TEORI

2.1 Tinjauan Pustaka

2.1.1 Bank dan Fungsinya

Bank dianggap sebagai suatu lembaga keuangan yang aman dalam melakukan

berbagai macam aktivitas keuangan, di antaranya penyimpanan dana, investasi,

pengiriman uang dari satu tempat ke tempat lain atau dari satu daerah ke daerah lain

dengan cepat dan aman, serta aktivitas keuangan lainnya (Ismail, 2011: 3). Peran

bank sangat besar dalam mendorong pertumbuhan ekonomi suatu negara. Semua

sektor usaha, yang meliputi sektor industri, perdagangan, pertanian, perkebunan,

jasa, dan perumahan sangat membutuhkan bank sebagai mitra dalam melakukan

transaksi keuangan.

Perbankan dalam menjalankan peran dan fungsinya berasaskan demokrasi ekonomi

dan menggunakan prinsip kehati-hatian. Fungsi utama perbankan Indonesia adalah

sebagai penghimpun dan penyalur dana masyarakat, serta bertujuan untuk

menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan

pemerataan pembangunan dan hasil-hasilnya, pertumbuhan ekonomi, dan stabilitas

nasional, ke arah peningkatan taraf hidup rakyat banyak (Rizky, 2008: 94).

Dalam perspektif prinsip “the prudential principle of banking” atau prinsip kehati-

hatian perbankan, maka seluruh keputusan harus dilakukan dengan mengacu pada

prinsip kehati-hatian terutama setiap keputusan yang berhubungan dengan

pengeluaran uang seperti penyaluran kredit atau penjualan obligasi serta saham. Oleh

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

8

karena itu, bank dalam setiap penyaluran kredit, penjualan obligasi maupun saham

serta menerima tabungan deposito, menanggung liability atau kewajiban yang harus

disediakan bank secara tepat waktu. Dengan kata lain, bank harus sanggup

menyediakan dana dengan tepat waktu, sehingga nasabah tidak akan menganggap

bahwa bank tersebut sedang mengalami masalah kekurangan dana jika seandainya

terjadi rush atau penarikan besar-besaran terhadap simpanan dana yang

memungkinkan bank mengalami goncangan (P. Fahmi, 2014: 15).

Bank umum dalam pengertiannya dapat disamakan dengan bank komersial, karena

beroperasi dengan tujuan memperoleh laba. Dalam memperoleh laba, bank

melakukan berbagai fungsi diantaranya penciptaan uang, mendukung kelancaran

mekanisme pembayaran, menghimpun dana simpanan, mendukung kelancaran

transaksi internasional, menyimpan barang-barang dan surat-surat berharga, serta

melakukan pemberian jasa-jasa lainnya. Bank umum dalam usahanya dalam

mengumpulkan dana dalam bentuk deposito, disebut juga sebagai lembaga keuangan

depositori (Manurung, 2004: 12).

Seiring dengan perkembangan perekonomian, dana yang bisa dihimpun makin

bertambah banyak, yang sebagiannya disimpan cukup lama, maka fungsi lain pun

tercipta. Di antaranya adalah fungsi bank sebagai pemberi kredit. Pemberian kredit

berhubungan dengan keperluan perdagangan, yang kemudian akan merangsang bank

untuk berfungsi sebagai tempat penukaran uang atau penukaran benda berharga

tertentu dengan bentuk lainnya, misalnya surat berharga. Fungsi menerima dan

menyalurkan kredit adalah vital dalam perekonomian modern, karena memudahkan

pembiayaan bagi kegiatan investasi yang dilakukan oleh pengusaha, yang pada

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

9

gilirannya meningkatkan produksi dan pendapatan masyarakat. Fungsi bank ini biasa

dikenal sebagai fungsi intermediasi perbankan (Rizky, 2008: 95 – 96).

Dalam menjalankan peran intermediasinya, bank mendapatkan kepercayaan publik

untuk menerima simpanan (kewajibannya) yang diubah menjadi kredit yang

menghasilkan pendapatan (aktiva produktifnya). Bank juga menjamin tersedianya

likuiditas bagi masyarakat. Peran yang dilaksanakan bank pada intinya adalah

mengelola dana masyarakat. Mengingat fungsi bank tersebut, bank dijalankan dalam

rangka regulasi ketat yang bertujuan menjaga kepercayaan publik dan integritas

perbankan. Dengan fungsi tersebut, James J Lynch (1994) menyebutkan bahwa bank

sebagai enabling and enforcing institution, yaitu pemberdaya ekonomi dan sekaligus

regulator. Bank memberdayakan perorangan dan perusahaan, baik yang sedang

mengalami kekurangan dana maupun yang mengalami kelebihan dana, agar dapat

mewujudkan keinginan dan tujuan mereka. Di sisi lain, bank juga memastikan bahwa

sumber daya keuangannya telah digunakan menurut tata kelola yang baik dan

regulasi yang berlaku (Supriyanto, 2006: 61).

Menurut Raharjo (2015: 28), beberapa fungsi lainnya dari bank antara lain sebagai

berikut:

1. Agen kepercayaan (agent of trust)

Bank harus dapat memberikan kepercayaan kepada nasabah/masyarakat bahwa

uang yang disimpan di bank aman. Aman berarti uang nasabah dapat diambil

sewaktu-waktu tanpa ada masalah atau keterlambatan dan berapapun jumlahnya

sesuai saldo yang tersedia. Kepercayaan penting untuk ditanamkan pada nasabah

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

10

atau masyarakat, karena kepercayaan dapat menjalar dari satu bank ke bank

lainnya, bahkan dapat menyebar pada sistem keuangan suatu negara. Keadaan

ini dapat berlanjut dan menyebabkan krisis ekonomi pada suatu negara, seperti

yang pernah terjadi di Indonesia saat krisis ekonomi. Pada saat itu, banyak bank

yang tidak mampu bertahan sehingga satu per satu mulai ditutup oleh

pemerintah. Hal ini menyebabkan masyarakat khawatir jika bank tempat mereka

menyimpan uang akan ditutup oleh pemerintah, sehingga mereka berbondong-

bondong menarik dananya dari bank dan mengakibatkan bank mengalami kriris

likuiditas dan sistem keuangan Indonesia menjadi terganggu. Berdasarkan

kejadian itulah maka bank harus menjaga tingkat kepercayaan bank di mata

masyarakat sehingga fungsi bank sebagai agen kepercayaan tetap berjalan

dengan baik (Supriyanto, 2006: 62).

2. Agen pembangunan (agent of development)

Peran bank sebagai agen pembangunan ditunjukkan dengan bank yang

menghubungkan antara sektor riil dan sektor keuangan. Bank memberikan

bantuan dana kepada sektor riil untuk melakukan pembangunan dan juga

mengumpulkan dana dari masyarakat yang mempunyai dana. Peran jembatan

penghubung ini sangat penting dalam pembangunan negara, karena sektor riil

dan sektor keuangan tidak dapat tumbuh sendiri.

3. Agen jasa (agent of services)

Seiring dengan fungsi bank sebagai mediator, maka berkembanglah fungsi bank

sebagai penyedia jasa, di antaranya jasa pengiriman uang, jasa penagihan uang,

jasa penjaminan, jasa penitipan barang berharga, jasa buku tabungan, jasa kartu

10

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

11

ATM, jasa kartu kredit, dan berbagai jasa-jasa lainnya. Dalam menghubungkan

sektor riil dan sektor keuangan serta hubungan antara nasabah dengan

masyarakat diperlukan berbagai jasa keuangan tersebut (Supriyanto, 2006: 63).

Kegiatan utama yang dilakukan oleh bank dapat dikelompokkan menjadi tiga

kegiatan, yaitu (1) menghimpun dana dari masyarakat (funding) berupa giro (demand

deposit), tabungan (saving deposit), deposito berjangka (time deposit), dan sertifikat

deposito (certificate of deposit); (2) menyalurkan dana ke masyarakat dalam bentuk

kredit (lending); dan (3) memberikan jasa-jasa lainnya dalam bentuk transfer atau

kiriman uang, kliring, letter of credit, menerima setoran-setoran, dan melayani

pembayaran dengan tunai, kredit, fasilitas-fasilitas pembayaran yang mudah dan

nyaman, seperti sistem pembayaran elektronik dan kartu plastik (Manurung, 2004:

15). Dengan demikian, pada dasarnya bank memiliki peran dalam dua sisi, yaitu

menghimpun dana yang berasal dari masyarakat yang sedang kelebihan dana, dan

menyalurkan dana kepada masyarakat yang membutuhkan dana untuk memenuhi

kebutuhannya (Ismail, 2011: 8). Oleh karena itu, bank juga disebut sebagai lembaga

perantara keuangan atau financial intermediary.

Selain menjalankan fungsi dan kegiatannya, bank dalam aktivitas usahanya juga

melaksanakan fungsi manajemen berikut (P. Fahmi, 2014: 2 – 3).

1. Menyusun rencana usaha, baik jangka pendek maupun jangka panjang, termasuk

menetapkan target atau sasaran usaha yang ingin dicapai.

2. Menyusun struktur organisasi berdasarkan bidang usaha atau jasa maupun

volume kegiatan.

11

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

12

3. Menggerakkan atau mendayagunakan segenap sumber daya bank, terutama

sumber dana manusia dan dana yang dikelola.

4. Melaksanakan pengawasan terhadap aktivitas bisnis bank.

Dalam operasinya, bank memperoleh laba jika pendapatan total (total revenue) lebih

besar daripada biaya total (total cost) (Manurung, 2004: 20). Laba atau profit yang

dilaporkan oleh perusahaan hanya perkiraan tentang bagaimana kinerja perusahaan,

yaitu estimasi yang dipengaruhi oleh berbagai pilihan akuntansi yang dibuat oleh

perusahaan saat menyusun laporan keuangannya (Gitman, 2015: 58). Informasi-

informasi ini dapat diperoleh dalam laporan keuangan utama bank.

2.1.2 Analisis Laporan Keuangan Bank

Laporan keuangan bank menunjukkan kondisi keuangan bank secara keseluruhan.

Dari laporan ini akan terbaca bagaimana kondisi bank yang sesungguhnya, termasuk

kelemahan dan kekuatan yang dimiliki. Laporan ini juga menunjukkan kinerja

manajemen bank selama satu periode (Kasmir, 2007: 10). Dengan membaca laporan

ini, pihak manajemen dapat memperbaiki kelemahan yang ada serta

mempertahankan kekuatan yang dimiliki. Berpedoman pada Peraturan Bank

Indonesia No. 3/22/PBI tanggal 13 Desember 2001 tentang Transparansi Kondisi

Keuangan Bank dan Surat Edaran Bank Indonesia No. 3/30/DPNP tanggal 14

Desember 2001 tentang Laporan Keuangan Publikasi Triwulanan dan Bulanan Bank

Umum serta laporan tertentu yang disampaikan kepada Bank Indonesia, laporan

keuangan bank umum terdiri dari neraca, perhitungan laba rugi dan saldo laba,

komitmen dan kontijensi, perhitungan kewajiban penyediaan modal minimum,

kualitas aktiva produktif dan informasi lainnya, transaksi valuta asing dan derivatif,

12

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

13

perhitungan rasio keuangan, dan pembelian kredit dari Badan Penyehatan Perbankan

Nasional/BPPN (jika ada) (Riyadi, 2004: 9).

Laporan keuangan dapat digunakan sebagai alat untuk memperoleh informasi

penting tentang kondisi perusahaan dan seberapa baik kinerjanya (Baraja, 2018: 3).

Laporan keuangan memberikan informasi mengenai jumlah kekayaan (assets) dan

jenis-jenis kekayaan, serta kewajiban jangka pendek maupun jangka panjang serta

ekuitas (modal sendiri) yang dimiliki. Informasi ini tercermin dalam neraca. Laporan

keuangan juga memberikan informasi tentang hasil-hasil usaha yang diperoleh bank

dalam suatu periode tertentu dan biaya atau beban yang dikeluarkan untuk

memperoleh hasil tersebut. Informasi ini termuat dalam laporan laba rugi. Laporan

keuangan bank juga memberikan gambaran tentang arus kas suatu bank yang

tercermin dalam laporan arus kas.

Analisis laporan keuangan adalah penerapan alat dan teknik analitis terhadap laporan

keuangan bertujuan umum dan data terkait untuk memperoleh estimasi dan

kesimpulan yang berguna dalam analisis bisnis (Subramanyam, 2017: 4). Laporan

keuangan mengungkapkan bagaimana perusahaan memperoleh sumber dananya

(pendanaan), di mana dan bagaimana sumber daya tersebut digunakan (investasi),

dan seberapa efektif sumber daya tersebut digunakan (profitabilitas operasi). Laporan

keuangan merupakan sumber informasi utama dalam melakukan analisis, serta

banyak digunakan untuk memperbaiki keputusan bisnis.

Dalam menganalisa laporan keuangan, terdapat sejumlah acuan atas ukuran kinerja

keuangan, seperti margin laba operasi, imbal hasil atas aset (Return on Asset atau

13

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

14

ROA) dan imbal hasil atas ekuitas (Return on Equity atau ROE). Terdapat pula acuan

pada beberapa rasio penilaian seperti rasio harga terhadap laba dan rasio harga

terhadap nilai buku.

Analisis keuangan adalah penggunaan laporan keuangan untuk menganalisis posisi

dan kinerja keuangan perusahaan, dan untuk menilai kinerja keuangan di masa

depan. Analisis keuangan terdiri dari tiga bidang utama, yaitu analisis profitabilitas,

analisis risiko, serta analisis sumber dan penggunaan dana. Analisis profitabilitas

merupakan evaluasi terhadap imbal hasil atas investasi perusahaan. Analisis ini

memfokuskan pada sumber daya perusahaan dan tingkat laba serta melibatkan

identifikasi dan pengukuran dampak berbagai pemicu profitabilitas. Analisis ini

meliputi evaluasi dua sumber utama profitabilitas, yaitu margin berupa porsi

penjualan yang tidak dikompensasi dengan biaya, dan perputaran penggunaan modal

(Subramanyam, 2017: 6). Tugas utama dalam analisis laporan keuangan adalah

mengevaluasi dan membuat penyesuaian yang diperlukan terhadap laba untuk

meningkatkan kemampuan dalam mencerminkan kinerja perusahaan dan

memperkirakan laba masa depan.

Terdapat beberapa alat yang dapat digunakan sebagai alat dasar analisis keuangan, di

antaranya analisis laporan keuangan komparatif, analisis laporan keuangan common

size, analisis rasio, analisis arus kas, dan penilaian.

Analisis rasio adalah salah satu alat yang paling populer dan banyak digunakan untuk

analisis keuangan, karena akan sangat berguna ketika berorientasi masa depan.

14

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

15

Sebuah rasio menyatakan suatu hubungan matematis antara dua kuantitas. Rasio

harus mengacu pada hubungan yang penting secara ekonomis.

Seperti halnya perusahaan atau lembaga lain, bank juga harus memiliki kondisi yang

sehat. Kondisi sehat mempunyai arti bahwa bank dapat beroperasi dengan baik,

mampu mengelola dana masyarakat dengan baik, mampu melakukan semua

kewajibannya dan kemampuan-kemampuan lain yang merupakan standar

kemampuan suatu bank. Pelaksanaan operasional dan kemampuan bank perlu

mempunyai suatu tingkat kinerja tertentu. Tingkat kinerja tersebut yang akan

dijadikan indikator untuk menentukan tingkat kesehatan suatu bank (Raharjo, 2015:

30).

Berdasarkan Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan atas

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan, ditetapkan bahwa bank

wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal,

kualitas aset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek lain

yang berhubungan dengan usaha bank, dan wajib melakukan kegiatan usaha sesuai

dengan prinsip kehati-hatian (Budisantoso, 2017: 27).

Bank Indonesia turut membentuk dan menerapkan aturan tentang kesehatan bank

untuk menjaga sektor perbankan selalu dalam kondisi sehat sehingga tidak akan

merugikan masyarakat yang berhubungan dengan perbankan. Sesuai Surat Edaran

Bank Indonesia Nomor 6/23/DPNP tanggal 31 Mei 2004 kepada semua bank umum

yang melaksanakan kegiatan usaha secara konvensional perihal sistem penilaian

tingkat kesehatan bank umum dan Peraturan Bank Indonesia Nomor 6/10/PBI/2004

15

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

16

tanggal 12 April 2004 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum,

bahwa bank wajib melakukan penilaian tingkat kesehatan bank secara triwulanan

untuk posisi Maret, Juni, September, dan Desember.

Tingkat kesehatan bank umum terkait dengan risiko usaha yang dihadapi oleh bank

umum (Manurung: 2004: 36). Setidaknya ada 5 risiko yang dihadapi oleh bank

umum dalam menjalankan usahanya, yaitu:

1. Risiko kredit (credit risk), yaitu risiko yang dihadapi karena ketidakmampuan

nasabah membayar bunga kredit dan mencicil pokok pinjaman. Para debitur

yaitu nasabah tidak mampu dalam memenuhi kewajibannya sebagaimana

dipersyaratkan oleh kreditur (B. Fahmi, 2014: 48). Risiko ini disebut juga risiko

gagal tagih (default risk). Risiko ini akan membesar jika bank tidak mampu

memperbaiki kualitas kredit yang disalurkan. Umumnya risiko ini akan semakin

besar bagi bank yang sangat ekspansif dalam menyalurkan kredit, sehingga

mengabaikan kualitas kredit (Manurung, 2004: 54). Risiko kredit dapat menjadi

semakin tinggi karena kegagalan usaha nasabah, krisis ekonomi yang

berkepanjangan, kondisi politik yang tidak stabil, belum adanya law

enforcement, serta ketidakcukupan agunan dari debitur (Riyadi, 2004: 17). Cara

mengatasi risiko ini adalah dengan credit risk assessment (unsur risiko

dimasukkan ke dalam price), penetapan limit kredit, atau dengan pendekatan

CAMEL (Capital, Kualitas Manajemen, Earning, dan Liquidity).

2. Risiko likuiditas (liquidity risk), yaitu risiko yang terjadi jika bank tidak mampu

menyediakan dana tunai untuk memenuhi kebutuhan transaksi para nasabah dan

memenuhi kewajiban yang harus dilunasi dalam tempo selambat-lambatnya 1

16

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

17

tahun atau kewajiban pendeknya. Rasio ini berkaitan dengan struktur aktiva dan

pasiva bank. Di sisi aktiva, misalnya sebuah bank umum yang memiliki

sekuritas pasar modal atau aktiva tetap dalam porsi yang sangat besar, akan

semakin potensial menghadapi risiko likuiditas. Di sisi pasiva, jika sumber dana

yang berasal dari pinjaman terlalu besar, maka potensi menghadapi risiko

likuiditas juga akan semakin besar. Risiko likuiditas yang semakin meningkat

pada sebuah bank dapat disebabkan oleh peningkatan aset akibat dari kreasi

aktivitas liabilitas, usaha peningkatan penggunaan money market funding, dan

harus ideal dengan semakin volatilnya liabilitas (Riyadi, 2004: 19). Cara

mengatasi risiko ini adalah dengan menyebar funding gap pada berbagai

maturity, terdapat sumber dana yang sewaktu-waktu dapat digunakan, atau

penyebaran penempatan dana.

3. Risiko tingkat bunga (interest rate risk), yaitu risiko yang dihadapi bank umum

karena perubahan tingkat bunga. Perubahan tingkat bunga akan memengaruhi

biaya dana (cost of fund) maupun pendapatan bunga (interest income)

(Manurung, 2004: 55). Bank umum akan menghadapi risiko tingkat bunga bila

pendapatan atau biaya bunganya semakin sensitif terhadap perubahan tingkat

bunga. Risiko tingkat bunga dapat berubah dikarenakan oleh tingginya biaya

dana yang didasarkan atas pergerakan pasar, tingginya tingkat perubahan suku

bunga, dan adanya pertumbuhan dari sumber dana internasional yang semakin

meningkat. Perubahan suku bunga terjadi sebagai akibat mismatch position yang

dilakukan oleh bank, yaitu perbedaan bunga antara sumber dana dengan

penggunaan dana, yang diakibatkan oleh berfluktuasinya tingkat bunga di pasar

17

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

18

uang. Cara mengatasi risiko ini adalah dengan interest rate swap, future rate

agreement, atau penajaman analisis sensitivity rate (Riyadi, 2004: 22).

4. Risiko operasional (operational risk), yaitu risiko yang berkaitan dengan

kemampuan pengelolaan umum yang timbul karena faktor internal bank. Jika

kemampuan manajemen bank umum sangat rendah, maka risiko operasional

akan semakin banyak dihadapi. Lemahnya kemampuan bank umum antara lain

diakibatkan oleh beberapa masalah, seperti berpindahnya nasabah ke bank lain

atau rencana kerja yang tidak memenuhi target.

5. Risiko modal (capital risk atau solvency risk), yaitu ketidakmampuan bank

untuk memenuhi komitmen-komitmen usaha, karena ketidakmampuan dalam

menyediakan modal yang mencukupi. Ketidakcukupan modal dapat diprediksi

dengan melihat besarnya nilai ekuitas bersih. Risiko modal ini biasanya dihadapi

oleh bank umum yang terlalu mengandalkan dana dari pihak luar dalam

membiayai aktivanya.

Untuk mengetahui kondisi kesehatan bank umum, dapat dilakukan evaluasi kinerja

bank umum yang dilakukan dengan menghitung rasio-rasio finansial (Manurung,

2004: 57). Rasio dapat dipahami sebagai hasil yang diperoleh antara satu jumlah

dengan jumlah yang lainnya. Rasio disebut sebagai perbandingan jumlah, dari satu

jumlah dengan jumlah lainnya itulah dilihat perbandingannya dengan harapan

nantinya akan ditemukan jawaban yang selanjutnya itu dijadikan bahan kajian untuk

dianalisis dan diputuskan. Penggunaan kata rasio ini sangat fleksibel penempatannya,

dimana itu sangat dipengaruhi oleh apa dan dimana rasio itu dipergunakan yaitu

disesuaikan dengan wilayah keilmuannya (P. Fahmi, 2014: 72).

18

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

19

Rasio keuangan adalah hasil perhitungan antara dua macam data keuangan bank,

yang digunakan untuk menjelaskan hubungan antara kedua data keuangan tersebut

yang pada umumnya dinyatakan secara numerik, baik dalam persentase atau kali

(Riyadi, 2004: 39). Hasil perhitungan rasio ini dapat digunakan untuk mengukur

kinerja keuangan bank pada periode tertentu, dan dapat dijadikan tolak ukur untuk

menilai tingkat kesehatan bank selama periode keuangan tersebut.

Rasio keuangan atau rasio finansial sangat berguna dalam melakukan analisa

terhadap kondisi keuangan perusahaan. Investor jangka pendek dan menengah pada

umumnya lebih banyak tertarik pada kondisi keuangan jangka pendek dan

kemampuan perusahaan untuk membayar dividen yang memadai (P. Fahmi, 2014:

81). Informasi ini dapat diketahui dengan menghitung rasio keuangan. Analisis rasio

keuangan dapat digunakan untuk menilai kinerja manajemen dalam mencapai target

yang telah ditentukan (pendapatan) dan kemampuan manajemen dalam

memberdayakan sumber daya perusahaan secara efektif (Baraja, 2018: 3). Analisis

rasio keuangan dimulai dengan laporan keuangan dasar yaitu neraca (balance sheet),

perhitungan laba rugi (income statement), dan laporan arus kas (cash flow statement).

Rasio keuangan perbankan dapat dilihat dan dijadikan sebagai pengukur kinerja

perbankan termasuk bisa dipakai untuk menilai kesehatan bank tersebut. Rasio

keuangan perbankan memiliki beberapa perbedaan mendasar dengan rasio keuangan

untuk perusahaan manufaktur atau pabrik. Perbankan termasuk kategori bisnis yang

bersifat intangible sementara manufaktur termasuk kategori tangible. Jika dilihat dari

segi risiko, maka jelas intangible memiliki tingkat risiko yang jauh lebih tinggi

19

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

20

dibandingkan tangible. Sehingga wajar jika pengelolaan manajemen perbankan jauh

lebih rumit dan kompleks dibandingkan manajemen perusahaan manufaktur.

Rasio-rasio finansial yang paling banyak digunakan untuk mengevaluasi kinerja bank

umum (Manurung, 2004: 58), diantaranya:

1. Risiko kredit yang diukur dengan Non-Performance Loan Ratio (NPL) atau

Rasio Kredit Bermasalah

Rasio ini dihitung dengan formula NPL = . Makin kecil rasio

NPL, bank umum dikatakan semakin sehat. Tingginya angka NPL menunjukkan

ketidakmampuan bank umum dalam proses penilaian sampai dengan pencairan

kredit kepada debitur (Latumaerissa, 2014: 30). Di sisi lain NPL juga akan

menyebabkan tingginya biaya modal (cost of capital) yang tercermin dari biaya

operasional bank umum. Dengan tingginya biaya modal maka akan berpengaruh

terhadap perolehan laba bersih bank umum.

2. Risiko likuiditas yang diukur dengan:

a. Loan to Deposit Ratio (LDR) atau Rasio Kredit Terhadap Dana Pihak Ketiga

LDR adalah perbandingan antara nilai dana yang disalurkan bank kepada

masyarakat dibandingkan dengan dana masyarakat yang disimpan di bank

(Raharjo, 2015: 40). LDR digunakan untuk mengukur komposisi jumlah

kredit yang diberikan dibandingkan dengan jumlah dana masyarakat dan

modal sendiri yang digunakan (Kasmir, 2007: 25). LDR merupakan

pengukuran tradisional yang menunjukkan deposito berjangka, giro,

20

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

21

tabungan, dan lain-lain yang digunakan dalam memenuhi permohonan

pinjaman (loan request) nasabahnya (Latumaerissa, 2014: 36).

Rasio ini menunjukkan berapa besar jumlah dana pihak ketiga dibandingkan

dengan jumlah kredit yang disalurkan (Manurung, 2004: 60), yang dihitung

dengan formula LDR = atau LDR =

. Semakin besar nilai LDR maka semakin tinggi pula

risiko yang ditanggung bank untuk mengalami kerugian. Kerugian bank dapat

menyebabkan dana nasabah tidak dapat dibayarkan kembali kepada nasabah.

Angka standar yang disepakati yaitu antara 85% – 110%. Jika angka yang

diperoleh kurang dari 85%, maka bank dinilai memiliki dana pihak ketiga

yang menganggur dan tidak disalurkan dalam bentuk kredit, oleh karena itu

bank tidak optimal dalam melakukan fungsinya sebagai lembaga

intermediasi. Di samping itu, jika angka yang diperoleh lebih besar dari

110%, maka risiko likuiditas yang dihadapi bank akan semakin besar, karena

bank terlalu ekspansif dalam menyalurkan kredit dibanding sumber dana

yang tersedia (Manurung, 2004: 60).

Dalam membicarakan masalah LDR maka yang perlu diketahui adalah tujuan

penting dari penghitungan LDR, yaitu untuk mengetahui serta menilai sampai

berapa jauh suatu bank memiliki kondisi sehat dalam menjalankan operasi

atau kegiatan usahanya (Latumaerissa, 2014: 40). Dengan kata lain, LDR

digunakan sebagai suatu indikator untuk mengetahui tingkat kerawanan suatu

bank.

21

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

22

Besarnya LDR yang dapat disalurkan oleh bank menunjukkan bahwa

manajemen bank mempunyai kemampuan untuk memasarkan dana yang

dimiliki. Jika angka LDR semakin mendekati angka 100% maka fungsi

intermediasi bank tersebut sudah baik (Riyadi, 2004: 52). LDR dapat

dijadikan tolak ukur kinerja perbankan sebagai lembaga intermediasi yaitu

lembaga yang menghubungkan antara pihak yang kelebihan dana (unit

surplus of funds) dengan pihak yang membutuhkan dana (unit deficit of

funds).

b. Current Ratio (CL) atau Rasio Lancar

Rasio lancar adalah angka perbandingan antara aktiva lancar yang dimiliki

bank dengan kewajiban jangka pendeknya. Rasio lancar umum digunakan

atas solvensi jangka pendek, kemampuan suatu perusahaan memenuhi

kebutuhan utang ketika jatuh tempo (P. Fahmi, 2014: 86). Rasio ini dihitung

! " # $

dengan formula CL = . Jika angka CL diperoleh lebih besar

% &' # $

dari 1, maka bank dikatakan likuid, karena jumlah aktiva lancar yang dimiliki

lebih besar dari jumlah kewajiban jangka pendeknya (Manurung, 2004: 60).

Tingginya angka rasio ini menunjukkan bahwa bank semakin likuid. Namun,

angka rasio yang terlalu tinggi menunjukkan sangat besarnya dana bank yang

menganggur sehingga tingkat profitabilitas bank akan menurun. Namun harus

dipahami bahwa penggunaan rasio lancar dalam menganalisis laporan

keuangan hanya mampu memberikan analisa secara kasar, oleh karena itu

perlu adanya dukungan analisa secara kualitatif secara lebih komprehensif (P.

Fahmi, 2014: 86).

22

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

23

Menurut Subramanyam dan John J. Wild dalam P. Fahmi: 2014, “Alasan

digunakannya rasio lancar secara luas sebagai ukuran likuiditas mencakup

kemampuannya untuk mengukur:

• Kemampuan memenuhi kewajiban lancar

Semakin tinggi jumlah (kelipatan) aset lancar terhadap kewajiban lancar,

semakin besar keyakinan bahwa kewajiban lancar tersebut akan dibayar;

• Penyangga kerugian

Semakin besar penyangga, semakin kecil risikonya. Rasio lancar

menunjukkan tingkat keamanan yang tersedia untuk menutup penurunan

nilai aset lancar non-kas pada saat aset tersebut dilepas atau dilikuidasi;

• Cadangan dana lancar

Rasio lancar merupakan ukuran tingkat keamanan terhadap

ketidakpastian dan kejutan atas arus kas perusahaan. Ketidakpastian dan

kejutan, seperti pemogokan dan kerugian luar biasa, dapat

membahayakan arus kas secara sementara dan tidak terduga.”

3. Risiko tingkat bunga yang diukur dengan Net Interest Margin (NIM) atau Marjin

Bunga Neto

Net Interest Margin adalah perbandingan antara interest income dikurangi

interest expense dibagi dengan average interest earning assets. Rasio ini

( + , )

dihitung dengan formula NIM = . Angka NIM

! "

yang tinggi menunjukkan bahwa profitabilitas bank umum semakin baik, karena

23

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

24

selisih antara pendapatan bunga dengan biaya bunga semakin besar. Tetapi jika

angka rasio terlalu besar, bisa jadi bank sangat tidak efisien, karena selisih antara

tingkat bunga kredit dengan tingkat bunga deposito dan atau pinjaman semakin

besar. Jika sistem perbankan semakin efisien karena skala usaha yang membesar

dan peningkatan kualitas manajemen, maka selisih antara tingkat bunga kredit

dengan tingkat bunga deposito atau pinjaman tidak akan terlampau jauh.

4. Risiko modal yang diukur dengan Capital Adequacy Ratio (CAR) atau Rasio

Kecukupan Modal

Definisi dari capital adequacy dapat diartikan sebagai jumlah modal minimum

yang harus dimiliki oleh suatu bank sehingga kepentingan para penitip uang

dapat terlindungi dari ancaman terjadinya insolvensi kegiatan usaha perbankan

(Latumaerissa, 2014: 57).

CAR menggambarkan kemampuan bank dalam mengembangkan usaha dan

menanggung risiko kerugian usaha. CAR adalah kewajiban penyediaan modal

minimum yang harus selalu dipertahankan oleh setiap bank sebagai suatu

proporsi tertentu terhadap total Aktiva Tertimbang Menurut Risiko (ATMR)

(Raharjo, 2015: 47). Rasio ini bertujuan untuk memastikan bahwa bank dapat

menyerap kerugian yang timbul dari aktivitas yang dilakukannya (Latumaerissa,

2014: 57). Dari perhitungan CAR dapat diketahui apakah bank mampu

membiayai aktivitas kegiatannya dengan kepemilikan modal yang dimilikinya.

Dengan kata lain, CAR mengukur kinerja bank untuk mengukur kecukupan

modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau

24

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

25

menghasilkan risiko, misalnya kredit yang diberikan (P. Fahmi, 2014: 88). Rasio

ini dihitung dengan formula CAR = . Angka standar yang disepakati

! "

berdasarkan ketentuan Bank Indonesia yaitu di atas 8%, agar bank umum dapat

dikatakan sehat (Manurung, 2004: 60).

5. Risiko operasional yang diukur dengan Assets/Employee Ratio (AER) atau Rasio

Aktiva Per Karyawan

! "

Rasio ini dihitung dengan formula AER = 0 . Bila rasio AER

, %

makin besar, maka risiko operasional perusahaan makin besar karena

beban/karyawan makin besar.

6. Rasio Biaya Operasional Pendapatan Operasional (BOPO)

BOPO adalah rasio perbandingan antara Biaya Operasional dengan Pendapatan

Operasional (Riyadi, 2004: 53). Rasio ini dihitung dengan rumus BOPO =

' 3

(Budisantoso, 2017: 30). Semakin rendah tingkat

3

rasio BOPO berarti semakin baik kinerja manajemen bank tersebut, karena lebih

efisien dalam menggunakan sumber daya yang ada di perusahaan. Besarnya

rasio BOPO yang dapat ditolerir oleh perbankan di Indonesia adalah sebesar

93,52%, hal ini sejalan dengan ketentuan yang dikeluarkan oleh Bank Indonesia.

Dari rasio ini dapat diketahui tingkat efisiensi kinerja manajemen suatu bank,

jika angka rasio menunjukkan angka diatas 90% dan mendekati 100% ini berarti

bahwa kinerja bank tersebut menunjukkan tingkat efisiensi yang sangat rendah.

25

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

26

Tetapi jika rasio ini rendah, misalnya mendekati 75% ini berarti kinerja bank

yang bersangkutan menunjukkan tingkat efisiensi yang tinggi (Riyadi, 2004: 53).

Rasio finansial yang digunakan penulis untuk mengevaluasi kinerja bank dalam

penelitian ini hanya lima rasio, yaitu Non-Performing Loan (NPL), Loan to Deposit

Ratio (LDR), Net Interest Margin (NIM), Capital Adequacy Ratio (CAR), dan Biaya

Operasional Pendapatan Operasional (BOPO).

Rasio profitabilitas adalah perbandingan laba (setelah pajak) dengan modal (modal

inti) atau laba (sebelum pajak) dengan total aset yang dimiliki bank pada periode

tertentu. Agar hasil perhitungan rasio mendekati pada kondisi yang sebenarnya,

maka posisi modal atau aset dihitung secara rata-rata selama periode tersebut. Rasio-

rasio yang umumnya digunakan dalam memberikan gambaran tentang prospek usaha

bank umum yaitu Return on Assets (ROA) dan Return on Equity (ROE) (Manurung,

2004: 60).

1. ROA adalah angka yang menunjukkan berapa besar relatif laba bersih (setelah

pajak) terhadap total aktiva, yang diperoleh dengan formula ROA =

# ' 4 &

. Rasio ini menunjukkan tingkat efisiensi pengelolaan

! "

aset yang dilakukan oleh bank yang bersangkutan (Riyadi, 2004: 54). Dilihat

dari formulanya, ROA merupakan hasil perkalian antara tingkat profitabilitas

# ' 4 &

bank (Pro7it Margin (PM) = ) dengan tingkat efisiensi

penggunaan aktiva (Assets Utilization (AU) = ) (Manurung,

! "

2004: 60). Bila ROA meningkat berarti tingkat profitabilitas dan atau efisiensi

penggunaan aktiva meningkat.

26

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

27

Formula penghitungan ROA dapat dibilang sangat sederhana, namun angka

yang dihasilkan dapat memberikan gambaran awal tentang kondisi bank umum

sekaligus memberikan gambaran kemampuan pengelolaan. Dengan demikian,

ROA cukup baik bila digunakan untuk menilai tingkat kesehatan atau kinerja

serta prospek bank umum. Di Indonesia, Bank Indonesia menetapkan angka

ROA ≥ 2% agar sebuah bank umum dapat dikatakan sehat.

2. ROE merupakan rasio untuk mengukur kemampuan manajemen bank dalam

mengelola capital yang ada untuk mendapatkan net income (Kasmir, 2007: 28).

Rasio ini mengkaji sejauh mana suatu perusahaan mempergunakan sumber daya

yang dimiliki untuk mampu memberikan laba atas ekuitas (P. Fahmi, 2014: 91).

ROE adalah rasio yang menunjukkan berapa persen laba bersih setelah pajak

terhadap ekuitas (modal), yang diperoleh dengan formula

# ' 4 &

ROE = (Manurung, 2004: 60). Rasio ini penting bagi

pemilik bank, karena menunjukkan tingkat pengembalian modal atau investasi

yang ditanamkan pada industri perbankan. Angka ROE yang semakin tinggi

mengindikasikan tingkat pengembalian investasi di sektor perbankan yang

semakin tinggi, sehingga dapat menarik para pemegang saham untuk

menanamkan modal.

Rasio profitabilitas yang digunakan penulis yaitu rasio Return on Assets (ROA),

karena rasio ini dapat memberikan gambaran tentang kondisi dan kemampuan

pengelolaan bank umum.

27

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

28

Tidak ada batas tertentu di dalam nilai ROA atau ROE yang dijadikan dasar dalam

penentuan kesehatan bank, namun jika nilai ROA dan ROE cenderung negatif, maka

Bank Indonesia sebagai bank sentral akan mengambil tindakan untuk mencegah bank

tersebut dari kebangkrutan (Raharjo, 2015: 51).

2.1.3 Penelitian Terdahulu

1. Mario Christiano (2014)

Penelitian ini ditujukan untuk mengetahui pengaruh Capital Adequacy Ratio,

Biaya Operasional terhadap Pendapatan Operasional, Non-Performing Loan, Net

Interest Margin, dan Loan Deposit Ratio terhadap Return on Asset bank-bank

swasta yang go public di Bursa Efek Indonesia pada periode tahun 2008 – 2012.

Metode penelitian yang digunakan yaitu uji asumsi klasik dan uji hipotesis. Dari

penelitian ini, diketahui bahwa CAR, NIM, dan LDR memiliki pengaruh positif

dan signifikan terhadap rasio pendapatan mendatang, sedangkan BOPO dan

NPL memiliki pengaruh negatif terhadap rasio pendapatan mendatang.

2. Heri Susanto (2016)

Penelitian ini ditujukan untuk menganalisis pengaruh rasio keuangan berupa

Capital Adequacy Ratio, Cash Ratio, Loan Deposit Ratio, Biaya Operasional

terhadap Pendapatan Operasional, Non-Performing Loan, dan Net Interest

Margin untuk mengukur tingkat profitabilitas dengan proksi Return on Asset

pada bank yang terdaftar di Bank Indonesia periode tahun 2007 – 2014. Metode

28

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

29

penelitian yang digunakan yaitu statistik deskriptif, uji asumsi klasik, analisis

regresi berganda, uji hipotesis, dan analisis koefisien determinasi. Dari hasil

penelitian ini, ditemukan bahwa CAR dan NIM memiliki pengaruh positif dan

signifikan terhadap tingkat profitabilitas, sedangkan NPL memiliki pengaruh

negatif dan signifikan terhadap tingkat profitabilitas, serta CR, LDR, dan BOPO

tidak memiliki pengaruh terhadap tingkat profitabilitas.

3. Syawal Harianto (2017)

Penelitian ini bertujuan untuk menguji faktor-faktor berupa rasio keuangan

Biaya Operasional terhadap Pendapatan Operasional, Non-Performing Finance,

Financing to Deposit Ratio, dan Capital Adequacy Ratio terhadap tingkat

profitabilitas Bank Pembiayaan Rakyat Syariah periode tahun 2010 – 2015 yang

diproksikan dengan Return on Asset. Metode penelitian yang digunakan yaitu

analisis regresi berganda. Dari hasil penelitian ini, ditemukan bahwa NPF, CAR,

dan FDR tidak berpengaruh terhadap tingkat profitabilitas, dan hanya BOPO

yang memiliki pengaruh terhadap tingkat profitabilitas.

4. Esther Novelina Hutagalung (2013)

Penelitian ini ditujukan untuk menganalisa pengaruh Capital Adequacy Ratio,

Non-Performing Loan, Net Interest Margin, Biaya Operasional terhadap

Pendapatan Operasional, dan Loan Deposit Ratio terhadap kinerja bank yang

diproksikan dengan Return on Asset. Objek penelitian ini yaitu 10 (sepuluh)

bank umum di Indonesia terbesar dalam aset yang terdaftar pada Bursa Efek

Indonesia (BEI) pada periode 2007 – 2011. Metode penelitian yang digunakan

29

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

30

yaitu analisis regresi berganda. Dari penelitian ini, diketahui bahwa NPL, NIM,

dan BOPO memiliki pengaruh signifikan terhadap kinerja bank, sedangkan CAR

dan LDR tidak memiliki pengaruh signifikan terhadap kinerja bank.

5. Dewa Ayu Sri Yudiartini (2016)

Penelitian ini bertujuan untuk mengetahui faktor apa saja yang memengaruhi

kinerja keuangan perbankan untuk melihat tingkat kesehatan bank. Objek

penelitian ini yaitu bank yang terdaftar di Bursa Efek Indonesia dengan aset

diatas Rp20.000.000,00 yang berjumlah 36 perusahaan. Metode penelitian yang

digunakan yaitu statistik deskriptif, uji asumsi klasik, model regresi linier

berganda, serta uji hipotesis. Variabel yang digunakan dalam penelitian ini yaitu

Capital Adequacy Ratio, Non-Performing Loan, dan Loan Deposit Ratio. Dari

penelitian ini, diketahui bahwa ketiga rasio tersebut secara parsial memiliki

pengaruh negatif terhadap kinerja keuangan.

Penelitian ini bertujuan untuk menguji kembali pengaruh variabel-variabel

berupa rasio CAR, BOPO, NPL, NIM, dan LDR terhadap tingkat profitabilitas.

Penelitian ini merupakan replikasi dari penelitian sebelumnya. Perbedaan

penelitian ini dengan penelitian sebelumnya adalah pada variabel yang

digunakan dan periodisasi data.

Tabel 2.1

Ringkasan Penelitian Terdahulu

No. Penulis Judul Kesimpulan

1. Esther Novelina Analisa Rasio - CAR dan LDR tidak

Hutagaliung, Keuangan berpengaruh signifikan

Djumahir, dan terhadap Kinerja terhadap ROA

Kusuma Ratnawati Bank Umum di - NPL, NIM, dan BOPO

(2013) Indonesia berpengaruh signifikan

terhadap ROA

30

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

31

No. Penulis Judul Kesimpulan

2. Mario Christiano, Analisis - CAR berpengaruh

Parengkuan Tommy, terhadap Rasio- signifikan terhadap ROA

dan Ivonne Saerang Rasio Keuangan - BOPO berpengaruh negatif

(2014) untuk Mengukur dan tidak signifikan

Profitabilitas terhadap ROA

pada Bank-Bank - NPL berpengaruh negatif

Swasta yang Go terhadap ROA

Public di Bursa - NIM berpengaruh positif

Efek Indonesia signifikan terhadap ROA

(2008 – 2012) - LDR berpengaruh positif

signifikan terhadap ROA

3. Heri Susanto dan Analisis Rasio - CAR, NPL, dan NIM

Nur Kholis (2016) Keuangan berpengaruh positif

terhadap signifikan terhadap ROA

Profitabilitas - CR, LDR, dan BOPO tidak

pada Perbankan berpengaruh terhadap ROA

Indonesia - NIM berpengaruh paling

dominan terhadap ROA

4. Dewa Ayu Sri Pengaruh Rasio - CAR, NPL, dan LDR

Yudiartini dan Ida Keuangan secara parsial berpengaruh

Bagus terhadap Kinerja negatif terhadap kinerja

Dharmadiaksa Keuangan keuangan bank

(2016) Sektor

Perbankan di

Bursa Efek

Indonesia

5. Syawal Harianto Rasio Keuangan - BOPO dan NPF

(2017) dan berpengaruh terhadap

Pengaruhnya tingkat profitabilitas bank

terhadap pembiayaan rakyat syariah

Profitabilitas - CAR dan FDR tidak

pada Bank berpengaruh terhadap

Pembiayaan tingkat profitabilitas

Rakyat Syariah

di Indonesia

(2010 – 2015)

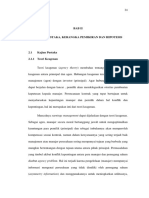

2.2 Kerangka Konseptual

Gambar 2.1

Skema Kerangka Konseptual

H1

31

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

32

CAR

H2

BOPO

H3

NPL ROA

H4

NIM

H5

LDR

H6

2.3 Pengembangan Hipotesis

Profitabilitas yang diproksikan dengan Rasio Return on Assets (ROA)

Return on Assets merupakan angka yang menunjukkan berapa besar relatif laba

bersih setelah pajak terhadap total aktiva bank. Rasio ini menunjukkan tingkat

efisiensi atas pengelolaan aktiva yang dilakukan oleh bank. Jika angka ROA

meningkat, maka tingkat profitabilitas bank dan/atau efisiensi penggunaan aktiva

meningkat. ROA dapat memberikan gambaran awal tentang kondisi bank, juga

gambaran tentang kemampuan pengelolaan bank. Oleh karena itu, ROA merupakan

rasio yang cukup baik untuk digunakan dalam menilai tingkat kesehatan dan kinerja,

serta prospek bank.

Pengaruh Capital Adequacy Ratio (CAR) terhadap Profitabilitas

Capital Adequacy Ratio merupakan rasio yang memperlihatkan seberapa besar

jumlah seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat

berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri di samping

memperoleh dana-dana dari sumber-sumber diluar bank. Rasio ini menunjukkan

32

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

33

sampai sejauh mana kemampuan permodalan suatu bank mampu menyerap risiko

kegagalan kredit yang mungkin terjadi. Oleh karena itu, semakin tinggi angka rasio

ini, menunjukkan bank semakin sehat, begitu pula sebaliknya. Apabila modal yang

dimiliki oleh bank dapat menyerap kerugian atau default risk, maka bank dikatakan

dapat mengelola kegiatannya dengan efisien. Oleh karena itu, kekayaan bank dan

kekayaan pemegang saham diharapkan dapat meningkat, begitu pula sebaliknya.

CAR menjelaskan sampai dimana penurunan aset bank masih bisa ditutupi dengan

ekuitas bank yang dimiliki, sehingga semakin besar nilai CAR maka menunjukkan

kondisi sebuah bank itu semakin baik (Tarmidzi Achmad dalam Nusantara, 2009:

14). Semakin besar CAR, kinerja perbankan semakin baik, karena permodalan yang

ada berfungsi menutup apabila terjadi kerugian pada kegiatan perkreditan dan

perdagangan surat-surat berharga. Oleh karena itu, modal yang dimiliki dapat

digunakan untuk memperluas usaha atau untuk memperoleh tambahan aset yang

berguna bagi peningkatan laba yang diperoleh bank.

Dari penjelasan diatas, secara umum dapat dirumuskan hipotesis sebagai berikut:

H1: CAR berpengaruh positif terhadap ROA

Pengaruh Beban Operasional Pendapatan Operasional (BOPO) terhadap

Profitabilitas

Rasio BOPO dihitung dengan cara membandingkan total beban operasional terhadap

total pendapatan operasional. Rasio BOPO yang tinggi menunjukkan bahwa beban

operasional perusahaan lebih tinggi daripada pendapatan operasional. Profit

perusahaan diperoleh dari selisih pendapatan dan beban operasionalnya, sehingga

33

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

34

beban yang lebih besar mengindikasikan perusahaan tidak memperoleh keuntungan

yang optimal. Rasio ini dapat digunakan untuk mengukur kemampuan dan efektifitas

perusahaan dalam melakukan dan mengendalikan kegiatan operasionalnya. Oleh

karena itu, semakin kecil rasio BOPO maka akan semakin baik kinerja manajemen

bank. Kinerja bank yang baik tercermin dalam kemampuan bank dalam

menggunakan sumber daya yang ada di perusahaan secara efisien.

Dari penjelasan diatas, secara umum dapat dirumuskan hipotesis sebagai berikut:

H2: BOPO berpengaruh negatif terhadap ROA

Pengaruh Non-Performing Loan (NPL) terhadap Profitabilitas

Non-Performing Loan menunjukkan kredit yang mengalami kemacetan dalam

pelunasan karena faktor internal maupun eksternal, sehingga dapat mengetahui

kemampuan bank dalam mengukur risiko kegagalan pengembalian hutang debitur.

Risiko kredit dapat meningkat jika bank meminjamkan kepada nasabah yang tidak

memiliki pengetahuan yang memadai (Kolapo dalam Luh Putu Fiadevi Wulandari,

2013: 104). Risiko kredit dapat disebabkan oleh debitur yang tidak mampu

memenuhi kewajiban kepada bank, baik pokok hutang maupun bunga ataupun

keduanya. Rasio NPL dihitung dengan membandingkan total kredit bermasalah

terhadap total kredit yang diberikan oleh bank. Semakin kecil rasio NPL, bank

dikatakan semakin sehat. Namun sebaliknya, semakin tinggi rasio NPL, semakin

buruk kualitas kreditnya. NPL yang tinggi mengindikasikan tingginya total kredit

yang bermasalah, sehingga akan memperbesar biaya, baik biaya pencadangan aktiva

produktif maupun biaya lainnya. Dengan kata lain, semakin tinggi NPL suatu bank,

34

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

35

maka hal tersebut akan mengganggu kinerja bank tersebut (Masyhud dalam

Hutagalung, 2013: 124). Tingginya angka NPL menunjukkan bahwa bank tidak

mampu dalam melakukan proses penilaian sampai dengan pencairan kredit kepada

debitur. Purwoko dan Sudiyanto dalam Yudiartini (2016: 1189) menyatakan bahwa

risiko kredit merupakan risiko yang dihadapi bank terhadap besarnya kredit yang

disalurkan kepada nasabah, semakin besar jumlah kredit yang disalurkan akan

semakin besar risiko kredit.

Dari penjelasan diatas, secara umum dapat dirumuskan hipotesis sebagai berikut:

H3: NPL berpengaruh negatif terhadap ROA

Pengaruh Net Interest Margin (NIM) terhadap Profitabilitas

Rasio NIM dihitung dengan membandingkan selisih pendapatan bunga dan biaya

bunga bank terhadap total aktiva bank. Semakin besar nilai NIM yang dicapai oleh

bank maka akan meningkatkan pendapatan bunga atas aktiva produktif yang dikelola

oleh bank tersebut, sehingga laba pada bank tersebut akan meningkat (Mahardian

dalam Luh Eprima Dewi, 2015). Besarnya NIM akan memengaruhi laba dan rugi

bank yang pada akhirnya memengaruhi kinerja bank tersebut. Angka NIM yang

tinggi menunjukkan bahwa profitabilitas bank semakin baik, karena selisih

pendapatan bunga dan biaya bunganya adalah besar. Namun, angka NIM yang terlalu

besar juga tidak baik, karena bank dapat dinilai tidak efisien. Hal ini dapat dijelaskan

dengan semakin besarnya selisih antara tingkat bunga kredit dengan tingkat bunga

deposito dan/atau pinjaman. Bank dapat dikatakan efisien dalam melakukan usaha

35

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

36

serta dalam peningkatan kualitas manajemennya jika selisih antara tingkat bunga

kredit dengan tingkat bunga deposito dan/atau pinjamannya tidak terlampau tinggi.

Dari penjelasan diatas, secara umum dapat dirumuskan hipotesis sebagai berikut:

H4: NIM berpengaruh positif terhadap ROA

Pengaruh Loan to Deposit Ratio (LDR) terhadap Profitabilitas

LDR adalah perbandingan antara volume kredit dan volume deposit yang dimiliki

oleh bank. LDR digunakan untuk mengukur komposisi jumlah kredit dibandingkan

dengan jumlah dana masyarakat dan modal sendiri yang digunakan. Semakin tinggi

LDR, laba bank semakin meningkat. Dengan meningkatnya laba bank, maka kinerja

bank juga meningkat. LDR yang meningkat menandakan bahwa adanya penanaman

dana dari pihak ketiga yang besar ke dalam bentuk kredit (Adriyanti dalam

Yudiartini, 2016: 1190). Dengan demikian, jika angka LDR semakin mendekati

angka 100% maka fungsi intermediasi bank sudah baik. Oleh karena itu, LDR juga

dapat dijadikan tolak ukur kinerja perbankan sebagai lembaga intermediasi, yaitu

lembaga yang menghubungkan antara pihak yang kelebihan dana dan pihak yang

membutuhkan dana. Jika angka LDR kurang dari 85%, maka bank dinilai memiliki

terlalu banyak deposit atau dana pihak ketiga yang menganggur dan tidak disalurkan

dalam bentuk kredit. Namun, jika angka LDR bank lebih besar dari 110%, maka

bank akan menghadapi risiko likuiditas yang semakin tinggi. Saat angka LDR

terlampau tinggi, risiko yang ditanggung bank untuk mengalami kerugian juga

semakin besar. Kerugian bank dapat menyebabkan dana nasabah tidak dapat

dibayarkan kembali kepada nasabah. Hal ini disebabkan bank dinilai terlalu

36

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

37

ekspansif dalam menyalurkan kredit dibandingkan dengan sumber dana bank yang

tersedia.

Dari penjelasan diatas, secara umum dapat dirumuskan hipotesis sebagai berikut:

H5: LDR berpengaruh positif terhadap ROA

Berdasarkan uraian teori diatas, penjelasan yang mendukung, dan hasil penelitian

sebelumnya, maka hipotesis pada penelitian ini adalah:

Secara simultan

Ho: Rasio keuangan bank (CAR, BOPO, NPL, NIM, dan LDR) secara bersama-sama

berpengaruh positif terhadap tingkat profitabilitas yang diukur berdasarkan Return on

Asset pada bank-bank umum yang terdaftar di Bursa Efek Indonesia pada periode

tahun 2014 – 2018

Secara parsial

a. H1: CAR berpengaruh positif terhadap ROA

b. H2: BOPO berpengaruh negatif terhadap ROA

c. H3: NPL berpengaruh negatif terhadap ROA

d. H4: NIM berpengaruh positif terhadap ROA

e. H5: LDR berpengaruh positif terhadap ROA

37

Analisis pengaruh rasio keuangan terhadap profitabilitas bank-bank konvensional yang

terdaftar di bursa efek indonesia tahun 2014 – 2018

Feby Ramadhani

Anda mungkin juga menyukai

- 11.ypr Bab 2Dokumen63 halaman11.ypr Bab 2viaBelum ada peringkat

- GMFI - Annual Report - 2017 PDFDokumen323 halamanGMFI - Annual Report - 2017 PDFviaBelum ada peringkat

- Antm PDFDokumen608 halamanAntm PDFviaBelum ada peringkat

- Lampiran I Hasil SKD ALL CPNS BKN Formasi 2019 PDFDokumen256 halamanLampiran I Hasil SKD ALL CPNS BKN Formasi 2019 PDFIrawann Ayahe NaylaBelum ada peringkat

- Chapter IIDokumen21 halamanChapter IIviaBelum ada peringkat

- Bab I PDFDokumen16 halamanBab I PDFviaBelum ada peringkat

- Tugas Alk Bab 9 Kel 3Dokumen5 halamanTugas Alk Bab 9 Kel 3via67% (3)