1 PB

1 PB

Diunggah oleh

Gabriella JasmineJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

1 PB

1 PB

Diunggah oleh

Gabriella JasmineHak Cipta:

Format Tersedia

JURNAL PENDIDIKAN AKUNTANSI DAN KEUANGAN

Vol. 8, No. 1, [Januari-Juni], 2020 : 45-54

Penerapan Ketentuan Perpajakan pada Transaksi E-Commerce

pada Platform Marketplace

Posma Leonardo1, Christine Tjen2

Fakultas Ekonomi dan Bisnis, Universitas Indonesia, Jakarta, Indonesia1

Fakultas Ekonomi dan Bisnis, Universitas Indonesia, Jakarta, Indonesia2

Abstract

This study is based on the problem of the development of e-commerce transactions that do not

necessarily boost state revenues from the taxation sector. This study aims to analyze the application of

SE-62 / PJ / 2013 dated 27 December 2013 concerning Affirmation of Taxation Terms on E-Commerce

Transactions at PT Bukalapak.com and provide recommendations to PT Bukalapak.com related to the

taxation aspect of e-commerce transactions. This study uses a mixed-method approach. The object of

the research is PT Bukalapak.com with the Tax Division as a unit of analysis. The conclusion of the

study is that PT Bukalapak.com does not implement or apply specific provisions for users of the

Bukalapak application, this refers to the taxation system carried out in Indonesia, namely self

assessment. Lack of tax knowledge on taxation obligations causes less success in maximizing tax

payments on e-commerce transactions.

Keywords. e-commerce, taxation

Abstrak

Studi ini didasarkan pada masalah perkembangan transaksi e-commerce yang tidak serta merta

meningkatkan penerimaan negara dari sektor perpajakan. Penelitian ini bertujuan untuk menganalisis

penerapan SE-62 / PJ / 2013 tanggal 27 Desember 2013 tentang Penegasan Ketentuan Perpajakan pada

Transaksi E-Commerce di PT Bukalapak.com dan memberikan rekomendasi kepada PT

Bukalapak.com terkait dengan aspek perpajakan dari e- transaksi perdagangan. Penelitian ini

menggunakan pendekatan metode campuran. Objek penelitian adalah PT Bukalapak.com dengan Divisi

Pajak sebagai unit analisis. Kesimpulan dari penelitian ini adalah bahwa PT Bukalapak.com tidak

menerapkan atau menerapkan ketentuan khusus untuk pengguna aplikasi Bukalapak, ini mengacu pada

sistem perpajakan yang dilakukan di Indonesia, yaitu penilaian mandiri. Kurangnya pengetahuan pajak

tentang kewajiban perpajakan menyebabkan kurang berhasil dalam memaksimalkan pembayaran pajak

pada transaksi e-commerce.

Kata kunci. e-commerce, perpajakan

Corresponding author. posmaleonardo@gmail.com

How to cite this article. Wattimena, K. T., & Irmansyah. (2020). Penerapan Ketentuan Perpajakan pada Transaksi

E-Commerce pada Platform Marketplace. Jurnal Pendidikan Akuntansi & Keuangan, 8(1), 45–54. Retrieved from

https://ejournal.upi.edu/index.php/JPAK/article/view/17248

History of article. Received: Agustus 2019, Revision: November 2019, Published: Januari 2020

PENDAHULUAN menggunakan smartphone mereka sudah

Teknologi informasi telah berhasil dapat membeli produk yang diinginkan.

mengembangkan proses bisnis. Salah satu Kegiatan tersebut dikenal dengan istilah

perkembangan dalam proses transaksi ketika perdagangan secara daring atau e-commerce.

calon pembeli tidak perlu lagi datang ke toko Bisnis/perdagangan secara daring

untuk membeli produk, hanya dengan merupakan kegiatan bisnis yang

45 | Jurnal Pendidikan Akuntansi dan Keuangan

DOI: 10.17509/jpak.v8i1.17248 | http://ejournal.upi.edu/index.php/JPAK

Posma Leonardo1, Christine Tjen2 / Penerapan Ketentuan Perpajakan pada Transaksi E-Commerce

pada Platform Marketplace

menggunakan internet dan teknologi yang berlaku. Adapun potensi perpajakan

informasi. yang muncul dari transaksi online dapat dari

E-commerce dapat membantu jenis pajak Pajak Pertambahan Nilai (PPN)

perusahaan untuk memperluas pangsa pasar dan Pajak Penghasilan (PPh). Pajak atas

pada tingkat nasional serta memperluas transaksi e-commerce bertujuan untuk

bisnis hingga lintas negara. Bisnis daring menerapkan keadilan bagi semua wajib pajak

memiliki keunggulan tersendiri baik konvensional maupun e-commerce.

dibandingkan konvensional, penggunaan Dengan demikian maka peningkatan

teknologi dalam bisnis daring memudahkan transaksi e-commerce maka sewajarnya

untuk para calon entrepreneur untuk sebanding dengan peningkatan pajak dari

memulai usahanya (Testa, 2017). Surat kabar Pajak Pertambahan Nilai dan Pajak

daring Kompas.com memaparkan beberapa Penghasilan (PPh). Berdasarkan laporan e-

keunggulan dalam bisnis daring. Pertama, Conomy SEA 2018 yang dikeluarkan oleh

nilai investasi relatif rendah; investasi utama Google Temasek, bahwa e-commerce

hanya untuk barang yang dijual, tidak perlu merupakan sektor aktivitas ekonomi digital

biaya besar untuk membangun toko ataupun yang mengalami pertumbuhan paling cepat.

sewa lapak tahunan. Kedua, modal kerja Selama tahun 2018 atas aktivitas ekonomi

utama hanyalah sambungan internet, digital di Indonesia mencapai US$ 27 miliar

komputer, serta barang dan jasa yang dan akan terus bertumbuh hingga US$ 100

ditawarkan. Ketiga, resiko investasi bisnis miliar pada tahun 2025 (Google &

daring pun rendah, pemilik bisnis bebas TEMASEK, 2018). Direktur Eksekutif

berimprovisasi untuk menemukan produk Center for Indonesia Taxation Analysis

yang paling pas dan cara terbaik untuk (CITA), Yustinus Prastowo jika Ditjen Pajak

memasarkan bisnisnya. Keempat: potensi tidak mampu mengumpulkan pajak dari

pelanggan mencapai jutaan orang. Kelima, sektor ini, maka negara kehilangan potensi

biaya pendirian "toko" rendah, bahkan ada pajak hingga 10% dari transaksi tersebut

platform e-commerce yang sama sekali tidak (Setyowati, 2017). Sehingga timbul

membebankan biaya registrasi ataupun permasalahan belum terdapat ketentuan yang

pendirian toko (Dini, 2011). Dengan cukup berhasil memaksimalkan pajak atas

meningkatnya transaksi e-commerce transaksi e-commerce.

memiliki dampak positif bagi perekonomian Penelitian ini dilakukan peneliti untuk

negara. Hal tersebut dinyatakan oleh mempelajari dan menjawab rumusan

Gubernur Bank Indonesia (BI) Agus masalah sebagai berikut:

Martowardojo menyatakan bahwa 1. Bagaimana penerapan SE-62/PJ/2013

peningkatan teknologi digital dalam kegiatan tentang Penegasan Ketentuan Perpajakan

ekonomi mampu mendorong pertumbuhan di Atas Transaksi E-Commerce yang terjadi

atas pertumbuhan ekonomi nasional pada PT Bukalapak.com.

(Nababan, 2017). Pemerintah melalui 2. Mengapa SE-62/PJ/2013 belum cukup

Direktorat Jenderal Pajak (DJP) telah berhasil memaksimalkan pajak atas

melakukan penegasan berkaitan e-commerce transaksi e-commerce.

dengan mengeluarkan SE-62/PJ/2013 3. Bagaimana Penjual menerapkan

tanggal 27 Desember 2013 tentang ketentuan perpajakan berdasarkan SE-

Penegasan Ketentuan Perpajakan Atas 62/PJ/2013 atas transaksi e-commerce di

Transaksi E-Commerce, yang menyatakan platform marketplace.

tidak ada pajak baru dalam transaksi e- 4. Bagaimana pengawasan transaksi e-

commerce. Oleh karena itu penjual atau commerce di PT Bukalapak.com yang

pembeli dapat dikenakan pajak sesuai direkomendasikan oleh peneliti yang

ketentuan perundang-undangan perpajakan

46 | Jurnal Pendidikan Akuntansi dan Keuangan

DOI:10.17509/jpak.v8i1.17248 | http://ejournal.upi.edu/index.php/JPAK

JURNAL PENDIDIKAN AKUNTANSI DAN KEUANGAN

Vol. 8, No. 1, [Januari-Juni], 2020 : 45-54

dapat memberikan kontribusi penerapan Good and Service Tax

penerimaan pajak. meningkatkan kerangka kerja dari tax

Penelitian ini bertujuan untuk: assessment yang berdampak pada e-

1. Menganalisa bagaimana penerapan SE- commerce di negara tersebut (Anand &

62/PJ/2013 tanggal 27 Desember 2013 Bhraguram, 2017). Penelitian dengan judul

tentang Penegasan Ketentuan Perpajakan “Perlakuan PPN Atas Transaksi E-

Atas Transaksi E-Commerce di PT Commerce”,penelitian ini bertujuan untuk

Bukalapak.com. melakukan analisa perlakuan Pajak

2. Memberikan rekomendasi kepada PT Pertambahan Nilai (PPN) atas transaksi e-

Bukalapak.com berkaitan aspek commerce. Penelitian tersebut menyatakan

perpajakan atas transaksi e-commerce. bahwa transaksi online termasuk kedalam

kategori e-commerce karena setiap tahapnya

KAJIAN PUSTAKA baik itu proses pembelian dan penjualan

Studi terdahulu telah dilakukan oleh produk atau jasa yang dilakukan secara

peneliti-peneliti sebelumnya terkait elektronik dengan memanfaatkan teknologi

penerapan aspek perpajakan pada transaksi internet. Penelitian tersebut menyatakan

e-commerce. Pajak atas penjualan umumnya bahwa e-commerce dapat dikategorikan

terjadi saat penjual dan pembeli berada pada sebagai penyebaran atau pemasaran jasa

negara yang sama, serta penjual dapat melalui sistem elektronik seperti internet

menjadi perpanjangan pemerintah dalam atau jaringan komputer lainnya. E-commerce

melakukan pemungutan pajak (Barsade & juga melibatkan transfer dana elektronik,

Elyashiv, 2009). Kebijakan perpajakan sistem manajemen inventory dan sistem

berdasarkan wilayah dan yurisdiksi pengumpulan data yang terotomatisasi.

mengalami kendala dalam melakukan Penelitian tersebut mengaitkan Pajak

penetapan perpajakan dalam transaksi e- Pertambahan Nilai dikarenakan pajak yang

commerce, karena sulit dalam menentukan timbul atas setiap pertambahan nilai atas

lokasi penjual dan pembeli pada transaksi faktor yang terjadi mulai dari menyiapkan

yang dilakukan melalui internet sehingga hingga penjualan barang atau jasa kepada

disimpulkan bahwa transaksi pembelian dan pembeli. Hasil penelitian menyatakan bahwa

penjualan melalui internet tanpa dilakukan transaksi e-commerce tidak ada perbedaan

pembatasan dapat memunculkan masalah dengan transaksi konvensional, sehingga

dalam pemajakannya (Yapar, Bayrakdar, & tetap memiliki kewajiban Pajak Pertambahan

Yapar, 2015). Karena kesulitan tersebut Nilai (Lomanto & Mangoting, 2013). Pada

kesulitan dalam pemajakan transaksi e- penelitian yang berjudul “Transaksi E-

commerce maka diperlukan aturan khusus Commerce Sebagai Potensi Penerimaan

yang mengatur transaksi e-commerce untuk Pajak di Indonesia” yang dipublikasi oleh

meningkatkan penerimaan pajak dari sektor Jurnal Pajak Indonesia, bertujuan untuk

tersebut (Sari, 2018). Transaksi e-commerce mengetahui potensi penerimaan pajak dari

menjadi tantangan dalam kebijakan transaksi e-commerce di Indonesia. Dalam

perpajakan, karena dapat menimbulkan penelitian tersebut peneliti memaparkan

perdebatan dalam otoritas perpajakan bahwa di Indonesia, karena masih belum ada

maupun pajak berganda, hingga regulasi yang tepat atas transaksi e-

Organisation for Economic Co-operation and commerce sehingga dapat menimbulkan

Development (OECD) mengaturnya dalam hilangnya potensi penerimaan pajak. Hasil

Tax Treaty (Cockfield, 2006). Perpajakan dari penelitian tersebut memberikan saran

dalam e-commerce merupakan suatu agar Direktorat Jenderal Pajak (DJP) untuk

tantangan global bagi pemerintah maupun melakukan kerjasama dengan pihak terkait

pelaku bisnis sehingga diperlukan tax seperti APJII dan Kementerian Komunikasi

framework untuk mengikuti perkembangan dan Informatika untuk mempertimbangkan

bisnis e-commerce (Naicker, 2003). Di India regulasi perpajakan atas transaksi e-

47 | Jurnal Pendidikan Akuntansi dan Keuangan

DOI: 10.17509/jpak.v8i1.17248 | http://ejournal.upi.edu/index.php/JPAK

Posma Leonardo1, Christine Tjen2 / Penerapan Ketentuan Perpajakan pada Transaksi E-Commerce

pada Platform Marketplace

commerce, memperhatikan sistem faktor-faktor yang dikemukakan Heider dan

pemungutan pajak yang efektif serta Rotter yaitu faktor internal (kemampuan dan

melakukan konvergensi dengan standar usaha) dan faktor eksternal (kesulitan dan

internasional dalam menghindari terjadinya keberuntungan) (Weiner, 2012). Penelitian

pajak berganda (Utomo, 2017). Pada tanggal ini menggunakan teori atribusi (Attribution

31 Desember 2018, Menteri Keuangan Theory), karena kemauan masyarakat atau

Republik Indonesia menetapkan Peraturan Wajib Pajak dalam melaksanakan ketentuan

Menteri Keuangan Republik Indonesia perpajakan terkait dengan persepsi terhadap

nomor 210 /PMK.010/2018 tentang pajak itu sendiri.

Perlakuan Perpajakan atas Transaksi

Perdagangan melalui Sistem Elektronik (e- METODE PENELITIAN

Commerce) yang mulai berlaku pada tanggal Penelitian ini menggunakan pendekatan

1 April 2019. PMK tersebut mengatur mixed-method (metode campuran). Metode

kewajiban penjual barang atau jasa di campuran dapat digunakan dalam penelitian

platform marketplace dan penyedia platform ketika dalam proses peneliti menggunakan

marketplace. Namun sebelum berlakunya data kuantitatif dan kualitatif, di mana

PMK-210/PMK.010/2018, pada tanggal 29 penggunaan tipe data tersebut dapat

Maret 2019, Menteri Keuangan memberikan pemahaman yang lebih baik

mengumumkan penarikan ketentuan tersebut tentang permasalahan penelitian (Kurniasih,

(Pramesti, 2019). 2015). Mixed research digunakan ketika

Teori Atribusi menyajikan sebuah peneliti melihat bahwa penggunaan metode

framework yang bertujuan untuk kuantitatif dan kualitatif akan sangat berguna

memberikan pemahaman tentang bagaimana untuk menjawab pertanyaan penelitian yang

setiap individu menilai perilakunya sendiri ada (Shauki, 2018b). Data yang digunakan

dan perilaku orang lain. Teori atribusi menggunakan data primer. Data primer yaitu

menyatakan bahwa individu mencari hasil wawancara dengan pihak PT

penjelasan tentang peristiwa yang terjadi Bukalapak.com, serta hasil kuesioner

pada mereka dan orang-orang di sekitarnya terhadap penjual yang melakukan transaksi

(Schisler & Galbreath, 2015). Kajian penjualan menggunakan platform

berkaitan teori tersebut pertama kali marketplace dan kuesioner kepada penjual

dilakukan oleh Fritz Heider pada tahun 1958. yang bertransaksi menggunakan platform

Heider (1958) dalam Sukarma (2016) marketplace. Penelitian ini dalam data

menyatakan bahwa setiap individu adalah analisis menggunakan pendekatan Content

seorang ilmuwan yang berusaha untuk Analysis. Menurut Wilkinson dan

memahami dan mengerti perilaku orang lain Birmingham (2003) dalam Shauki (2018),

melalui pengumpulan informasi hingga content analysis dapat digunakan dalam

dapat memperoleh penjelasan yang masuk kedua pendekatan baik kuantitatif dan

akal mengenai sebab-akibat perilaku orang kualitatif untuk melakukan analisis (Shauki,

lain tersebut (Sukarma & Wirama, 2016). 2018a). Studi kasus dalam penelitian ini

Hite (1987) dalam Schisler dan Galbreath adalah single case study. Sedangkan obyek

(2015) menyatakan sejalan dengan teori penelitian yang dilakukan adalah PT

atribusi menemukan bahwa terdapat Bukalapak.com, perusahaan start up yang

hubungan perilaku penghindaran pajak menyediakan “market” untuk transaksi

dengan faktor eksternal ketika melakukan secara online baik melalui website maupun

pengamatan penghindaran wajib pajak aplikasi yang bisa diperoleh di Appstore

dengan faktor pribadi wajib pajak (Schisler maupun Google Play. Aplikasi Bukalapak

& Galbreath, 2015). Dalam perkembangan merupakan salah satu startup e-commerce di

teori Atribusi, Weiner menggabungkan Indonesia yang berhasil memperoleh

48 | Jurnal Pendidikan Akuntansi dan Keuangan

DOI:10.17509/jpak.v8i1.17248 | http://ejournal.upi.edu/index.php/JPAK

JURNAL PENDIDIKAN AKUNTANSI DAN KEUANGAN

Vol. 8, No. 1, [Januari-Juni], 2020 : 45-54

predikat unicorn. Serta penjual e-commerce

yang bertransaksi menggunakan platform

marketplace.

HASIL DAN PEMBAHASAN

Penelitian ini menggunakan pendekatan

penelitian dengan studi kasus. Pada

penelitian ini dalam analisis data

menggunakan pendekatan content analysis,

dengan memperhatikan kata tiap kata dengan

memperhatikan topik utama yang diusung.

Data yang digunakan menggunakan data

primer, dengan menggunakan instrumen

penelitian berupa wawancara dan kuesioner.

Dalam pengolahan data peneliti

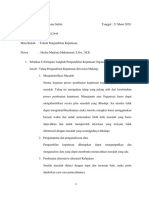

menggunakan software Nvivo 12 dengan Gambar 1 Word Cloud Wawancara

menggunakan tools words frequency. Hasil kuesioner dilakukan analisis

Peneliti menggunakan metode Content dengan content analysis, dengan

Analysis dengan menggunakan software menggunakan Nvivo dengan melihat word

Nvivo 12 berdasarkan word frequency maka frequency atas jawaban responden. Atas hasil

diperolehlah kata-kata yang sering muncul query dengan menggunakan tampilan cluster

dalam data wawancara tersebut, serta analysis. Hal tersebut terlihat pada Gambar

menggunakan cluster analysis pada hasil 2.

kuesioner.

Berdasarkan word frequency result

terdapat 1.019 kata, peneliti menghilangkan

kata-kata yang tidak memiliki makna dan

tidak berhubungan dengan topik. Hal

tersebut menunjukkan bahwa responden

menekankan dan memberi hal penting untuk

hal tersebut. Gambar 1 menunjukkan

tampilan dalam word cloud menggunakan

Nvivo 12 atas hasil wawancara, responden

melakukan penekanan dalam hal pajak,

transaksi, platform, sosialisasi, penjual

ecommerce, marketplace.

Gambar 2 Hasil Cluster Analysis

Pada bagian ini akan membahas hasil

temuan, yang diperoleh atas analisis hasil

wawancara dan kuesioner, terhadap

pertanyaan penelitian.

Bagaimana penerapan SE-62/PJ/2013

tentang Penegasan Ketentuan Perpajakan

Atas Transaksi E-Commerce yang terjadi

pada PT Bukalapak.com?

Untuk menjawab pertanyaan penelitian

ini peneliti melakukan wawancara dengan

49 | Jurnal Pendidikan Akuntansi dan Keuangan

DOI: 10.17509/jpak.v8i1.17248 | http://ejournal.upi.edu/index.php/JPAK

Posma Leonardo1, Christine Tjen2 / Penerapan Ketentuan Perpajakan pada Transaksi E-Commerce

pada Platform Marketplace

pihak PT Bukalapak.com melalui hasil serta 26,56% responden yang berusaha

wawancara dengan pihak Divisi Pajak PT melalui online tidak memiliki NPWP.

Bukalapak.com diketahui bahwa perusahaan Belum cukup berhasil ketentuan tersebut

tidak melakukan penerapan atau ketentuan dalam memaksimalkan pajak jika dikaitkan

khusus bagi pengguna aplikasi Bukalapak, dengan teori atribusi, maka dalam teori

hal tersebut mengacu pada sistem perpajakan tersebut menyatakan bahwa setiap individu

yang dilakukan di Indonesia yaitu self adalah seorang ilmuwan yang berusaha

assessment. Dalam sistem tersebut wajib untuk memahami dan mengerti perilaku

pajak diberi wewenang oleh otoritas pajak orang lain melalui pengumpulan informasi

untuk menghitung, membayar dan melapor hingga dapat memperoleh penjelasan yang

sendiri atas kewajiban perpajakannya. Pada masuk akal mengenai sebab-akibat perilaku

SE-62/PJ/2013 juga menyatakan penerapan orang lain tersebut. Dengan demikian bahwa

ketentuan perpajakan atas transaksi e- kurangnya informasi perpajakan yang

commerce sama dengan ketentuan diterima oleh masyarakat dapat

perpajakan umumnya. Oleh karena itu PT menyebabkan kurangnya kesadaran terhadap

Bukalapak.com tidak memberikan ketentuan kewajibannya.

atau syarat khusus, termasuk terhadap Warga

Negara Asing yang berjualan dalam aplikasi Bagaimana Penjual menerapkan

Bukalapak. ketentuan perpajakan berdasarkan SE-

PT Bukalapak.com memiliki pandangan 62/PJ/2013 atas transaksi e-commerce di

bahwa kewajiban perpajakan merupakan platform marketplace?

kewajiban individu setiap wajib pajak, Untuk menjawab pertanyaan penelitian

sehingga tidak menerapkan ketentuan khusus ini diperoleh dari hasil kuesioner terhadap

hal tersebut juga dilakukan dalam semua para penjual e-commerce pada marketplace.

platform marketplace dalam asosiasi. Maka Berdasarkan hasil kuesioner 26,56%

berdasarkan teori Atribusi hal tersebut responden yang berusaha melalui online

berkaitan dengan nilai Konsensus, dimana tidak memiliki NPWP, pada pertanyaan

orang lain menunjukkan perilaku yang sama. nomor 10 dalam kuesioner peneliti

Dalam hal ini PT Bukalapak.com melakukan menanyakan penerapan SE-62/PJ/2013

hal yang sama dengan anggota asosiasinya. sebanyak 51,51% menyatakan sentimen

negatif dengan menyatakan belum pernah

Mengapa SE-62/PJ/2013 belum cukup melakukan, tidak paham ataupun tidak

berhasil memaksimalkan pajak atas mengerti, 30,30% menyatakan sentimen

transaksi e-commerce? positif dengan menyatakan melakukan sesuai

Untuk menjawab pertanyaan penelitian dengan PP 23/46 atau menjalankan ketentuan

ini peneliti melakukan wawancara dengan dan 16,67% tidak menjawab pertanyaan

pihak PT Bukalapak.com serta hasil tersebut.

kuesioner terhadap penjual yang melakukan Kemauan masyarakat atau Wajib Pajak

transaksi e-commerce. Menurut PT dalam melaksanakan ketentuan perpajakan

Bukalapak.com kurangnya pengetahuan terkait dengan persepsi terhadap pajak itu

perpajakan atas kewajiban perpajakannya sendiri, sentimen negatif yang terdapat dalam

menyebabkan kurang berhasil dalam hasil kuesioner menunjukkan persepsi

memaksimalkan pembayaran pajak atas masyarakat terhadap perpajakan. Ketika

transaksi e-commerce. Berdasarkan hasil masyarakat belum memiliki pemahaman

kuesioner sebesar 29,31% responden yang yang benar karena kurangnya informasi,

tidak sepakat terhadap SE-62/PJ/2013 serta mengakibatkan rendahnya kesadaran

tidak mengetahui akan ketentuan tersebut, terhadap perpajakan. Hal tersebut merupakan

50 | Jurnal Pendidikan Akuntansi dan Keuangan

DOI:10.17509/jpak.v8i1.17248 | http://ejournal.upi.edu/index.php/JPAK

JURNAL PENDIDIKAN AKUNTANSI DAN KEUANGAN

Vol. 8, No. 1, [Januari-Juni], 2020 : 45-54

sebab-akibat yang terdapat dalam “causal 62/PJ/2013 atas transaksi e-commerce di

attribution”. platform marketplace.

4. Bagaimana pengawasan transaksi e-

Bagaimana pengawasan transaksi e- commerce di PT Bukalapak.com yang

commerce di PT Bukalapak.com yang direkomendasikan oleh peneliti yang

direkomendasikan oleh peneliti yang dapat memberikan kontribusi

dapat memberikan kontribusi penerimaan pajak.

penerimaan pajak? Untuk menjawab rumusan masalah (1)

Untuk menjawab pertanyaan ini peneliti melakukan wawancara dengan pihak

penelitian ini diperoleh dari hasil wawancara PT Bukalapak.com melalui hasil wawancara

dengan PT Bukalapak.com, berdasarkan dengan pihak Divisi Pajak PT

hasil wawancara diperoleh informasi jika PT Bukalapak.com diketahui bahwa perusahaan

Bukalapak.com memiliki inisiatif untuk tidak melakukan penerapan atau ketentuan

menjadi mitra otoritas perpajakan dengan khusus bagi pengguna aplikasi Bukalapak,

mengajukan diri sebagai ASP, sehingga hal tersebut mengacu pada sistem perpajakan

pelaporan pajak dan pembayaran pajak dapat yang dilakukan di Indonesia yaitu self

dilakukan melalui aplikasi Bukalapak. assessment. Dalam sistem tersebut wajib

Ketika dapat dilakukan dalam aplikasinya pajak diberi wewenang oleh otoritas pajak

maka Bukalapak dapat mendorong para untuk menghitung, membayar dan melapor

penjual dalam aplikasinya untuk melakukan sendiri atas kewajiban perpajakannya. Pada

pelaporan dan pembayaran pajak mereka. SE-62/PJ/2013 juga menyatakan penerapan

Sehingga membantu otoritas perpajakan ketentuan perpajakan atas transaksi e-

dalam Sosialisasi kepatuhan perpajakan commerce sama dengan ketentuan

kepada Wajib Pajak. perpajakan umumnya. Oleh karena itu PT

PT Bukalapak.com menawarkan diri Bukalapak.com tidak memberikan ketentuan

dalam sosialisasi terhadap para pengguna atau syarat khusus, termasuk terhadap Warga

aplikasi Bukalapak juga mengajukan diri Negara Asing yang berjualan dalam aplikasi

untuk dapat menjadi ASP agar dapat Bukalapak.

melaporkan dan membayarkan perpajakan Untuk menjawab rumusan masalah (2)

melalui aplikasi Bukalapak. Dalam teori peneliti melakukan wawancara dengan pihak

atribusi hal yang mendorong PT PT Bukalapak.com serta hasil kuesioner

Bukalapak.com dalam melakukan tingkah terhadap penjual yang melakukan transaksi

laku tersebut dapat didorong oleh kewajiban e-commerce. Menurut PT Bukalapak.com

(perasaaan harus melakukan sesuatu) dan kurangnya pengetahuan perpajakan atas

diperkenankan (diperbolehkan melakukan kewajiban perpajakannya menyebabkan

sesuatu). kurang berhasil dalam memaksimalkan

pembayaran pajak atas transaksi e-

KESIMPULAN DAN SARAN commerce. Berdasarkan hasil kuesioner

Penelitian ini dilakukan untuk sebesar 29,31% responden yang tidak

menjawab rumusan masalah sebagai berikut: sepakat terhadap SE-62/PJ/2013 serta tidak

1. Bagaimana penerapan SE-62/PJ/2013 mengetahui akan ketentuan tersebut, serta

tentang Penegasan Ketentuan Perpajakan 26,56% responden yang berusaha melalui

Atas Transaksi E-Commerce yang terjadi online tidak memiliki NPWP.

pada PT Bukalapak.com. Untuk menjawab rumusan masalah (3)

2. Mengapa SE-62/PJ/2013 belum cukup penelitian ini diperoleh dari hasil kuesioner

berhasil memaksimalkan pajak atas terhadap para penjual e-commerce pada

transaksi e-commerce marketplace. Berdasarkan hasil kuesioner

3. Bagaimana Penjual menerapkan 26,56% responden yang berusaha melalui

ketentuan perpajakan berdasarkan SE- online tidak memiliki NPWP, pada

pertanyaan nomor 10 dalam kuesioner

51 | Jurnal Pendidikan Akuntansi dan Keuangan

DOI: 10.17509/jpak.v8i1.17248 | http://ejournal.upi.edu/index.php/JPAK

Posma Leonardo1, Christine Tjen2 / Penerapan Ketentuan Perpajakan pada Transaksi E-Commerce

pada Platform Marketplace

peneliti menanyakan penerapan SE- 1/11/01/16170771/bisnis.online.modal

62/PJ/2013 sebanyak 51,51% menyatakan .minimal.keuntungan.maksimal

sentimen negatif dengan menyatakan belum Google & TEMASEK. (2018). e-Conomy

pernah melakukan, tidak paham ataupun SEA 2018.

tidak mengerti, 30,30% menyatakan Kurniasih, N. (2015). METODE

sentimen positif dengan menyatakan CAMPURAN (MIXED METHODS) |

melakukan sesuai dengan Peraturan nurafni retno kurniasih. Retrieved

Pemerintah Nomor 23 tahun 2018 atau February 26, 2019, from

menjalankan ketentuan dan 16,67% tidak http://retnoafni.blogspot.com/2015/11/

menjawab pertanyaan tersebut. metode-campuran-mixed-

Untuk menjawab rumusan masalah (4) methods.html

dalam penelitian ini diperoleh dari hasil Lomanto, C. N., & Mangoting, Y. (2013).

wawancara dengan PT Bukalapak.com, Perlakuan PPN atas Transaksi E-

berdasarkan hasil wawancara diperoleh Commerce. Tax & Accouting Review,

informasi jika PT Bukalapak.com memiliki 3(2).

inisiatif untuk menjadi mitra otoritas Nababan, C. N. (2017). Belanja Online

perpajakan dengan mengajukan diri sebagai Masyarakat Indonesia Tembus Rp75

ASP, sehingga pelaporan pajak dan Triliun. CNN Indonesia. Retrieved

pembayaran pajak dapat dilakukan melalui from

aplikasi Bukalapak. Ketika dapat dilakukan https://www.cnnindonesia.com/ekono

dalam aplikasinya maka Bukalapak dapat mi/20170809151902-78-

mendorong para penjual dalam aplikasinya 233513/belanja-online-masyarakat-

untuk melakukan pelaporan dan pembayaran indonesia-tembus-rp75-triliun

pajak mereka. Sehingga membantu otoritas Naicker, K. (2003). the Taxation of E-

perpajakan dalam Sosialisasi kepatuhan Commerce : an Examination of the

perpajakan kepada Wajib Pajak. Impact and Challenges Posed By

Electronic Commerce on the Existing

DAFTAR PUSTAKA Tax Regime By Pietermaritzburg.

Anand, P., & Bhraguram, T. M. (2017). Pramesti, I. A. (2019). Pengumuman: Sri

Goods and Service Tax ( GST ) Impact Mulyani Tarik Aturan E-Commerce,

of E-Commerce in Indian Economy. Batal Semua! Retrieved April 4, 2019,

EPH - International Journal of from

Business & Management Science, (5), https://www.cnbcindonesia.com/fintec

9–20. h/20190329160155-37-

Barsade, J., & Elyashiv, T. (2009). Integrated 63738/pengumuman-sri-mulyani-

e-commerce sales & use tax exchange tarik-aturan-e-commerce-batal-semua

system and method. Sari, R. P. (2018). Kebijakan perpajakan atas

Cockfield, A. J. (2006). THE RISE OF THE transaksi e-commerce. Akuntabel,

OECD AS INFORMAL “WORLD 15(1), 67.

TAXORGANIZATION” THROUGH https://doi.org/10.29264/jakt.v0i0.288

NATIONAL RESPONSES TO E- 9

COMMERCE TAX CHALLENGES. Schisler, D. L., & Galbreath, S. C. (2015).

Yale Journal of Law & Technology, “Responsibility for tax return

24(1), 81–102. outcomes: An attribution theory

Dini. (2011). Bisnis Online: Modal Minimal, approach” In Advances in Taxation.

Keuntungan Maksimal - Kompas.com. Emerald.

Retrieved April 2, 2019, from https://doi.org/https://doi.org/10.1016/

https://lifestyle.kompas.com/read/201 S1058-7497(00)12019-8

52 | Jurnal Pendidikan Akuntansi dan Keuangan

DOI:10.17509/jpak.v8i1.17248 | http://ejournal.upi.edu/index.php/JPAK

JURNAL PENDIDIKAN AKUNTANSI DAN KEUANGAN

Vol. 8, No. 1, [Januari-Juni], 2020 : 45-54

Setyowati, D. (2017). Belanja Online Naik,

Potensi Pajak Hilang Rp 20 Triliun per

Tahun | Katadata News. Retrieved

February 20, 2019, from

https://katadata.co.id/berita/2017/08/0

3/belanja-online-naik-potensi-pajak-

hilang-rp-20-triliun-per-tahun

Shauki, E.R. (2018). “Research Instruments

in Case Study and the Role of

Researcher”, Handout, CASE

WRITING AND METHODOLOGY,

ECAM 809303, (Elvia T. Shauki, Phd)

University of Indonesia. April 2018,

Print.

Shauki, Elvia R. (2018). ENHANCING THE

OUTCOME OF DATA ANALYSIS

by USING MIXED-METHOD

RESEARCH.

Sukarma, D. A., & Wirama, D. G. (2016).

Locus Of Control Sebagai Pemoderasi

Pengaruh Kualitas Pelayanan dan

Sanksi Perpajakan pada Kepatuhan

Wajib Pajak. E-Jurnal Ekonomi Dan

Bisnis Universitas Udayana.

Testa, M. G. (2017). VAT treatment of E-

commerce intermediaries Table of

Contents.

Utomo, R. U. (2017). Tantangan pengawasan

ppn atas transaksi konten digital. Jurnal

Pajak Indonesia, 1–6.

Weiner, B. (2012). Handbook of Theories of

Social Psychology : Volume 1 An

Attribution Theory of Motivation. (P.

Van Lange, A. Kruglanski, & E.

Higgins, Eds.) (Vol. 1). London:

SAGE.

https://doi.org/http://dx.doi.org/10.413

5/9781446249215.n8

Yapar, B. K., Bayrakdar, S., & Yapar, M.

(2015). The Role of Taxation Problems

on the Development of E-Commerce.

Procedia - Social and Behavioral

Sciences, 195, 642–648.

https://doi.org/10.1016/j.sbspro.2015.

06.145

53 | Jurnal Pendidikan Akuntansi dan Keuangan

DOI: 10.17509/jpak.v8i1.17248 | http://ejournal.upi.edu/index.php/JPAK

Posma Leonardo1, Christine Tjen2 / Penerapan Ketentuan Perpajakan pada Transaksi E-Commerce

pada Platform Marketplace

54 | Jurnal Pendidikan Akuntansi dan Keuangan

DOI:10.17509/jpak.v8i1.17248 | http://ejournal.upi.edu/index.php/JPAK

Anda mungkin juga menyukai

- Contoh Soal Pajak Pengadilan Dan Manajemen PajakDokumen10 halamanContoh Soal Pajak Pengadilan Dan Manajemen PajakWiwi Diana Safitri100% (1)

- 3320-Article Text-8452-1-10-20200225Dokumen12 halaman3320-Article Text-8452-1-10-20200225Wiwi Diana SafitriBelum ada peringkat

- KEPABEANAN Dan CUKAI - TRI BOWODokumen8 halamanKEPABEANAN Dan CUKAI - TRI BOWOWiwi Diana SafitriBelum ada peringkat

- ULANGAN HARIAN Tema 2Dokumen4 halamanULANGAN HARIAN Tema 2Wiwi Diana SafitriBelum ada peringkat

- Tugas Indah Ochtary Pabean Dan Cukai Pert 4Dokumen4 halamanTugas Indah Ochtary Pabean Dan Cukai Pert 4Wiwi Diana SafitriBelum ada peringkat

- DerivatifDokumen8 halamanDerivatifWiwi Diana SafitriBelum ada peringkat

- Pert 10 MSDMDokumen26 halamanPert 10 MSDMWiwi Diana SafitriBelum ada peringkat

- Tugas 2 Langkah Pengambilan Keputusan Wiwi Diana SafitriDokumen2 halamanTugas 2 Langkah Pengambilan Keputusan Wiwi Diana SafitriWiwi Diana SafitriBelum ada peringkat