Dhea Elviana b.231.19.0084 Uas Akt - Syariah

Dhea Elviana b.231.19.0084 Uas Akt - Syariah

Diunggah oleh

Dhea Elviana0 penilaian0% menganggap dokumen ini bermanfaat (0 suara)

7 tayangan6 halamanJudul Asli

Dhea Elviana b.231.19.0084 Uas Akt.syariah

Hak Cipta

© © All Rights Reserved

Format Tersedia

PDF, TXT atau baca online dari Scribd

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

© All Rights Reserved

Format Tersedia

Unduh sebagai PDF, TXT atau baca online dari Scribd

0 penilaian0% menganggap dokumen ini bermanfaat (0 suara)

7 tayangan6 halamanDhea Elviana b.231.19.0084 Uas Akt - Syariah

Dhea Elviana b.231.19.0084 Uas Akt - Syariah

Diunggah oleh

Dhea ElvianaHak Cipta:

© All Rights Reserved

Format Tersedia

Unduh sebagai PDF, TXT atau baca online dari Scribd

Anda di halaman 1dari 6

Nama : Dhea Elviana

Nim : B.231.19.0084

Matkul : Akuntansi Syariah

Hari/Jam :Minggu / 15.30

UJIAN AKHIR SEMESTER

1. Jelaskan pengertian dan perbedaan Asuransi syariah dengan

Asuransi konvensional dilihat dari perbedaan konsep, jaminan dan

dana yang diserahkan!

Jawab :

Asuransi syariah adalah sebuah usaha untuk saling melindungi dan

saling tolong menolong di antara para pemegang polis (peserta), yang dilakukan

melalui pengumpulan dan pengelolaan dana tabaru yang memberikan pola

pengembalian untuk menghadapi risiko tertentu melalui akad (perikatan) yang

sesuai dengan prinsip syariah.

Asuransi konvensional adalah produk asuransi yang lebih

mengedepankan prinsip jual-beli risiko (transfer risk).Artinya, premi yang

dibayarkan tertanggung bertujuan untuk mengalihkan risiko ekonomis ke

perusahaan asuransi. Atau dengan kata lain, tertanggung membeli atau

bergabung sebagai peserta asuransi akan ditanggung risiko ekonomis

sepenuhnya oleh perusahaan asuransi. Hal ini tentu berbanding terbalik

dengan konsep asuransi syariah yang lebih mengedepankan sharing risk.

Perbedaan paling utama antara asuransi syariah dan asuransi

konvensional (Non Sayriah) adalah dari konsep pengelolaannya.

Asuransi Syariah memiliki konsep pengelolaan Sharing Risk

sedangkan Asuransi Konvensional (Non Syariah) Transfer Risk.

Konsep pengelolaan asuransi konvensional berupa Transfer Risk

adalah perlindungan dalam bentuk pengalihan risiko ekonomis atas

meninggal atau hidupnya seseorang yang dipertanggungkan ke

perusahaan asuransi sebagai penanggung risiko. Atau dengan kata

lain Peserta dengan membeli atau bergabung sebagai peserta asuransi

konvensional akan ditanggung risiko ekonomisnya oleh perusahaan

asuransi. Sedangkan Sharing Risk yang merupakan pengelolaan

asuransi syariah adalah konsep di mana para peserta memiliki tujuan

yang sama yakni tolong menolong, yakni melalui investasi aset atau

tabaru yang memberikan pola pengembalian untuk menghadapi risiko

tertentu menggunakan akad yang sesuai dengan syariah yang

diwakilkan pengelolaannya ke Perusahaan Asuransi Syariah dengan

imbalan Ujrah.

Kontrak/Perjanjian/ Akad

Kontrak/Akad pada asuransi syariah adalah akad hibah (jenis

akad tabbarru’) sebagai bentuk ta’awwun (tolong menolong/saling

menanggung risiko di antara peserta) sesuai dengan syariat Islam.

Sedangkan kontrak pada asuransi konvensional yaitu kontrak

pertanggungang oleh perusahaan asuransi kepada peserta asuransi

sebagai tertanggung.

Kepemilikan Dana

Proteksi Syariah menerapkan kepemilikan dana bersama

(dana kolektif para peserta). Jika ada peserta yang mengalami

musibah maka peserta lain akan membantu (memberikan santunan)

melalui kumpulan dana tabarru’. Ini adalah bagian dari prinsip

sharing of risk. Sharing of risk ini tidak berlaku pada asuransi

konvensional, di mana perusahaan asuransi yang mengelola dan

menentukan dana perlindungan nasabah yang berasal dari

pembayaran premi per bulan.

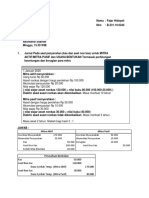

2. Perusahaan A melakukan kontrak pekerjaan dengan perusahaan B.

berikut data

data yang diketahui:

a. Sebelum melakukan akad perusahaan A mengeluarkan biaya Rp.

250.000.000

untuk survai pekerjaan.

b. Asumsi pertama jika ternyata kemudian hari dilakukan akad dan asumsi ke dua

tidak terjadi akad

c. Setelah dilakukan akad informasi yang diketahui

- Biaya perolehan (produksi) Rp.1000.000.000

- Margin keuntungan Rp. 200.000.000

- Nilai Tunai saat Penyerahan Rp.1.200.000.000

d. Pada akhir periode tahun buku pengakukan pendapatan dilakukan

e. Perusahaan A melakukan penagihan dan penyerahan aset pada perusahaan B

beserta pembayaran hutang

Diminta

Buatlah jurnal untuk mencatat transaksi yang terjadi a s/d e pada kedua belah

pihak

Jawab:

Akad Mudharabah Perusahaan A Perusahaan B

A Sebelum melakukan akad Db. Pembiayaan Survey Db.Persediaan

perusahaan A mengeluarkan Pekerjaan Rp.250.000.000 Rp.250.000.000

biaya Rp. 250.000.000

untuk survai pekerjaan. Kr.Aktiva non Kas Kr.Dana Syirkah

Rp.250.000.000 Temporer Rp.250.000.000

B Jika terjadi akad Db. Investasi Mudharabah Db. Kas Rp. 250.000.000

Rp.250.000.000

Kr. Kas Rp. 250.000.000 Kr. Dana Syirkah

Temporer

Rp.250.000.000

Jika tidak terjadi akad - -

C Setelah terjadi perolehan biaya Db. Kas Rp.200.000.000 Db. Beban Margin

sebesar Rp.1.000.000.000 Keuntungan

Kr.Margin Keuntungan Rp.200.000.000

Mudharabah Rp.200.000.000 Kr. Kas Rp.200.000.000

D Pada akhir periode tahun buku Db . Kas Rp. 1.000.000.000 Db. Beban Bagi Hasil

pengakuan dilakukan Rp.1.000.000.000

Kr. Pend.Bagi Hasil

Mudharabah Kr. Kas Rp.1.000.000.000

Rp.1.000.000.000

E Perusahaan A melakukan Db.Investasi Mudharabah Db.Utang Bagi Hasil

penyerahan dan penagihan Rp.250.000.000 Rp.250.000.000

aset pada perusahaan B dan

pembayaran hutang Kr. Penyisihan Rp. Kr. Dana Syirkah Temporer

250.000.000 Rp.250.000.000

3. Jelaskan Perbedaan Akad Murabahah dengan Akad Ijarah Muttahiya

Bittamlik!

Jawab:

Perbedaan Prinsip Ijarah dan Murabahah

Baik prinsip Ijarah, maupun murabahah, keduanya sejatinya merupakan jenis

skema pembiayaan KPR oleh bank syariah. Adapun untuk mengetahui perbedaannya,

berikut akan dijelaskan mengenai masing-masing prinsip tersebut.

1. Murabahah

Prinsip murabahah dalam syariah Islam dapat diartikan sebagai suatu akad ataupun

perjanjian jual-beli antara dua pihak. Pada prinsip ini, jual-beli yang dilakukan dengan syarat

adanya keuntungan tambahan sesuai dengan kesepakatan bersama.

Pada bank syariah itu sendiri, pihak bank bertindak sebagai penjual adapun nasabah

bertindak sebagai pembeli. Sebagai pihak yang memiliki modal, bank dalam hal ini berusaha

menalangi keinginan akan kepemilikan rumah nasabah dengan terlebih dahulu membeli

rumah tersebut.

Setelah itu, bank kemudian akan menjual kembali rumah tersebut kepada nasabah

yang mengajukan, dengan harga yang lebih tinggi daripada harga pembelian awal. Dalam hal

ini, terdapat besaran margin keuntungan yang didapatkan oleh pihak bank syariah sebagai

pihak yang membiayai. Besaran margin dalam hal ini tentu harus disepakati bersama di awal

sehingga tidak merugikan/memberatkan salahsatu pihak.

Adapun pada praktik dengan akad murabahah ini, barang yang menjadi objek akad

jual-beli haruslah merupakan objek yang halal, memiliki harga yang jelas, dan barangnya pun

harus berwujud. Selain itu, skema pembiayaan dalam akad murabahah ini bersifat transparan

dan menghindari adanya dusta ataupun kebohongan.

Itu dia perbedaan dari prinsip murabahah dan ijarah yang harus diketahui.

Harapannya, dengan informasi ini, Anda akan menjadi lebih tercerahkan mengenai produk

apa yang harus dipilih, terutama berkaitan dengan pembiayaan KPR oleh bank syariah.

2. Ijarah

Ijarah pada dasarnya dapat diartikan sebagai sebuah akad (perjanjian)

sewa menyewa barang yang dilakukan antara dua pihak, dengan maksud untuk

memperoleh manfaat. Dalam hal ini, ketika akad sudah disepakati, pihak penyewa

akan memiliki hak atas manfaat. Adapun pihak yang menyewakan dalam hal ini

berhak menerima kompensasi.

Pada perbankan syariah, prinsip Ijarah biasanya dikenal dengan Ijarah

Muntahiya Bittamlik (IMBT), yang berarti sewa milik. Pada akad ini, selain

terjadi akad jual-beli dan sewa-menyewa, pada akhirnya objek akad akan

menjadi hak milik pihak penyewa.

Untuk mendapatkan tahapan skema pembiayaan KPR jenis ini, pertama-tama

pihak nasabah akan mengajukan KPR kepada pihak bank syariah yang

kemudian akan membelikan rumah tersebut sesuai dengan keinginan nasabah.

Ketika rumah sudah terbeli, bank syariah dalam hal ini kemudian menyewakan

rumah tersebut kepada nasabah, dengan ketentuan-ketentuan yang disepakati

bersama.

Nasabah kemudian membayar sewa rumah tersebut kepada pihak

bank syariah. Manakala nasabah telah menyelesaikan proses sewa, maka

rumah tersebut akan berpindah kepemilikannya yang semula milik bank

syariah kemudian menjadi milik nasabah.

Anda mungkin juga menyukai

- KELOMPOK - 1 Akutansi Persediaan Dan Aset Tetap Pada Pemerintah Copy-1Dokumen26 halamanKELOMPOK - 1 Akutansi Persediaan Dan Aset Tetap Pada Pemerintah Copy-1Dhea ElvianaBelum ada peringkat

- Agus Sutrisno B.231.17.0306Dokumen4 halamanAgus Sutrisno B.231.17.0306Dhea ElvianaBelum ada peringkat

- Tri Nawangwulan - B.231.19.0248 - Tugas Akt - Syariah (Musyarakah)Dokumen4 halamanTri Nawangwulan - B.231.19.0248 - Tugas Akt - Syariah (Musyarakah)Dhea ElvianaBelum ada peringkat

- Fajar Hidayati - B.231.19.0244 - Tugas Akt. SyariahDokumen4 halamanFajar Hidayati - B.231.19.0244 - Tugas Akt. SyariahDhea ElvianaBelum ada peringkat

- Dhea Elviana - B.231.19.0084 - TUGAS Transaksi ISTISHNADokumen4 halamanDhea Elviana - B.231.19.0084 - TUGAS Transaksi ISTISHNADhea ElvianaBelum ada peringkat