CamScanner 04-10-2023 08.14

CamScanner 04-10-2023 08.14

Diunggah oleh

ABD MAJID0 penilaian0% menganggap dokumen ini bermanfaat (0 suara)

11 tayangan10 halamanHak Cipta

© © All Rights Reserved

Format Tersedia

PDF atau baca online dari Scribd

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

© All Rights Reserved

Format Tersedia

Unduh sebagai PDF atau baca online dari Scribd

0 penilaian0% menganggap dokumen ini bermanfaat (0 suara)

11 tayangan10 halamanCamScanner 04-10-2023 08.14

CamScanner 04-10-2023 08.14

Diunggah oleh

ABD MAJIDHak Cipta:

© All Rights Reserved

Format Tersedia

Unduh sebagai PDF atau baca online dari Scribd

Anda di halaman 1dari 10

AKUNTANSI KAS BANK

Pengertian

Menurut Prinsip akuntansi yang berlaku di Indonesia, yang dikatakan kas bank adalah rekening giro perusahaan

yang dapat dipergunakan secara bebas untuk membiayai kegiatan perusahaan. Kas bank diatas merupakan

simpanan simpanan uang perusahaan yang sewaklu-waklu dapat diambil, dimana pengambilannya dapat

dengan menggunakan Chek atau Giro Bilyet serta dapal bertambah karena adanya setoran perusahaan baik

tunai maupun Chek atau Giro Bilyet.

Akuntansi Kas 7

Dipindal dengan CamScanner

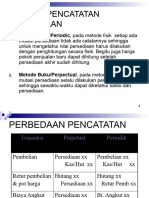

Poncatatan Kas Bank

Transoksi kas bank yang meiput pnyctran, peagamblan baik awa chek atau go bile, nota dbel magn

rota ket akan diel oleh bagi Reusngan dan bgianakuntans

Pencatatan Oleh Bagian Keuangan

Bagian kevangan akan mencatat Yansaksl tentang kas bank dengan menggunakan buky bank. Buku bark iy

cdsusun sobagal brut

Pr,

Buku Bani

Bonk NRO amet

T Muti Kas

Tanggal Keterangen NoBukii | No.Chek |-Masa-]—Kamar—| Sado

Pencatatan Oleh Bagian Akuntansi.

agian akuntansl akan mencaat ronsaksi kas bankini dengan membuatjumal umm alau jumalkhusus (Just

Penerimaan Kas Sank dan Jumal Pengelaran Kas bank Jumal khusvs penesmaan dan pengeluaran kas book

Ihampir sama dengan junal pengelvaran kas.

Poncatatan kas bank oleh pihak bank

Stop ansokl kas bark persahaan akan dlapotan deh bark pada massing nasabeh mele

Iaporan Rkening Koran. Lapora otering orn adalah tapoan yang brian oleh bank kaa nasabahnya

Sehubungan dengan perubhanenhan relening ro natoboh yang besanguan peda ark Jord

Dersongltan Slama parode trent.

Retening go sevaktu-wats dapat berubah iiya kara donb alu étambah oleh nassbah yang

bersangklan. Oh Karena ly rekenng io hi seing dsebu dengan Rekerng Koran olay Retening Gro.

Rekening Koran bers hahalsebapa bet.

1) Sado aval refering gro nasabeh ang besonghtan pace ava buon.

2} Setoran rasaboh bak berupa ang tuoi maupun ook tral a peusahaan lain sumah mula story

‘asabah i dalam rekening Koran akan clapton disbelh hod

3) Pembayeran dan pengambion nasabah bak langsung maupvan dengan menggunakan cek sendit.

PPengambian kas bank akan ata lh bark seblah del.

4) Jasa gro adalah pendapatan slau tas ata yang cberian bank kepada nasabah yang bersonght

berkonaan dengan sai simponan nsaban yang Dersangkulan pad bank rebut

5) Beban-beben bank adalah bebon beban yang diperhtungkan oleh Bark kepada nasabah yong bersanghutan

8 Intermediate Accounting

© Dipindai dengan CamScanner

bexkonaan dengan asa asa yang sera bank epi nasaboh yang hersangtatan

6 sald akhir ala sald kas bark nasaboh yang barsangv ulm pada skh bul.

Setorannasaboh yang ierima cle bank akan dcatat ‘sebelah reds, kara bark menganggan dagen

betambahnya simsanan rasabah dank yang bersanghulan akan mengakbathan tetamttnya wang bank

kepada nasabah yang bersanghutan, Pengambian nasabah akan dial csebsladabe, Farenacangan

pengambian vang tu bank mengganggap telah meray ung kepada nasabah yang besangkutan Salah

atu contoh bon ekening koran aaah

Bank Conta Asia

Loran Rekening Koran Uniuk PT Sarana

Reering :9123.0004.234

Ti, Che [___WosiRos—]

Tanggal | Ketrangan sana | Majcnee | tesnits

Taco

sao |

|

|

fisleser

at) son

za_| ci-oo1

e

$000 600

2.000.000

86-2001

aG-8002

cor-7o0e

“ag-e0n3 | 750000. |

2» +: | 2725000

it | a a

[3 im os ‘.000

‘31 | Ambilan Tunai Tr aya 2 1.250.000 |

Cotatan

(Gok art PT. Anak Mas tk ada dananya

‘andl yong igunakan

M1 =Seteran Tul 42 = Notakreat

21 =Setoran dengan Chekovo 23 NotaDabet

22 —=Pengambian dengan CheKIG8.—«§1_—_= Pendapatn Bunga .

30 = Transter 52 =BlayaAim

Rekonsiliasi Bank :

[alah laporan penyesusan kas tank yang dibat ole perusahaanunlck menentukanberapakah uni kas

bank yang akan dlaperan kedlam neraca pada aki pred sau tahun yang bersaagkotan. Kas Dank 3ka9

‘eat ola da bela pinak ya pervsahaan mela buku banyan bak mela lporn ering koran

Mestnyajumiah kas bank yan dlaporkan ooh perusahaan dan yang élaporkan ooh bark monunudkan mish

‘angla yang sama. Akan ctl karona kedva belah pak momi kelerbatasan-kelerbatasan, maka laren

antarakeduanya sringberboda. Sumber perbedaaan lu dapat dringkastan sebagai berkut

1) Ada ransaksi kas bank yang tlh eb dul lakukan ola bank, dan tans! yang sara belum diketaul

dan belum deta oleh perusahaan. Misalnya

‘2. Bork memberkan pendapatan bunga kepada peusahaar alas jumiah kas yang dsimpan pad bank

yang bersanghutan,

Akuntansi Kas 9

© Dipindai dengan CamScanner

‘Bank membebani powsaliaan beban-deban bank

Bank telah menerima pulang perusahaan dari debotar Kita

Bank telah membatakan ok Kosong atau cek Kurang dana,

Pengambiian wang tuna dengan menandatangani cek citompat

Kesalahan- kesalahan yang dlakukan oleh perusahaan

2) Ada transaksi kas bank yang telah lebih duly dlakukan oleh perusahaan, dan trensaks! yang

dolam lporan ekering koran, Cala rekensias bank éooron delim poo ri haus dkambabkar pa

‘Bank Rp 1 100.000,

2). Gek yang masin baredar ada ck ang lah dtandatangonisiehpousshoan dan eh diserahkan kepr's

Toko Sinyal untuk membayar uang kia kepacarya sebesar Rp 100.000 Bagian kevsngan penvsahasn

felsh mencatat ni dalam buku havan kas pada sii pengearan dongan gengaruh mengurangi kas av

Sebesar R 1.400.000 Hal yang sama juga ean cicatt oleh bogin alunlaei dengan cara mendebetulang

Uuasaha dan mengiredit kas bank. ransaksi ini alum daalalch bank arena redturyarg bersangkuat=n

(Toko Sieyal bolum merukarkannya ke bank. Ole karona tu ransatsin bum ketal oleh bank. Cala

rekonelias: bank maka ransaks| ni haruscnasukkan Kesisibankcengan pangaruh mengurangl kas bark

Rp 1,400,000.

tang perusahoon das PT. Andala Jambi yang tama oleh bank Rp 1.725.000. Transaksiintelh dicatat

lebih dl oleh bank dengan pengaruh menambah kas bank Rp 1.725000, Transkei balun cketaui d2n

‘elm dicta ola perusahaan bak diam buksharian kas bark maupun dalam buku uml. Oleh kaena

dela ekonsiiasi cus tambahkan kesisiperusahaansebesar Ro 1.725.000.

4) Salah catat yang dlakukan bank dalam mencata pengeluaran ks bank unuk membayr tang kepada tok

[Abbas Rp 1,200.00, salah daa’ lah bank menjadi Rp 000.000. Tansaks in brat bank menguranat

kag bla plu hac dar yang semestnya. Oleh karena ity bark haus menambah ogi pengeluaren kas

s8besar selsh ( Rp 1.200.000 - Rp #0001600 ) atau sama dengan Rp 200.000. Oan ini berridalam ~

ekonsiiasi sis hank harusckuranal Rp 200000.

5) Salah calatclch bank dalam mencalat penerimsan pulang perusshaan dari CV Undan Rp 2.000.009

teratatolch bank menjadi Rp 200000. Transaks ni berarti bank meneime kes wa tealy kecl dar yang

sebenamya. Ole karena bark has menambah penesaan kas bank sebesarsefsi (Rp 2.000.000

Rp 200.000 tau Rp Rp 1,800.00. Dann dalam ekonsias sis bank har dtambetkan Rp 1.800.009.

6 Cok Koeong dart PT, Malo sebasar Rp 12000000, Transat telah dicatat oleh perusahaan dengan

pengaruh menambah kas bark Peneimean in dkotahul ada vangnya sellah cok yang bersangkutan

féseorka xebank. Bila dananya Kosong maka dark zak akan menganggapadannya penesmaan vang dari

‘kt, Dan bank dak akan melaparkanya kedslam agora rekering koran, Oleh Karen ity perusahaan

harus memtbatakan peneriaman kasi. Dalam rekosilas! bank sisi perusahaan harus kurangi sebesar

Fp 1200.00,

17) Pendapatan Bunga dari bank Rp 50.000. Tanssks cla bank dealt dengan menambahian kas bank

sebesar Rp 50.000 Transaks!in bolum detahui dan Blum data lc perusahaan. ich karena tu dalarn

laporan ekonsias sisi perusahaan hav dtambatkan sebesar Rp 50.000.

|) Beban acini Dank dar bank Rp 10.00. Transaksl in la bark icatat dengan mengurang} kas bank

‘ssheser Rp 10.000, Transaks! in blum dkotahui dan bolum dietat och perusahgan, Oi Karena dalarn

laporan rekonsias sii perusanaan haus dkuangl sebesar Rp 10.000

4) Cektempatebh dau cketahu coh pihak bank dengan menguragisaldo kas bank sebesar Rp 400.000.

Hal in belum diketahui dan balum ciatt oleh perusahaan, Oh karena itu dalam rekonsilast kas bank

ors dlorng ds persohaan ster 400000,

3

© Dipindai dengan CamScanner

\

', Rekonsiini dengan cara mengoreksi saldo bank dan sald perusataat

PT. Busi Pela

LaporanReonsiias Bank

Uruk period satubulan yong beak tanggal 31 Mei 2010

lh Kas bnknenont—]

= bach Bank T Perusahaan |

01 Seo sebeo rooriss 7.065060 2000 |

mbar pabednan + /

Setoran dalam Proses 1.19000

-}eaeteaear ——|- reco oon | =

tang PT. Ande : 1.725000

aq | Soh Catt Cen Bank oom}

Salon ett lsh bo Yaoooo0 |

Coc osers| | (120000)

Pendapstan Bunga : S000

Biyatant coon)

‘cakcttennat : dina,

03 | Saldo sollahrkonsiias! 365000 | 8265000 |

_henal penyesison yng seta 2 _

Ta Reksing Dobe Kreit

Cahn Bank TIS 00

‘AcountResivable Lnsont

Inert Revenue so

‘Aecount Recrvable Tatn00 7

Dank Expense 1000 7

Drawing 400,000 :

Cath in Bak E 11000

PT. Pelita

Laporan Rekonsilasi Bank

RekoasiasiBankini dapatjuga bust dengan bent sebelah monyebeah ( Seonto ) sebagai beriut

ok peside sas balan yng beri tng 31 Me 2000

TG Bat mengeustban Tas Brkt tot

Sai seein testes: —-] 200000 | Sap sobeumroaname [A650

arama paar =

~ Pasar Penataan | aso ‘Setrancaum weer | on ag9

srepaen ee | 30000 | ssrsan0 |-Sancamtounenn. | 1000

a} Semi Poarbsten 2.800000

coi Pega:

= Gettsora 1200000 "Cocoon

nena ‘too “ln Calt i bane

400.000 | (1 es 000) Jumiah Pengurang (1.600.000)

Sa Stele rors 528500 | Sa Sih eons see

16 Intermediate Accounting

© Dipindai dengan CamScanner

Anda mungkin juga menyukai

- Resume KLP 3 - Anggun Setya NingsihDokumen9 halamanResume KLP 3 - Anggun Setya NingsihABD MAJIDBelum ada peringkat

- MAKALAH SPEI 5 FiksDokumen13 halamanMAKALAH SPEI 5 FiksABD MAJIDBelum ada peringkat

- Analisis Biaya (Abd Majid)Dokumen9 halamanAnalisis Biaya (Abd Majid)ABD MAJIDBelum ada peringkat

- null-WPS OfficeDokumen17 halamannull-WPS OfficeABD MAJIDBelum ada peringkat

- Laporan KeuanganDokumen2 halamanLaporan KeuanganABD MAJIDBelum ada peringkat

- Makalah 3 Akuntansi BiayaDokumen11 halamanMakalah 3 Akuntansi BiayaABD MAJIDBelum ada peringkat

- PT Usaha Setyawan MandriDokumen1 halamanPT Usaha Setyawan MandriABD MAJIDBelum ada peringkat

- PERT1112 PersediaanDokumen49 halamanPERT1112 PersediaanABD MAJIDBelum ada peringkat

- Tugas KelompokDokumen16 halamanTugas KelompokABD MAJIDBelum ada peringkat

- Makalah Akuntansi BiayaDokumen14 halamanMakalah Akuntansi BiayaABD MAJIDBelum ada peringkat

- Bab 2Dokumen23 halamanBab 2ABD MAJIDBelum ada peringkat