Anda mungkin juga menyukai

- Kuesioner Survey Kepuasan Abdimas 02Dokumen2 halamanKuesioner Survey Kepuasan Abdimas 02hsrisulistyantoBelum ada peringkat

- Pre Test 3Dokumen2 halamanPre Test 3hsrisulistyantoBelum ada peringkat

- Pre Test 2Dokumen2 halamanPre Test 2hsrisulistyantoBelum ada peringkat

- MSDMDokumen11 halamanMSDMhsrisulistyantoBelum ada peringkat

- Jawaban ASP 3Dokumen1 halamanJawaban ASP 3hsrisulistyantoBelum ada peringkat

- Perubahan KeanggotaanDokumen22 halamanPerubahan KeanggotaanhsrisulistyantoBelum ada peringkat

- Soal Kantor Pusat-CabangDokumen1 halamanSoal Kantor Pusat-CabanghsrisulistyantoBelum ada peringkat

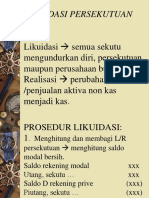

- Likuidasi PersekutuanDokumen13 halamanLikuidasi PersekutuanhsrisulistyantoBelum ada peringkat

- Pembagian LRDokumen3 halamanPembagian LRhsrisulistyantoBelum ada peringkat

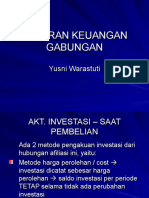

- Laporan Keuangan GabunganDokumen23 halamanLaporan Keuangan GabunganhsrisulistyantoBelum ada peringkat

- Kuesioner Survey Kepuasan Abdimas 01Dokumen1 halamanKuesioner Survey Kepuasan Abdimas 01hsrisulistyantoBelum ada peringkat

- KCABANGDokumen10 halamanKCABANGhsrisulistyantoBelum ada peringkat

- Uas Alk 2018Dokumen1 halamanUas Alk 2018hsrisulistyantoBelum ada peringkat