Anda mungkin juga menyukai

- Hubungan Antara Kantor Pusat Dan CabangDokumen6 halamanHubungan Antara Kantor Pusat Dan CabangKecamatan PadangBelum ada peringkat

- Power Point Piutang DagangDokumen34 halamanPower Point Piutang DagangAdityaPutriWibowo50% (6)

- Proses Bisnis Perbendaharaan - Bendahara PengeluaranDokumen14 halamanProses Bisnis Perbendaharaan - Bendahara PengeluaranUsmanrizkyBelum ada peringkat

- Akuntansi Perpajakan S1 Ak Ke-2Dokumen24 halamanAkuntansi Perpajakan S1 Ak Ke-2alyssa noviBelum ada peringkat

- Manajemenkasskpp 03072020Dokumen43 halamanManajemenkasskpp 03072020Zaenal ZaenalBelum ada peringkat

- Workshop Akuntansi Sektor Publik: (Akuntansi Lembaga Dan Pemerintahan)Dokumen37 halamanWorkshop Akuntansi Sektor Publik: (Akuntansi Lembaga Dan Pemerintahan)Mrl 2701Belum ada peringkat

- Slide PMK 190 - Materi IIDokumen80 halamanSlide PMK 190 - Materi IIasdar 2002Belum ada peringkat

- Pembukuan, Pertanggungjawaban, Dan Aplikasi Bendahara Pengeluaran - Rev AmrullahDokumen62 halamanPembukuan, Pertanggungjawaban, Dan Aplikasi Bendahara Pengeluaran - Rev Amrullahrima100% (1)

- KASDokumen26 halamanKASFhemy SistianytaBelum ada peringkat

- Akuntansi Unit GiroDokumen5 halamanAkuntansi Unit Girohaydaytyasun02Belum ada peringkat

- Bag-Kesra Kebumenkab Go Id 310717-Materi-Hibah-BpkadDokumen11 halamanBag-Kesra Kebumenkab Go Id 310717-Materi-Hibah-BpkadSyafri AmsBelum ada peringkat

- Perwabkuan Kep.480 THN 2020Dokumen78 halamanPerwabkuan Kep.480 THN 2020Hafidz Agung WBelum ada peringkat

- NPWP Dan PKPDokumen26 halamanNPWP Dan PKPayuBelum ada peringkat

- Sosialisasi - PER - 3 - PB - 2014 Ke 6 KotaDokumen36 halamanSosialisasi - PER - 3 - PB - 2014 Ke 6 KotaJoe MedsosBelum ada peringkat

- BAB 3 - Rekonsiliasi Antara KP Dan KCDokumen14 halamanBAB 3 - Rekonsiliasi Antara KP Dan KCRenny Nurifah FebrianitaBelum ada peringkat

- Tujuan Umum AkuntansiDokumen15 halamanTujuan Umum AkuntansiReginaBelum ada peringkat

- Akuntansi SPKD PPKDDokumen25 halamanAkuntansi SPKD PPKDPutri BintangBelum ada peringkat

- Juknis Perbendaharaan Perdirjen PER-3 PB 2014Dokumen19 halamanJuknis Perbendaharaan Perdirjen PER-3 PB 2014romi zBelum ada peringkat

- Kredit Modal KerjaDokumen11 halamanKredit Modal Kerjaclaudia100% (1)

- 32 - 39150496 - Rr. Amirah Puspita H - Current Liability ModifDokumen4 halaman32 - 39150496 - Rr. Amirah Puspita H - Current Liability ModifAmirah Puspita HapsariBelum ada peringkat

- Materi Akpa Ke-2Dokumen19 halamanMateri Akpa Ke-2Rahmat wildan FirdausBelum ada peringkat

- Kelompok 5Dokumen16 halamanKelompok 5Robbie RentaBelum ada peringkat

- Program Audit PT ADYA 31 Maret 2017Dokumen54 halamanProgram Audit PT ADYA 31 Maret 2017asteriaelandaBelum ada peringkat

- SPT Tahunan CV RaffaDokumen38 halamanSPT Tahunan CV Raffaaritonang kaltim0% (1)

- Bab 3 Sisdur Akuntansi SPKDDokumen35 halamanBab 3 Sisdur Akuntansi SPKDFebriansyah FebriansyahBelum ada peringkat

- Bimbingan Teknis Pertanggungjawaban Penggunaan Anggaran Tahapan Pemilu 2024 Badan Ad Hoc Dalam NegeriDokumen20 halamanBimbingan Teknis Pertanggungjawaban Penggunaan Anggaran Tahapan Pemilu 2024 Badan Ad Hoc Dalam NegeriTaufik WiluyoBelum ada peringkat

- KB 10 RestitusiDokumen26 halamanKB 10 RestitusiCerdasLearningteamBelum ada peringkat

- Paparan Kabidku TWP AdDokumen21 halamanPaparan Kabidku TWP AdsugiBelum ada peringkat

- Materi Teori AKUNTANSI PEMERINTAHAN XIDokumen32 halamanMateri Teori AKUNTANSI PEMERINTAHAN XIRima RamadhantiBelum ada peringkat

- Ketentuan Umum PerpajakanDokumen32 halamanKetentuan Umum PerpajakanDelima DewiBelum ada peringkat

- Brevet Angkatan 6 14 Agst 2021Dokumen79 halamanBrevet Angkatan 6 14 Agst 2021Yunni AlBelum ada peringkat

- Tata Cara PembayaranDokumen21 halamanTata Cara PembayaranPutri Rizky DwisumartiBelum ada peringkat

- Paparan TTG Kabwabku No 559Dokumen85 halamanPaparan TTG Kabwabku No 559Anwar Hudiono100% (1)

- Penyesuaian Yang Sering Muncul Pada Uji KompetensiDokumen20 halamanPenyesuaian Yang Sering Muncul Pada Uji KompetensiEvy ARBelum ada peringkat

- 5 Lamp V Pelaporan BPHTBDokumen14 halaman5 Lamp V Pelaporan BPHTBikhwal awanplusBelum ada peringkat

- Kewajiban Dan Koreksi KesalahanDokumen15 halamanKewajiban Dan Koreksi KesalahanOmeji Omeji100% (1)

- Ap Materi NPWPDokumen54 halamanAp Materi NPWPmasriskidahBelum ada peringkat

- Bab 6. Audit Kas (Cash and Cash Transaction) Pengertian Kas Dan Setara KasDokumen9 halamanBab 6. Audit Kas (Cash and Cash Transaction) Pengertian Kas Dan Setara KasKhusni_Amalia__4750100% (1)

- 2.4 Sistem Perakaunan NegaraDokumen88 halaman2.4 Sistem Perakaunan Negaraepol_pdrm100% (3)

- Tugas PPT Bu KyraniDokumen47 halamanTugas PPT Bu KyraniHecker mah BebasBelum ada peringkat

- Pengujian Dan Pembayaran Tagihan - ElearningDokumen83 halamanPengujian Dan Pembayaran Tagihan - ElearningVerifikator KPKASN 2022Belum ada peringkat

- SLIDE Akuntansi Pajak (Baru)Dokumen105 halamanSLIDE Akuntansi Pajak (Baru)MASGOENBelum ada peringkat

- Jawab Ilustrasi Akuntansi RSDokumen36 halamanJawab Ilustrasi Akuntansi RSdimaspe7Belum ada peringkat

- Tatacara Terimaan Dan Hasil ManualDokumen67 halamanTatacara Terimaan Dan Hasil ManualAZMI ABDUL MANAFBelum ada peringkat

- JDM Perkasa TeknikDokumen26 halamanJDM Perkasa Teknikaritonang kaltimBelum ada peringkat

- PPN Stan 2Dokumen22 halamanPPN Stan 2MuhammadHammamAlHashfiBelum ada peringkat

- Vicky C Ambrosius (UTS)Dokumen6 halamanVicky C Ambrosius (UTS)Vicky Christine AmbrosiusBelum ada peringkat

- Mekanisme Pelaksanaan AnggaranDokumen59 halamanMekanisme Pelaksanaan AnggaranalvianbagusBelum ada peringkat

- Akuntansi Perpajakan ModalDokumen19 halamanAkuntansi Perpajakan Modalnadia visaBelum ada peringkat

- Peraturan Di Bidang Pelaksanaan PerbendaharaanDokumen77 halamanPeraturan Di Bidang Pelaksanaan PerbendaharaanZaenal ZaenalBelum ada peringkat

- Langkah Langkah Strategis Pelaks Anggaran KL 22maret17Dokumen20 halamanLangkah Langkah Strategis Pelaks Anggaran KL 22maret17Kantor Pertanahan Kab. BatangBelum ada peringkat

- SOP LS (Belanja Langsung)Dokumen3 halamanSOP LS (Belanja Langsung)imaBelum ada peringkat

- Pelaporan KDDokumen36 halamanPelaporan KDtaniasela95Belum ada peringkat

- Akuntansi KewajibanDokumen17 halamanAkuntansi KewajibanFitri FitriBelum ada peringkat

- Modul Pemeriksaan KasDokumen8 halamanModul Pemeriksaan KasAditya adityaBelum ada peringkat

- Akuntansi DasarDokumen15 halamanAkuntansi DasaregawiraBelum ada peringkat

- Presentasi Prosedur PenagihanDokumen11 halamanPresentasi Prosedur PenagihanNURHEKI BIN AHDIYATBelum ada peringkat

- Pertemuan 8 - Piutang Usaha Menurut Akuntansi Dan PerpajakanDokumen7 halamanPertemuan 8 - Piutang Usaha Menurut Akuntansi Dan PerpajakanyohanaBelum ada peringkat

- Pre Test 1Dokumen1 halamanPre Test 1hsrisulistyantoBelum ada peringkat

- Pre Test 2Dokumen2 halamanPre Test 2hsrisulistyantoBelum ada peringkat

- Pre Test 3Dokumen2 halamanPre Test 3hsrisulistyantoBelum ada peringkat

- Pendekatan Pengaturan Dalam Perumusan Teori AkuntansiDokumen13 halamanPendekatan Pengaturan Dalam Perumusan Teori AkuntansiAualia Fiqhi CullenBelum ada peringkat

- MSDMDokumen11 halamanMSDMhsrisulistyantoBelum ada peringkat

- Jawaban ASP 3Dokumen1 halamanJawaban ASP 3hsrisulistyantoBelum ada peringkat

- Tugas 01 TaDokumen1 halamanTugas 01 TahsrisulistyantoBelum ada peringkat

- Transaksi KhususDokumen14 halamanTransaksi KhusushsrisulistyantoBelum ada peringkat

- Pembagian LRDokumen3 halamanPembagian LRhsrisulistyantoBelum ada peringkat

- Tugas 01 AspDokumen1 halamanTugas 01 AsphsrisulistyantoBelum ada peringkat

- Tugas 01 AlkDokumen1 halamanTugas 01 AlkhsrisulistyantoBelum ada peringkat

- FS Tegal 1Dokumen28 halamanFS Tegal 1hsrisulistyantoBelum ada peringkat

- Tugas 01 AspDokumen1 halamanTugas 01 AsphsrisulistyantoBelum ada peringkat

- Tugas 01 AlkDokumen1 halamanTugas 01 AlkhsrisulistyantoBelum ada peringkat

- Soal Mid Akl-Genap 2010Dokumen1 halamanSoal Mid Akl-Genap 2010hsrisulistyantoBelum ada peringkat

- Soal Kantor Pusat-CabangDokumen1 halamanSoal Kantor Pusat-CabanghsrisulistyantoBelum ada peringkat

- TEST AKL I-Pembagian LRDokumen1 halamanTEST AKL I-Pembagian LRhsrisulistyantoBelum ada peringkat

- Penggabungan Usaha (Business Combination)Dokumen6 halamanPenggabungan Usaha (Business Combination)hsrisulistyantoBelum ada peringkat

- Perubahan KeanggotaanDokumen22 halamanPerubahan KeanggotaanhsrisulistyantoBelum ada peringkat

- Laporan Keuangan GabunganDokumen23 halamanLaporan Keuangan GabunganhsrisulistyantoBelum ada peringkat

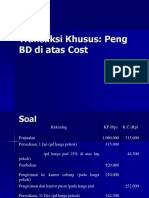

- Peng Di Atas CostDokumen9 halamanPeng Di Atas CosthsrisulistyantoBelum ada peringkat

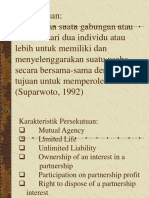

- PersekutuanDokumen15 halamanPersekutuanhsrisulistyantoBelum ada peringkat

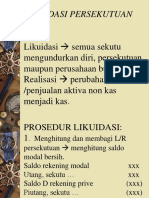

- Likuidasi PersekutuanDokumen13 halamanLikuidasi PersekutuanhsrisulistyantoBelum ada peringkat

- TAK 10-Pandangan Dan Implikasi MLDokumen16 halamanTAK 10-Pandangan Dan Implikasi MLhsrisulistyantoBelum ada peringkat

- TAK 10-Pandangan Dan Implikasi MLDokumen16 halamanTAK 10-Pandangan Dan Implikasi MLhsrisulistyantoBelum ada peringkat

- K AgenDokumen10 halamanK AgenhsrisulistyantoBelum ada peringkat

- TAK 8-Konsep MLDokumen12 halamanTAK 8-Konsep MLhsrisulistyantoBelum ada peringkat

- TAK 9-Motivasi Manajerial Dalam MLDokumen16 halamanTAK 9-Motivasi Manajerial Dalam MLhsrisulistyantoBelum ada peringkat

- TAK 10-Pandangan Dan Implikasi MLDokumen16 halamanTAK 10-Pandangan Dan Implikasi MLhsrisulistyantoBelum ada peringkat