Anda mungkin juga menyukai

- Pengujian Dan Pembayaran Tagihan - Elearning BP-BPP - 2022Dokumen82 halamanPengujian Dan Pembayaran Tagihan - Elearning BP-BPP - 2022Farhan BoskuBelum ada peringkat

- Pengujian Tagihan Belanja Negara - PJJ BP - BPP 2024v1Dokumen111 halamanPengujian Tagihan Belanja Negara - PJJ BP - BPP 2024v1Bella Rhea ReginaBelum ada peringkat

- Pengujian Tagihan Belanja Negara PJJ PPSPM 2024Dokumen136 halamanPengujian Tagihan Belanja Negara PJJ PPSPM 2024Iqbal SyaifulBelum ada peringkat

- Ba Perpajakan Belanja Negara Penguji Tagihan v2021Dokumen98 halamanBa Perpajakan Belanja Negara Penguji Tagihan v2021Agung VeraBelum ada peringkat

- Mekanisme Pengawasan Bop KuaDokumen35 halamanMekanisme Pengawasan Bop KuaWurianto Kurniawan100% (18)

- Pengujian, Perintah Pembayaran, Pembebanan, Dan Penerbitan SPMDokumen68 halamanPengujian, Perintah Pembayaran, Pembebanan, Dan Penerbitan SPMKEUANGAN KPU SUMSEL100% (1)

- Slide Standar Pengujian Belanja Non Pegawai Revisi 24062022Dokumen41 halamanSlide Standar Pengujian Belanja Non Pegawai Revisi 24062022AULIA YUDHA PRATHAMABelum ada peringkat

- Pengujian Tagihan Belanja NegaraDokumen80 halamanPengujian Tagihan Belanja NegararuryuryBelum ada peringkat

- PEREMENDAGRI 55 TH 2008 1Dokumen14 halamanPEREMENDAGRI 55 TH 2008 1syamsaimunBelum ada peringkat

- Pengujian Tagihan Belanja Negara - PJJ BP - BPP 2024v1Dokumen123 halamanPengujian Tagihan Belanja Negara - PJJ BP - BPP 2024v1Isabella Maria Agave HutabaratBelum ada peringkat

- Presentation 1Dokumen38 halamanPresentation 1adeauliaBelum ada peringkat

- PPSPM Belanja Non Pegawai Dwi Ari W - EditedDokumen24 halamanPPSPM Belanja Non Pegawai Dwi Ari W - Editedsyasi syafiraBelum ada peringkat

- PMK-39.2018-Pengembalian Pendahuluan - Sosis BandungDokumen28 halamanPMK-39.2018-Pengembalian Pendahuluan - Sosis BandungHakordia BantulBelum ada peringkat

- Pengujian Tagihan Belanja Negara Rev 270123 Slide StandarDokumen91 halamanPengujian Tagihan Belanja Negara Rev 270123 Slide Standarerpika1985Belum ada peringkat

- Slide PMK 190 - Materi IIDokumen80 halamanSlide PMK 190 - Materi IIasdar 2002Belum ada peringkat

- PMK-39.2018-Pengembalian Pendahuluan - KaptenDokumen34 halamanPMK-39.2018-Pengembalian Pendahuluan - KaptenPak Arif100% (1)

- Pembebanan Dan Penerbitan SPMDokumen18 halamanPembebanan Dan Penerbitan SPMKEUANGAN KPU SUMSELBelum ada peringkat

- 1 Pemeriksaan PajakDokumen50 halaman1 Pemeriksaan PajakIMABelum ada peringkat

- Proses Bisnis Perbendaharaan - Bendahara PengeluaranDokumen14 halamanProses Bisnis Perbendaharaan - Bendahara PengeluaranUsmanrizkyBelum ada peringkat

- Bimbingan Teknis Pertanggungjawaban Penggunaan Anggaran Tahapan Pemilu 2024 Badan Ad Hoc Dalam NegeriDokumen20 halamanBimbingan Teknis Pertanggungjawaban Penggunaan Anggaran Tahapan Pemilu 2024 Badan Ad Hoc Dalam NegeriTaufik WiluyoBelum ada peringkat

- Modul PembayaranDokumen17 halamanModul PembayaranVia Anna BellaBelum ada peringkat

- Sop Pembayaran Langsung FDokumen4 halamanSop Pembayaran Langsung FDesiderius paristomanekBelum ada peringkat

- Mekanisme PembayaranDokumen57 halamanMekanisme PembayaransulhijahBelum ada peringkat

- Pembukuan Bendahara PengeluaranDokumen56 halamanPembukuan Bendahara Pengeluaranmahmudtoha100% (1)

- Bahan Sosialisasi Pengembalian PNBPDokumen13 halamanBahan Sosialisasi Pengembalian PNBPEka Anggraini PuspitaBelum ada peringkat

- Paparan TTG Kabwabku No 559Dokumen85 halamanPaparan TTG Kabwabku No 559Anwar Hudiono100% (1)

- Tugas Pengujian Tagihan - No. Absen - Nama Peserta - SatkerDokumen3 halamanTugas Pengujian Tagihan - No. Absen - Nama Peserta - SatkerIsabella Maria Agave HutabaratBelum ada peringkat

- Materi FGD Bendahara Nop 2023 v2Dokumen20 halamanMateri FGD Bendahara Nop 2023 v2KevinBelum ada peringkat

- 1a Pemeriksaan Pajak EditDokumen18 halaman1a Pemeriksaan Pajak EditTommy Tia RaharjaBelum ada peringkat

- Pengelolaan Keuangan DaerahDokumen11 halamanPengelolaan Keuangan DaerahSeptiana Tri RahayuBelum ada peringkat

- Pengujian Dan Pembayaran TagihanDokumen115 halamanPengujian Dan Pembayaran TagihanotongBelum ada peringkat

- Slide Sos PMK 268Dokumen15 halamanSlide Sos PMK 268Torang Shakespeare SiagianBelum ada peringkat

- 14091.020 SOP Proses Pengalokasian Tambahan Uang PersediaanDokumen2 halaman14091.020 SOP Proses Pengalokasian Tambahan Uang PersediaanBee FlavaBelum ada peringkat

- 6e5b9 3. Pengujian Dan Pembayaran TagihanDokumen115 halaman6e5b9 3. Pengujian Dan Pembayaran TagihanHisar Dody TambunBelum ada peringkat

- Webinar SP2DKDokumen91 halamanWebinar SP2DKqoote3Belum ada peringkat

- Winda BR Ginting 192102008 Sistem Informasi AkuntansiDokumen13 halamanWinda BR Ginting 192102008 Sistem Informasi AkuntansiWinda GintingBelum ada peringkat

- Tata Cara Pencairan DIPA APBNDokumen3 halamanTata Cara Pencairan DIPA APBNRhzQhyMABelum ada peringkat

- Bahan Paparan LampungDokumen42 halamanBahan Paparan LampungEmme Legint TariganBelum ada peringkat

- Prosedur Pengajuan Restitusi PPNDokumen4 halamanProsedur Pengajuan Restitusi PPNgersBelum ada peringkat

- Proses Pencairan Dana Melalui KPPNDokumen14 halamanProses Pencairan Dana Melalui KPPNRudi HartonoBelum ada peringkat

- 9-01 - Kelompok 4 - Audit SIklus Belanja Dan Pengeluaran KasDokumen48 halaman9-01 - Kelompok 4 - Audit SIklus Belanja Dan Pengeluaran KasAulia Irfan MuftiBelum ada peringkat

- Pencairan DanaDokumen20 halamanPencairan DanaSD empat KesambiBelum ada peringkat

- Mekanisme Pelaksanaan AnggaranDokumen59 halamanMekanisme Pelaksanaan AnggaranalvianbagusBelum ada peringkat

- Akuntansi Pemerintahan BLUDokumen13 halamanAkuntansi Pemerintahan BLUIRSYAD MAULANA IBRAHIM BORNEO CHOMSIBelum ada peringkat

- Jenis Dan Produk Pemeriksaan PajakDokumen23 halamanJenis Dan Produk Pemeriksaan Pajakyashmutjabbar25Belum ada peringkat

- Lamp 78 2Dokumen35 halamanLamp 78 2Yuli HardiantoBelum ada peringkat

- Materi KKPDokumen21 halamanMateri KKPbpg182.ksdaeBelum ada peringkat

- Paparan Diseminasi PP 59 Tahun 2020Dokumen19 halamanPaparan Diseminasi PP 59 Tahun 2020naharuddinBelum ada peringkat

- 1.5.1.a SOP PEMBAYARAN LANGSUNGDokumen3 halaman1.5.1.a SOP PEMBAYARAN LANGSUNGDesa DalapuliBelum ada peringkat

- Tata Pembukuan BendaharaDokumen37 halamanTata Pembukuan BendaharaAbdul Syukur100% (1)

- Mekanisme Pembayaran BelanjaDokumen35 halamanMekanisme Pembayaran BelanjaRias Widie PratiwiBelum ada peringkat

- SOP LS (Belanja Langsung)Dokumen3 halamanSOP LS (Belanja Langsung)imaBelum ada peringkat

- H. Sistem Dan Prosedur Belanja Perawatan KendaraanDokumen29 halamanH. Sistem Dan Prosedur Belanja Perawatan KendaraanDenta Adi PradanaBelum ada peringkat

- Tata Cara PembayaranDokumen21 halamanTata Cara PembayaranPutri Rizky DwisumartiBelum ada peringkat

- Winda BR Ginting 192102008 Sistem Informasi AkuntansiDokumen12 halamanWinda BR Ginting 192102008 Sistem Informasi AkuntansiWinda GintingBelum ada peringkat

- Pengelolaan Keuangan DaerahDokumen11 halamanPengelolaan Keuangan DaerahSeptiana Tri RahayuBelum ada peringkat

- Penatausahaan Dokumen Pelaksanaan Anggaran (DPA)Dokumen14 halamanPenatausahaan Dokumen Pelaksanaan Anggaran (DPA)novriyanto.ekoBelum ada peringkat

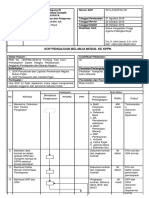

- Sop Pengajuan Belanja Modal Ke KPPN PDFDokumen2 halamanSop Pengajuan Belanja Modal Ke KPPN PDFayu masdariaBelum ada peringkat

- Resume Diklat BPNDokumen9 halamanResume Diklat BPNVerifikator KPKASN 2022Belum ada peringkat

- Diskusi 4 Manajemen RisikoDokumen2 halamanDiskusi 4 Manajemen RisikoVerifikator KPKASN 2022Belum ada peringkat

- TUGAS 2 Bisnis InternasionalDokumen5 halamanTUGAS 2 Bisnis InternasionalVerifikator KPKASN 2022Belum ada peringkat

- Diskusi 2-Audit ManajemenDokumen2 halamanDiskusi 2-Audit ManajemenVerifikator KPKASN 2022Belum ada peringkat

- Diskusi 1-MRADokumen1 halamanDiskusi 1-MRAVerifikator KPKASN 2022Belum ada peringkat

- DISKUSI 3 - Manajemen StrategikDokumen3 halamanDISKUSI 3 - Manajemen StrategikVerifikator KPKASN 2022Belum ada peringkat

- Diskusi 1-AKL IIDokumen1 halamanDiskusi 1-AKL IIVerifikator KPKASN 2022Belum ada peringkat

- TUGAS 1 - Manajemen StrategikDokumen3 halamanTUGAS 1 - Manajemen StrategikVerifikator KPKASN 2022Belum ada peringkat

- Tugas Tutorial 1Dokumen7 halamanTugas Tutorial 1Verifikator KPKASN 2022Belum ada peringkat

- Diskusi 3-Bisnis InternasionalDokumen3 halamanDiskusi 3-Bisnis InternasionalVerifikator KPKASN 2022Belum ada peringkat

- Rancangan Aktivitas Tutorial - EKSI - 4204Dokumen9 halamanRancangan Aktivitas Tutorial - EKSI - 4204Verifikator KPKASN 2022Belum ada peringkat

- Tarif Baru Bea Meterai Dalam Pengadaan BarangDokumen6 halamanTarif Baru Bea Meterai Dalam Pengadaan BarangVerifikator KPKASN 2022Belum ada peringkat

- Muchamad Amrullah - Elearning Manajemen Komitmen Angkatan II - Pengadaan Barang Jasa PemerintahDokumen4 halamanMuchamad Amrullah - Elearning Manajemen Komitmen Angkatan II - Pengadaan Barang Jasa PemerintahVerifikator KPKASN 2022Belum ada peringkat