Treaty - Double Taxation

Diunggah oleh

Sigit HarnowoHak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Treaty - Double Taxation

Diunggah oleh

Sigit HarnowoHak Cipta:

Format Tersedia

Pajak Internasional

DOUBLE TAXATION

DISUSUN OLEH :

SIGIT HARNOWO (1106134575)

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS INDONESIA

DEPOK

2013

DOUBLE TAXATION

Sistem Perpajakan dalam satu negara berbeda dengan negara lainnya, baik dari

sisi jenis pajak maupun tarif pajaknya. Seorang warga negara yang memiliki penghasilan

dapat dikenakan pajak menurut ketentuan yang berlaku dalam suatu negara. Penghasilan

tersebut dapat berasal dari negara asalnya ataupun dari luar negaranya. Suatu negara

dapat menarik pajak atas penghasilan warga negaranya baik yang berasal dari dalam

negeri maupun dari luar negeri (world wide income). Di negara lainnya, pajak dikenakan

oleh negara yang merupakan sumber dari penghasilan seorang warga negara. Hal tersebut

di atas dapat mengakibatkan pengenaan pajak ganda kepada seorang warga negara atas

penghasilan yang sama.

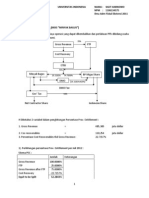

A.1. SOURCE JURISDICTION

Negara A mengimpor Barang/Jasa

Negara A membayar atas Impor Barang/ Jasa

Dari gambar di atas terdapat dua negara yang di dalamnya terdapat pihak pihak

yang berinteraksi satu sama lain. Pihak di dalam Negara A mengimpor barang/jasa dari

pihak dari Negara B. Kemudian pihak di Negara A membayar sejumlah uang yang

merupakan penghasilan bagi pihak di Negara B. Jadi, sumber penghasilan berasal dari

Negara A.

NEGARA A NEGARA B

Bagi negara yang memiliki prinsip Source Jurisdiction terhadap transaksi

tersebut mengatakan bahwa yang berhak mengenakan pajak atas penghasilan impor

barang tersebut adalah Negara A, karena menurut Prinsip Source Jurisdiction yang

berhak mengenakan pajak atas penghasilan adalah negara yang memberikan penghasilan

/ menjadi sumber penghasilan.

A.2. RESIDENCE JURISDICTION

Negara A mengekspor Barang/Jasa

Negara A menerima pembayaran atas Ekspor

Dari gambar di atas terdapat dua negara yang di dalamnya terdapat pihak pihak

yang berinteraksi satu sama lain. Pihak di dalam Negara A mengekspor barang/jasa dari

pihak dari Negara B. Kemudian pihak di Negara B membayar sejumlah uang yang

merupakan penghasilan bagi pihak di Negara A. Jadi, sumber penghasilan berasal dari

Negara B.

Bagi negara yang memiliki prinsip Residence Jurisdiction terhadap transaksi

tersebut mengatakan bahwa yang berhak mengenakan pajak atas penghasilan impor

barang tersebut adalah Negara A, walaupun sumber penghasilan berasal dari negara B.

Karena menurut Prinsip Residence Jurisdiction yang berhak mengenakan pajak atas

penghasilan adalah negara dimana individu/organisasi tersebut bertempat tinggal /

berkedudukan. Negara dengan prinsip ini menganut pengertian world wide income.

NEGARA A NEGARA B

B. JURIDICAL DOUBLE TAXATION

Setiap negara memiliki ketentuan perpajakan yang ingin diterapkan dalam

transaksi yang bersangkutan. Hal tersebut dapat berdampak pada negara yang saling

bertransaksi. Masing masing ingin memaksakan peraturan pajaknya yang diterapkan

dalam suatu transaksi, hal ini dapat menimbulkan pertentangan prinsip dan berujung pada

pengenaan pajak ganda. Juridical Double Taxation dapat muncul karena 3 jenis

pertentangan, yaitu :

1. Source source conflict

Dua negara dapat saling bertentangan mengenai pengenaan pajak terhadap suatu

aktivitas ekonomi. Masing masing negara tersebut mengangap bahwa telah

mengambil bagian atau memberi sumbangsih atas penghasilan yang diperoleh

seseorang. Suatu aktivitas ekonomi yang terpecah pecah tersebut dapat

menimbulkan pertentangan dan juga pengenaan pajak ganda.

2. Residence residence conflict

Dua negara dapat saling bertentangan mengenai pengenaan pajak terhadap suatu

status tempat tinggal ataupun kedudukan dari individu / organisasi. Masing masing

negara tersebut mengangap bahwa kedudukan suatu organisasi berada di negaranya.

Suatu pendirian organisasi yang terpecah pecah tersebut dapat menimbulkan

pertentangan dan juga pengenaan pajak ganda.

3. Source residence conflict

Jenis pertentangan ini merupakan jenis pertentangan yang rentan untuk masing

masing negara mengklaim pajaknya. Diawali dari perbedaaan prinsip, kemudian

terjadi pertentangan tentang yang berhak terhadap pajak dari suatu transaksi, yang

pada akhirnya dapat menimbulkan pengenaan pajak ganda.

C. METODE MENGATASI JURIDICAL DOUBLE TAXATION

Jurudical Double Taxation merupakan hal yang dapat merugikan investor dan

dapat menghalangi hubungan antar negara dalam bertransaksi. Beban pajak yang

ditanggung investor dapat menjadi halangan bagi mereka untuk berhubungan bisnis

dengan negara lain. Di satu sisi merugikan investor, di sisi lain (sisi makro) dapat

menghambat pertumbuhan ekonomi negara dan dunia. Untuk itu perlu kesepahaman

antar negara dalam melihat hal tersebut dan membuat solusinya. Ada 3 (tiga) metode

yang dapat dipakai dalam mengatasi pengenaan pajak ganda tersebut, yaitu :

1. Exemption Method

a. Full Exemption

Dalam metode ini, penghasilan yang bersumber dari masing-masing negara

dipisahkan satu sama lain. Pengenaan pajaknya pun hanya atas penghasilan dengan

sumber dari masing masing negara. Satu negara menghiraukan/mengeluarkan

penghasilan yang bersumber dari luar negeri.

b. Exemption with progression

Dalam metode ini, penghasilan yang bersumber dari masing-masing negara

dipisahkan satu sama lain. Pengenaan pajaknya pun hanya atas penghasilan dengan

sumber dari masing masing negara. Perbedaannya dengan Full Exemption adalah

dalam penggunaan tarif. Tarif pajak domestik yang digunakan menyesuaikan dengan

total penghasilan yang diterima baik dalam maupun luar negeri. Namun, dalam

penghitungan pajaknya tetap memisahkan pengahasilan kemudian dikalikan dengan

tarif pajak progresivenya. Hal ini dapat terjadi dalam negara yang menggunakan tarif

pajak progresive.

2. Foreign Tax Credit Method

a. Full Credit

Dalam metode ini, penghasilan yang bersumber dari masing-masing negara tidak

dipisahkan sepenuhnya satu sama lain. Pengenaan pajak atas penghasilan luar negeri

sebesar jumlah penghasilan yang bersumber dari luar negeri dikali dengan tarif

negara terkait sedangkan pengenaan pajak domestik atas total penghasilan (world

wide income). Keuntungan dengan Full Credit adalah besarnya pajak luar negeri

dapat dikreditkan (mengurangi) terhadap pajak domestiknya.

b. Ordinary Credit

Dalam metode ini, penghasilan yang bersumber dari masing-masing negara tidak

dipisahkan sepenuhnya satu sama lain. Pengenaan pajak atas penghasilan luar negeri

sebesar jumlah penghasilan yang bersumber dari luar negeri dikali dengan tarif

negara terkait sedangkan pengenaan pajak domestik atas total penghasilan (world

wide income). Perbedaannya dengan full credit adalah adanya batasan maksimal

untuk besaran pajak luar negeri yang dapat dikreditkan. Besaran pajak luar negeri

yang dapat dikreditkan merupakan bagian/porsi tertentu. Cara mendapatkan besaran

pajak maksimal tersebut adalah membagi besarnya penghasilan luar negeri dibagi

total penghasilan kemudian dikalikan dengan besarnya pajak domestik. Apabila

besarnya pajak luar negeri belum melebihi batas tersebut, pajak luar negeri tersebut

dapat tetap digunakan laiknya metode Full Credit.

3. Deduction Method

Dalam metode ini, penghasilan yang bersumber dari masing-masing negara tidak

dipisahkan sepenuhnya satu sama lain. Pengenaan pajak atas penghasilan luar negeri

sebesar jumlah penghasilan yang bersumber dari luar negeri dikali dengan tarif

negara terkait sedangkan pengenaan pajak domestik atas total penghasilan (world

wide income). Perbedaannya dengan Foreign Tax Credit Method adalah apabila

dalam Foreign Tax Credit Method, pajak luar negeri dikreditkan (mengurangi) pajak

domestik, sedangkan dalam Deduction Method , pajak luar negeri mengurangi total

penghasilan (world wide income). Hasil dari pengurangan tersebut untuk

mendapatkan dasar pengenaan pajak (DPP) yang akan dikalikan dengan tarif pajak

Domestik.

D. ECONOMIC DOUBLE TAXATION

Dalam juridical double taxation, yang menjadi fokus pembahasan adalah subjek

pajak yang dikenakan pajak berganda. Sedangkan, dalam economic double taxation yang

menjadi fokus adalah objek pajak yang dikenakan pajak berganda. Hal ini dapat terjadi

pada suatu penghasilan yang sama namun dikenakan pada pihak yang berbeda (al.

Perusahaan dan Pemegang Saham).

Hal tersebut diatas menjadi suatu kekhawatiran bagi negara apabila nantinya niat

investor berkurang untuk menanamkan modalnya dalam suatu negara pada umumnya dan

pada perusahaan pada khususnya. Bagi investor dengan besarnya pajak yang dikenakan

nantinya akan mengurangi tingkat pengembalian bagi investor tersebut. Untuk itu,

terdapat beberapa cara yang dapat dilakukan untuk menanganinya yaitu :

1. Exemption at the corporate level

Metode ini digunakan dengan cara mengacuhkan / menghilangkan pengenaan pajak

di tingkat perusahaan. Hal ini berarti laba perusahaan yang akan dibagikan kepada

pemegang saham dalam bentuk dividen merupakan laba yang bebas dari pajak. Pajak

hanya dikenakan atas penghasilan (dividen) yang didapat oleh para pemegang saham.

2. Exemption at the shareholder level

Metode ini berlawanan dengan metode exemption, digunakan dengan cara

mengacuhkan / menghilangkan pengenaan pajak di tingkat pemegang saham. Hal ini

berarti dividen yang diterima pemegang saham akan bebas dari pajak. Pajak hanya

dikenakan atas Laba Usaha yang didapat oleh perusahaan.

3. Full Integration of Corporate Profits and shareholder

Metode ini dilakukan dengan cara menghilangkan perhitungan penghasilan pada

tingkat perusahaan. Penghasilan atau laba perusahaan langsung diperhitungkan

sebagai laba yang akan dibagikan kepada pemegang saham dalam bentuk dividen.

4. Full Imputation of Corporate Profits to shareholder

Metode ini dilakukan dengan cara menambahkan hasil pajak dari tingkat perusahaan

kepada laba perusahaan setelah pajak. Kemudian hasil penjumlahan inilah yang akan

menjadi dasar pengenaan pajak tingkat pemegang saham. Hasil perhitungan

merupakan pajak tingkat pemegang saham dan masih dapat dikreditkan (dikurangi)

dengan pajak tingkat perusahaan.

CONTOH SOAL :

Exemption Method

1. Pada 2009 Indonesia menerima penghasilan dari dalam negeri sebesar Rp.200 juta

tarif pajak di Indonesia 28% dan Indonesia juga mendapat pengahasilan dari Jepang

sebesar Rp. 150 juta dengan tarif pajak 40%. Sehingga sesuai perhitungan secara Full

Exemption adalah sebagai berikut :

Pendapatan dari Jepang Rp.150.000.000

Pendapatan dari dalam negeri (Indonesia) Rp.200.000.000

Worlwide Income Rp.350.000.000

Pajak luar negeri yang dibayar

(40% x Rp. 150.000.000) Rp. 60.000.000

Pajak yang dibayar di dalam negeri

(28% x 200.000.000) Rp. 56.000.000

Total Pajak yang dibayar Rp.116.000.000

2. Asumsi tarif pajak di Indonesia untuk penghasilan Rp.100 juta sebesar 15% dan

diatas Rp.100 juta hingga Rp.250 juta sebesar 25% dan diatas Rp.250 juta sebesar

40%. Pada 2009 Indonesia mendapat penghasilan dari lingkup dalam negeri sendiri

sebesar Rp.200 juta dan serta menerima penghasilan dari jepang atas usaha kerja

sama pengembangan vaksin DBD sebesar Rp.150 juta tarif pajak di jepang 40%.

Sehingga sesuai perhitungan secara Exemption with progression adalah sebagai

berikut :

Pendapatan dari Jepang Rp.150.000.000

Pendapatan dari Indonesia Rp.200.000.000

Worlwide income Rp.350.000.000

Dasar Pengenaan Pajak di Indonesia 35%

Pajak luar negeri yang dibayar

(40% x Rp.150 juta) Rp. 60.000.000

Pajak yang di bayar di dalam negeri

(35% x Rp.200 juta) Rp. 70.000.000

Total Pajak yang dibayar Rp.130.000.000

3. Jika Menggunakan Foreign tax credit method khususnya Full credit dengan asumsi

yang sama sesuai soal sebelumnya (Indonesia Menerima penghasilan dalam negeri

Rp.200 juta dengan tariff pajak 28% dan menerima penghasilan dari Jepang Rp. 150

juta dengan tariff pajak 40 % maka :

Pendapatan dari Jepang Rp.150.000.000

Pendapatan dalam negeri Rp.200.000.000

Worlwide Income Rp.350.000.000

Pajak Luar Negeri yang dibayar

(40% x Rp.150.000.000) Rp. 60.000.000

Pajak Dalam Negeri yang dibayar

(28% x Rp. 200.000.000) Rp. 56.000.000

Dikurangi : full credit dari pajak yg dibayar di luar negeri (Rp. 60.000.000)

Pajak yang dibayar Indonesia (Rp. 4.000.000)

Total Pajak yang di bayar Rp. 56.000.000

4. Jika Menggunakan Deduction Method dengan asumsi yang sama sesuai soal

sebelumnya (Indonesia Menerima penghasilan dalam negeri Rp.200 juta dengan

tariff pajak 28% dan menerima penghasilan dari Jepang Rp. 150 juta dengan tariff

pajak 40 % maka :

Pendapatan dari Jepang Rp.150.000.000

Pendapatan dalam negeri Rp.200.000.000

Worlwide Income Rp.350.000.000

Pajak Luar Negeri yang dibayar

(40% x Rp.150.000.000) Rp. 60.000.000

Worlwide Income Rp.350.000.000

dikurangi Pajak Luar negeri (Rp. 60.000.000)

Pendapatan yang dibayar di Indonesia Rp.290.000.000

Pajak yang dibayar di dalam negeri

(28% x Rp.290 juta) Rp. 81.200.000

Total Pajak yang di bayar Rp.141.200.000

Anda mungkin juga menyukai

- Permanent Establishment Semester 2013Dokumen23 halamanPermanent Establishment Semester 2013Sigit HarnowoBelum ada peringkat

- Seminar Pajak-Aspek PPh+Pajak InternasionalDokumen17 halamanSeminar Pajak-Aspek PPh+Pajak InternasionalSigit Harnowo100% (2)

- Treaty-Permanent Establishment (Resume OECD Commentary)Dokumen5 halamanTreaty-Permanent Establishment (Resume OECD Commentary)Sigit HarnowoBelum ada peringkat

- Tax Planning-Reducing On Taxable IncomeDokumen4 halamanTax Planning-Reducing On Taxable IncomeSigit HarnowoBelum ada peringkat

- Tax Management On Lending and Borrowing TransactionDokumen17 halamanTax Management On Lending and Borrowing TransactionSigit HarnowoBelum ada peringkat

- Revaluasi Aktiva TetapDokumen8 halamanRevaluasi Aktiva TetapSigit HarnowoBelum ada peringkat

- SIGIT HARNOWO 1106134575 - Production Sharing Contract - KKKS Oil&GasDokumen3 halamanSIGIT HARNOWO 1106134575 - Production Sharing Contract - KKKS Oil&GasSigit HarnowoBelum ada peringkat

- Merger Business Process (Tax) APTKDokumen22 halamanMerger Business Process (Tax) APTKSigit HarnowoBelum ada peringkat