Anda mungkin juga menyukai

- Diskusi 1 - Akuntansi Sektor PublikDokumen1 halamanDiskusi 1 - Akuntansi Sektor PublikFransisca Maya PermatasariBelum ada peringkat

- Diskusi 1 - Akuntansi PerpajakanDokumen2 halamanDiskusi 1 - Akuntansi PerpajakanFransisca Maya Permatasari100% (1)

- Tugas 4 - PPH 2Dokumen4 halamanTugas 4 - PPH 2Fransisca Maya Permatasari100% (8)

- Diskusi 1 - PancasilaDokumen1 halamanDiskusi 1 - PancasilaFransisca Maya PermatasariBelum ada peringkat

- RENPENDokumen4 halamanRENPENFransisca Maya PermatasariBelum ada peringkat

- B05 Akuntansi Perusahaan DagangDokumen56 halamanB05 Akuntansi Perusahaan DagangFransisca Maya Permatasari100% (2)

- B08 Akuntansi PiutangDokumen53 halamanB08 Akuntansi PiutangFransisca Maya PermatasariBelum ada peringkat

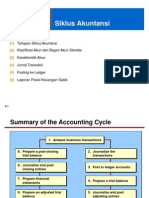

- B02 Siklus AkuntansiDokumen40 halamanB02 Siklus AkuntansiFransisca Maya Permatasari100% (2)

- B01 Gambaran Umum AkuntansiDokumen36 halamanB01 Gambaran Umum AkuntansiFransisca Maya PermatasariBelum ada peringkat

- Surat Dinas Klp2Dokumen1 halamanSurat Dinas Klp2Fransisca Maya PermatasariBelum ada peringkat

- WAYANGDokumen24 halamanWAYANGFransisca Maya PermatasariBelum ada peringkat

- Perbandingan Budaya Organisasi Antara Perusahaan FranchiseDokumen11 halamanPerbandingan Budaya Organisasi Antara Perusahaan FranchiseFransisca Maya Permatasari100% (4)

- Perbandingan Budaya Organisasi Antara Perusahaan FranchiseDokumen11 halamanPerbandingan Budaya Organisasi Antara Perusahaan FranchiseFransisca Maya Permatasari100% (4)