Anda mungkin juga menyukai

- Menstrat 666Dokumen2 halamanMenstrat 666YohanaBelum ada peringkat

- AuditDokumen2 halamanAuditYohanaBelum ada peringkat

- Paper Menstrat Bab 7Dokumen8 halamanPaper Menstrat Bab 7YohanaBelum ada peringkat

- Menstrat KasusDokumen5 halamanMenstrat KasusYohanaBelum ada peringkat

- Tetap Dalam JiwaDokumen11 halamanTetap Dalam JiwaYohanaBelum ada peringkat

- Capital Maintenance: Recovery) Atau Pengambilan Modal Return of CapitalDokumen5 halamanCapital Maintenance: Recovery) Atau Pengambilan Modal Return of CapitalYohanaBelum ada peringkat

- Pertanyaan MenstratDokumen1 halamanPertanyaan MenstratYohanaBelum ada peringkat

- Sistem Akuntansi PembelianDokumen4 halamanSistem Akuntansi PembelianYohanaBelum ada peringkat

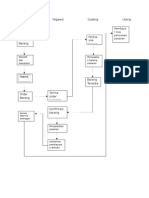

- Pelanggan Pegawai Gudang Utang: Menyiapka N Barang Pesanan Memilih Dan MengukurDokumen1 halamanPelanggan Pegawai Gudang Utang: Menyiapka N Barang Pesanan Memilih Dan MengukurYohanaBelum ada peringkat

- PenggajianDokumen6 halamanPenggajianYohanaBelum ada peringkat

- Puisi Perlawanan Pangeran AntasariDokumen1 halamanPuisi Perlawanan Pangeran AntasariYohanaBelum ada peringkat

- Contoh Flowchart Sistem Pembelian Bahan BakuDokumen2 halamanContoh Flowchart Sistem Pembelian Bahan BakuYohana100% (2)

- MB Bab 8 PaperDokumen23 halamanMB Bab 8 PaperYohanaBelum ada peringkat

- Contoh Kasus MCDDokumen9 halamanContoh Kasus MCDYohana100% (2)

- Jawaban Latihan Praktikan NirlabaDokumen4 halamanJawaban Latihan Praktikan NirlabaYohanaBelum ada peringkat

- Bahan AuditDokumen5 halamanBahan AuditYohanaBelum ada peringkat

- Laporan MPDokumen6 halamanLaporan MPYohanaBelum ada peringkat

- Manfaat BEPDokumen3 halamanManfaat BEPGian LisuariBelum ada peringkat

- Capital Maintenance: Recovery) Atau Pengambilan Modal Return of CapitalDokumen5 halamanCapital Maintenance: Recovery) Atau Pengambilan Modal Return of CapitalYohanaBelum ada peringkat

- Sti Bab 9Dokumen16 halamanSti Bab 9YohanaBelum ada peringkat

- Tugas ASP Kelas EDokumen3 halamanTugas ASP Kelas EYohanaBelum ada peringkat

- Basis Kas Menuju AkrualDokumen3 halamanBasis Kas Menuju AkrualYohana100% (1)

- Coca Cola Mempertahankan Posisi sebagai Merek Terbesar di DuniaDokumen1 halamanCoca Cola Mempertahankan Posisi sebagai Merek Terbesar di DuniaYohanaBelum ada peringkat