Anda mungkin juga menyukai

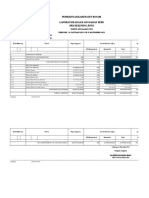

- Pemerintah Kabupaten Bogor Laporan Realisasi Anggaran SKPD Per Rekening JenisDokumen4 halamanPemerintah Kabupaten Bogor Laporan Realisasi Anggaran SKPD Per Rekening JenisAbi Kurnia HutamaBelum ada peringkat

- LAPORAN KEGIATAN Ciomas 13 Okt 2022Dokumen2 halamanLAPORAN KEGIATAN Ciomas 13 Okt 2022Abi Kurnia HutamaBelum ada peringkat

- LAPORAN KEGIATAN Ciomas 13 Okt 2022Dokumen2 halamanLAPORAN KEGIATAN Ciomas 13 Okt 2022Abi Kurnia HutamaBelum ada peringkat

- Pemerintah Kabupaten Bogor Laporan Realisasi Anggaran SKPD Per Rekening JenisDokumen4 halamanPemerintah Kabupaten Bogor Laporan Realisasi Anggaran SKPD Per Rekening JenisAbi Kurnia HutamaBelum ada peringkat

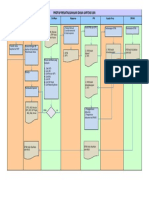

- Protap Penatausahaan Dana Kapitasi JKN: BPJS Kesehatan Puskesmas Verifikasi Pelaporan PPK Kepala Dinas BpkadDokumen1 halamanProtap Penatausahaan Dana Kapitasi JKN: BPJS Kesehatan Puskesmas Verifikasi Pelaporan PPK Kepala Dinas BpkadAbi Kurnia HutamaBelum ada peringkat

- PERJALANAN DINAS 2022 Format 8 JamDokumen14 halamanPERJALANAN DINAS 2022 Format 8 JamAbi Kurnia HutamaBelum ada peringkat

- UntitledDokumen9 halamanUntitledAbi Kurnia HutamaBelum ada peringkat

- Format Daftar Penerima Jaspel Kapitasi PNS 2020 2021Dokumen3 halamanFormat Daftar Penerima Jaspel Kapitasi PNS 2020 2021Abi Kurnia HutamaBelum ada peringkat

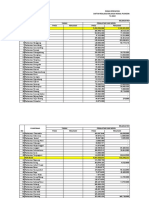

- Pemerintah Kabupaten Bogor Laporan Realisasi Anggaran SKPD Per Rekening Rincian ObyekDokumen5 halamanPemerintah Kabupaten Bogor Laporan Realisasi Anggaran SKPD Per Rekening Rincian ObyekAbi Kurnia HutamaBelum ada peringkat

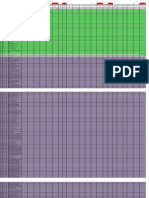

- UntitledDokumen20 halamanUntitledAbi Kurnia HutamaBelum ada peringkat

- Format Cetak KartuDokumen1 halamanFormat Cetak KartuAbi Kurnia HutamaBelum ada peringkat

- Surat Permohonan Pengaktifan NPWP PuskesmasDokumen2 halamanSurat Permohonan Pengaktifan NPWP PuskesmasAbi Kurnia HutamaBelum ada peringkat

- UntitledDokumen10 halamanUntitledAbi Kurnia HutamaBelum ada peringkat

- Surat Permohonan Pengaktifan NPWP Puskesmas CirimekarDokumen1 halamanSurat Permohonan Pengaktifan NPWP Puskesmas CirimekarAbi Kurnia HutamaBelum ada peringkat

- Surat Permohonan Pengaktifan NPWP Puskesmas SUKAJAYADokumen1 halamanSurat Permohonan Pengaktifan NPWP Puskesmas SUKAJAYAAbi Kurnia HutamaBelum ada peringkat

- Tugas B.indoDokumen7 halamanTugas B.indoAbi Kurnia HutamaBelum ada peringkat

- Contoh Surat ResignDokumen17 halamanContoh Surat ResignAbi Kurnia HutamaBelum ada peringkat

- NiatDokumen2 halamanNiatAbi Kurnia HutamaBelum ada peringkat

- Cover Laporan PKL Kel 10Dokumen1 halamanCover Laporan PKL Kel 10Abi Kurnia HutamaBelum ada peringkat

- Akad Bank SyariDokumen17 halamanAkad Bank SyariAbi Kurnia HutamaBelum ada peringkat

- RMK Rerangka KonseptualDokumen6 halamanRMK Rerangka KonseptualAbi Kurnia HutamaBelum ada peringkat

- Kakuyasu OnigiriDokumen6 halamanKakuyasu OnigiriAbi Kurnia HutamaBelum ada peringkat

- RMK Scott 3Dokumen4 halamanRMK Scott 3Abi Kurnia HutamaBelum ada peringkat

- JENIS PEMERIKSAANspknDokumen10 halamanJENIS PEMERIKSAANspknAbi Kurnia HutamaBelum ada peringkat

- Po Budaya Organisasi FixDokumen9 halamanPo Budaya Organisasi FixAnonymous uPam7WinlBelum ada peringkat

- Bab 1 Pengertian Teori AkuntansiDokumen2 halamanBab 1 Pengertian Teori AkuntansiAbi Kurnia HutamaBelum ada peringkat

- Etap Bab 20Dokumen5 halamanEtap Bab 20Abi Kurnia HutamaBelum ada peringkat

- Analisis Rasio Utang Jangka Panjang PT IndofoodDokumen2 halamanAnalisis Rasio Utang Jangka Panjang PT IndofoodAnonymous AWL6LUMBelum ada peringkat

- Abi - Soal Jawab Penjabaran KursDokumen8 halamanAbi - Soal Jawab Penjabaran KursAbi Kurnia HutamaBelum ada peringkat